La crise de la dette est un faux problème ?

31 700 000 000 000$. C’est le montant de la dette américaine, soit 94 000$ par citoyen américain, et 247 000$ par citoyen imposable.

Si vous suivez un peu l’actualité économique, vous n’avez pas pu passer à côté : les USA risquent de faire défaut sur leur dette. Enfin, ça, c’est sur le papier. Qu’en est-il réellement ? Quels sont les réels risques actuels ?

Table des matières

Le faux problème du plafond de la dette

Le plafond de la dette représente le montant maximal qu’une entité gouvernementale peut emprunter pour financer ses dépenses. Ce niveau est important, car il empêche (normalement) qu’un état emprunte plus qu’il n’est solvable.

Les USA pourraient se retrouver en défaut de paiement si aucun accord n’est trouvé entre démocrates et républicains pour relever le plafond de la dette, qui sera atteint d’ici le premier juin selon Janet Yellen.

Joe Biden refuse pour le moment les coupes budgétaires proposées par les Républicains. Il n’a pas la majorité requise au congrès, et doit donc convaincre certains sénateurs, ou faire des concessions. Il accuse publiquement les républicains, sur Twitter, de tenir la population et l’économie en otage.

Concrètement, si aucun accord n’est trouvé, les USA seront incapables de payer les factures des services publics et les salaires des fonctionnaires, et ils feront également défaut sur leur dette.

Vraiment ? Les USA faire défaut sur leur dette ? À mon sens, ce n’est possible que théoriquement. Dans les faits, le relèvement du plafond de la dette n’est qu’une formalité. Il a d’ailleurs été relevé 78 fois depuis 1980.

Mais les tensions entre Républicains et Démocrates sur ce débat public sont vives depuis l’époque Obama. En 2013, la presse expliquait déjà qu’il y avait un risque de défaut de la dette aux US. Ce n’est jamais arrivé.

>> 10% de réduction sur vos frais de trading ? Inscrivez-vous sur Binance (lien commercial) <<

Retour en août 2011

À cette époque, la crise de la dette européenne fait rage. De l’autre côté de l’Atlantique, la situation n’est pas meilleure. Le pays peine à se relever de la crise des subprimes, et un bras de fer entre Républicain et Démocrate bat son plein, au sujet du plafond de la dette.

À seulement une semaine de l’échéance, aucun compromis n’était trouvé. Finalement, comme prévu, Obama réussit à trouver un compromis et augmenter le plafond, quelques heures avant la faillite du Trésor américain et donc, le défaut des US.

En nous fiant à l’article du journal « Le Point » sur le sujet, les doutes subsistaient déjà sur le fait que cet accord réduirait le déficit public des USA et assainirait les finances publiques. Et les doutes se confirment, quand l’agence de notation Standard and Poor’s abaisse pour la première fois la note attribuée à la dette publique, passant de AAA à AA+.

L’agence a jugé le plan « insuffisant », à une période ou le taux de chômage flirte avec les 9% et la croissance 1.5%. Le journal l’Express explique :

« La perte du « AAA », signifie que la dette américaine n’est plus sans risques, entraînerait une dévaluation de la valeur des bons du Trésor, donc du portefeuille d’actifs de la plupart des acteurs financiers internationaux. Sauf que la place prédominante du dollar dans l’économie mondiale atténue les effets négatifs de cette dégradation. En effet, aucune monnaie n’est susceptible de remplacer le dollar comme réserve de change internationale à court terme. Même la Chine, le premier créancier des États-Unis avec quelque 1 160 milliards de dollars de bons du Trésor américains, ne peut se passer du dollar à court terme. »

Une décision qui a probablement contribué au plongeon des marchés américains à cette période. Les intervenants se ruent tout de même sur l’achat d’obligations américaines, mais le SP500 n’apprécie pas la nouvelle.

Mais l’époque actuelle est tout de même différente. Nous en parlons quasiment toutes les semaines, mais les débats sur la dédollarisation font rage, et plusieurs pays ont choisi de ne pas se servir du dollar pour certains de leurs échanges commerciaux.

En bref, les mêmes débats et titres alarmistes qu’il y a 12 ans, l’hégémonie du dollar tout puissant en moins.

Et maintenant ?

À vrai dire, si nous pouvons mettre fin à une crise d’un coup de crayon, quelle est l’importance de cettedite crise ? On parle ici d’un nombre imaginaire accompagné d’un bras de fer politique, mais ce ne sont que des paroles. Le plafond de la dette sera remonté, et la date à laquelle les USA risquent de faire faillite n’a donc pas d’importance. Ce qui est important, c’est la date à laquelle les pays et acteurs de la finance mondiale n’auront plus confiance dans la capacité des USA à rembourser leur dette. Et cette date est extrêmement difficile à prévoir.

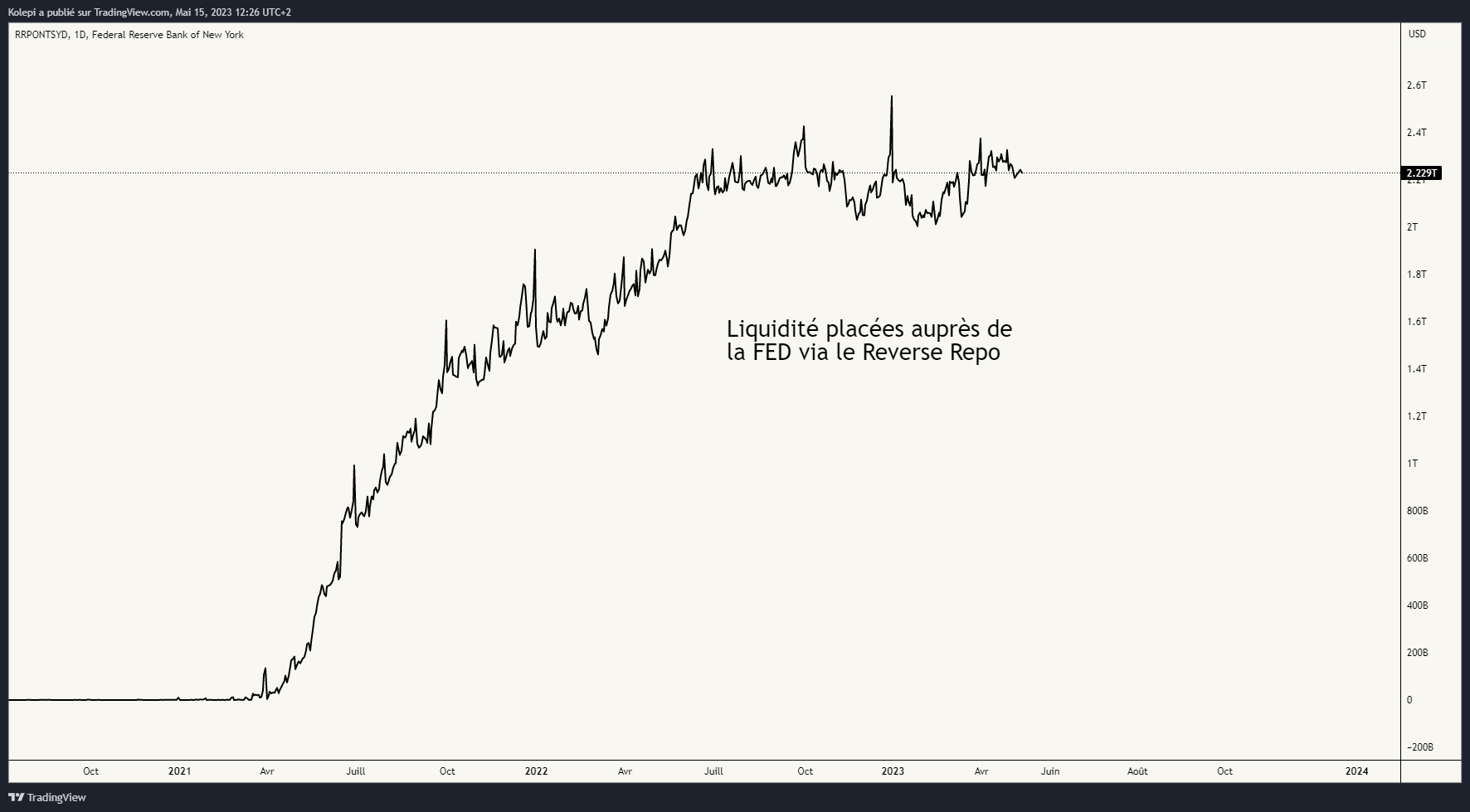

La différence entre la période actuelle et les précédentes, réside dans le fait que le montant total des liquidités placées par les contreparties non bancaires auprès de la FED via le Reverse Repo s’élève à environ 2 000 milliards de dollars.

Selon Ooreka :

« La pension livrée (appelée « REPO » dans le monde anglo-saxon) est une transaction au cours de laquelle deux parties s’entendent sur deux transactions simultanées.

La première concerne la vente de titres au comptant ; la seconde le rachat à terme de ces mêmes titres à une date et un prix convenu d’avance.

Cette prise en pension procure notamment à des investisseurs une rémunération sur leurs fonds disponibles pour une courte période, moins d’une semaine dans la plupart des cas. »

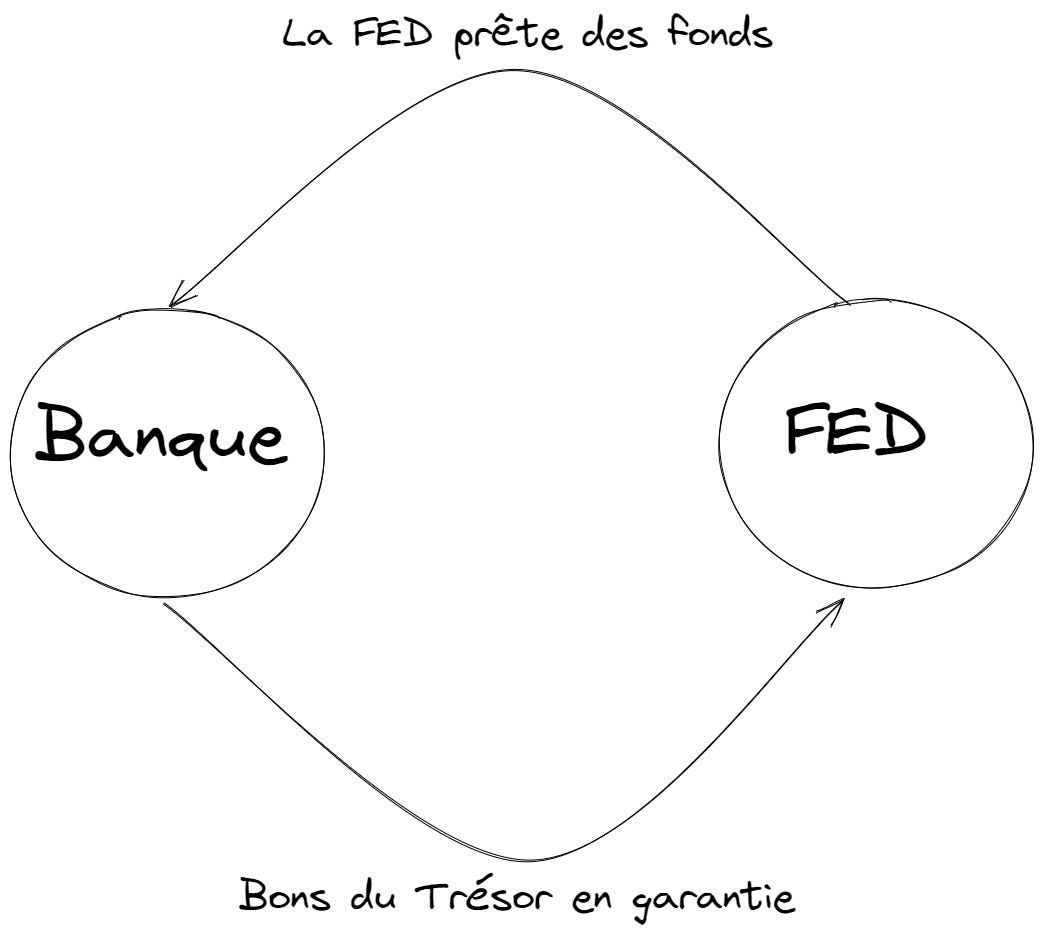

Les repo et reverse repo sont des outils réservés aux banques commerciales, fonds d’investissement et compagnies d’assurances par exemple, qui ont besoin de source de financement à court terme.

La FED prête de l’argent aux banques commerciales en échange d’un titre. Lorsque la banque achète ce titre, elle le paie avec sa réserve d’argent (ou plutôt de liquidité). Après avoir effectué l’opération, la banque a donc moins d’argent liquide.

Nous en discutons depuis désormais quelques semaines, les intervenants se ruent vers les fonds monétaires depuis que les taux y sont très attractifs. Nous avions même consacré ce papier à ce sujet : Bankrun : Épisode deux. (Pour d’autres articles, rendez-vous ici.)

Ces fonds monétaires placent ensuite le produit de ces opérations auprès de la FED, au travers du Reverse Repo.

Les investisseurs s’inquiètent du fait que les US pourraient ne pas honorer leur paiement, ce qui leur fait vendre des obligations (et augmenter le rendement). Les fonds monétaires placent une partie de leurs avoirs en obligations américaines vers le Fed’s Reverse Repo Facility, pour gagner un petit rendement et avoir accès à une source de liquidité sûre.

Ce Reverse Repo Facility, contrairement aux bons du Trésor ayant une échéance fixe, peut être renouvelé tous les jours.

Le transfert des fonds des banques vers les fonds monétaires et les Repos réduisent les réserves du système bancaire. Ces liquidités drainées peuvent nettement augmenter le risque de liquidité, et devenir un problème systémique.

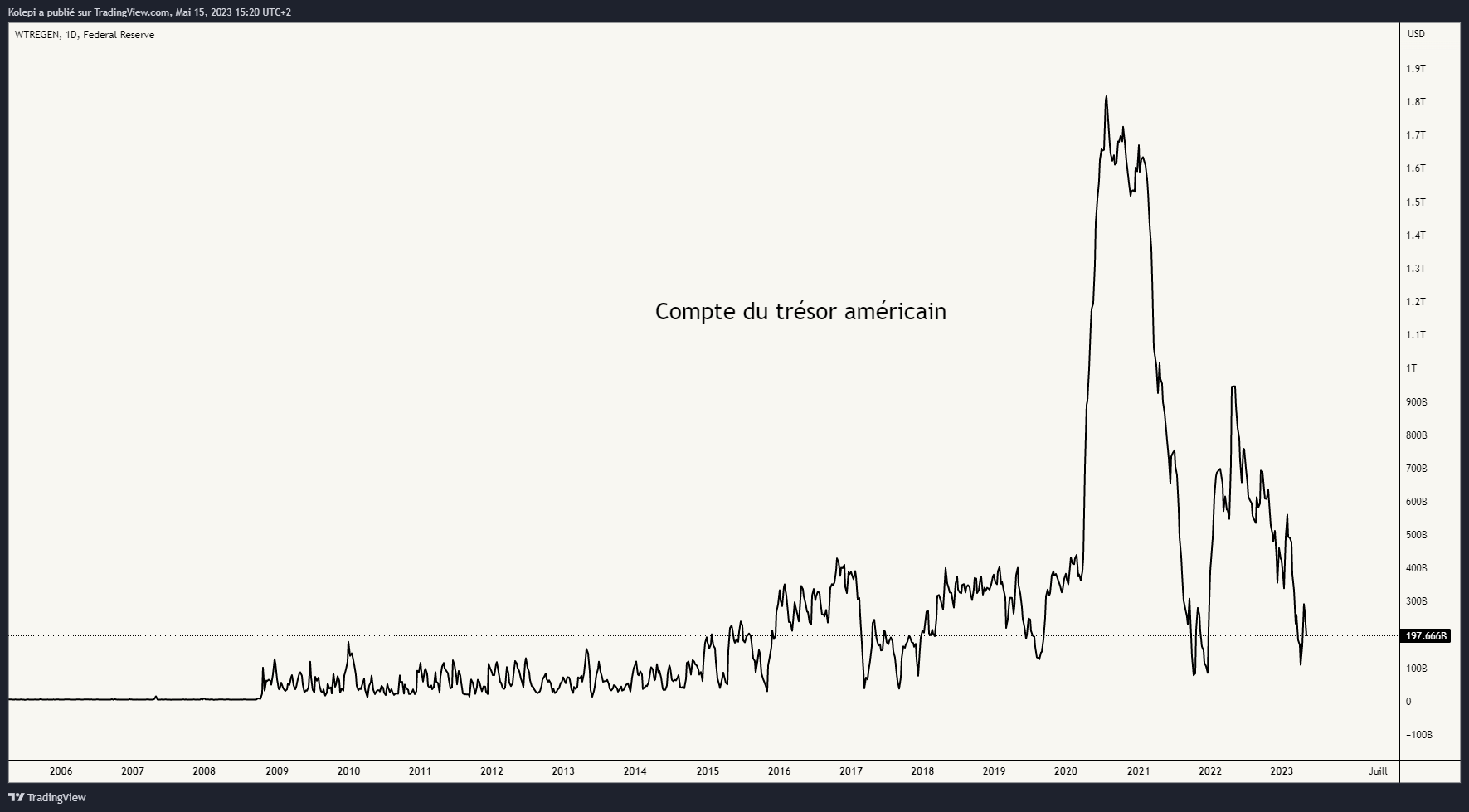

Depuis la crise de 2008, où la FED était venue en aide aux banques au travers de programme de financement, le Trésor américain garde toujours un certain montant de côté pour faire face aux imprévus.

Le Trésor américain va probablement émettre des obligations pour reconstituer un socle plus sûr, et éviter qu’il ne s’approche trop dangereusement de zéro. Si une grande offre de bons apparaît sur le marché, le rendement augmentera, ce qui exacerbera l’intérêt pour le marché obligataire, et le bankrun se poursuivra. Les banques continueront leur débâcle jusqu’à ce que la FED baisse ses taux.

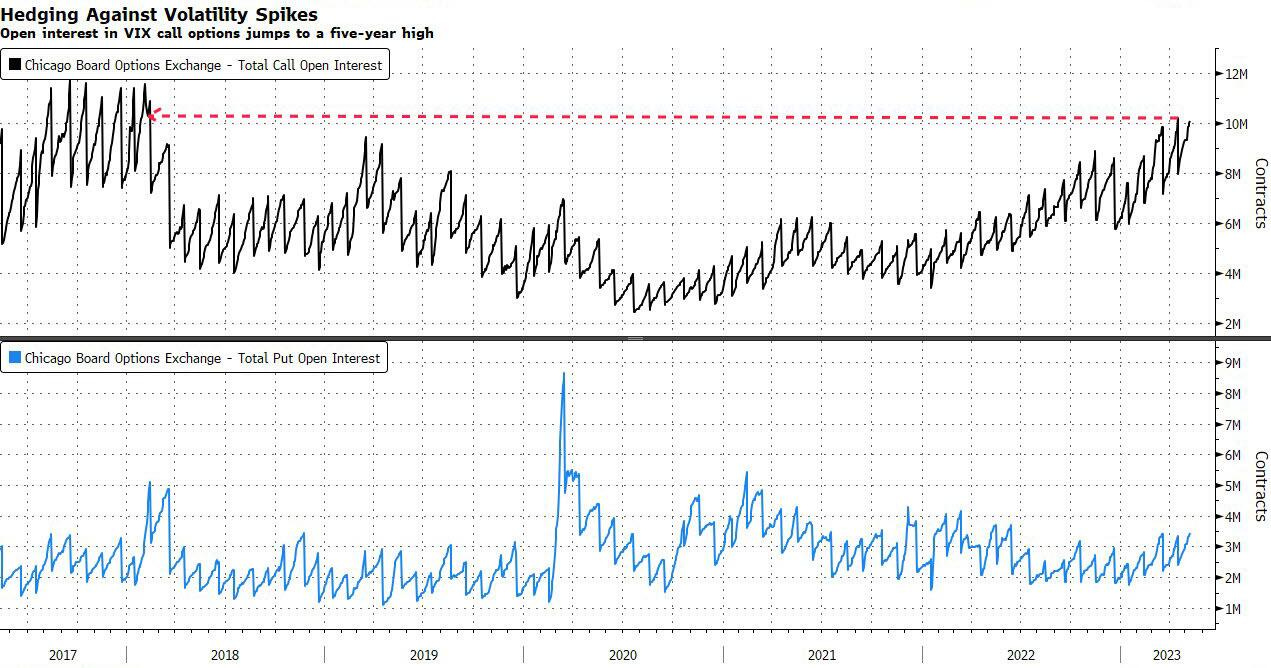

Comment les intervenants se préparent ?

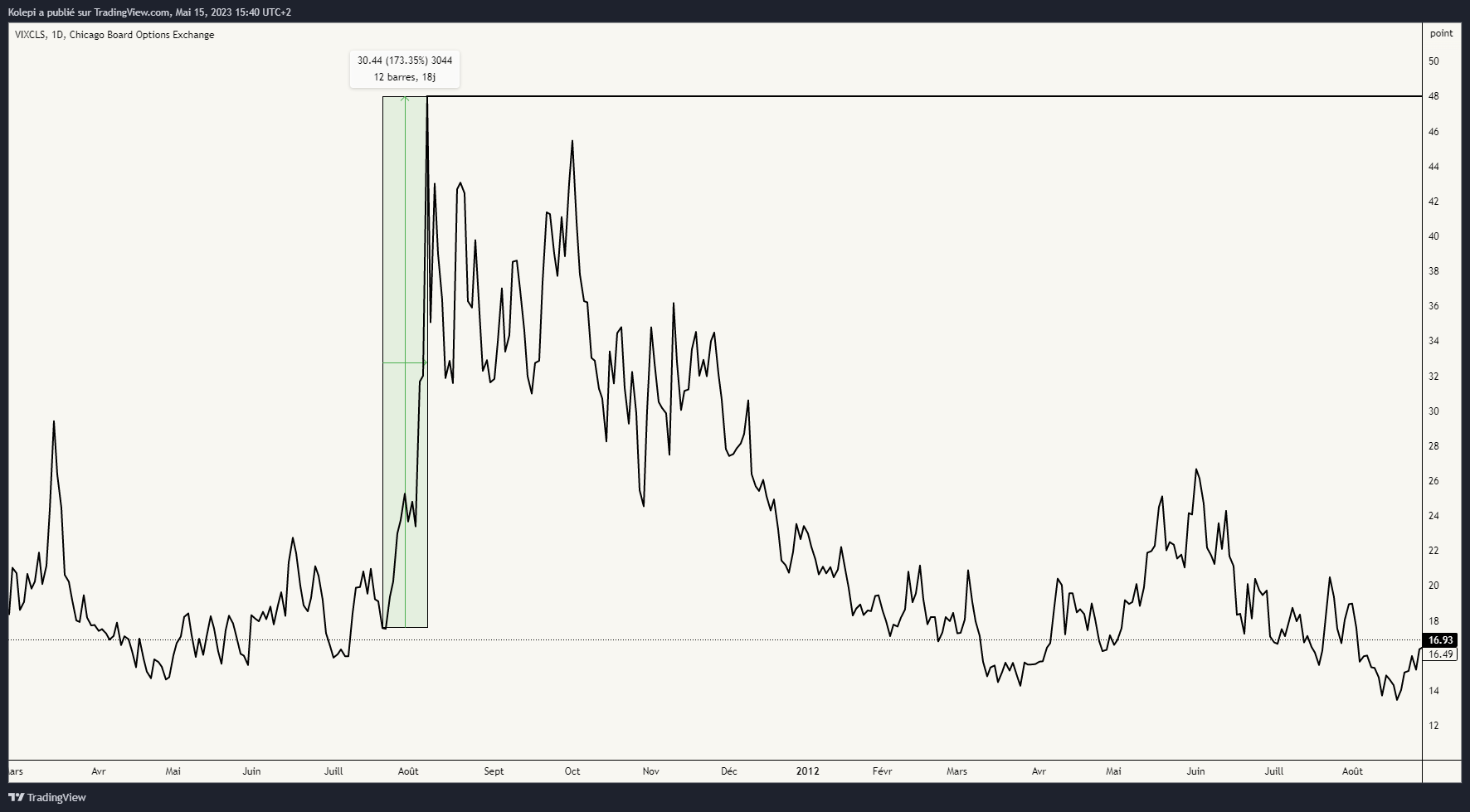

Août 2011, le marché action semble presque mort, le VIX atteint un plus bas à 14.56. Puis, vient l’impasse sur la dette américaine, et les intervenants sont de plus en plus anxieux. En deux semaines, le VIX passe de 17 à 48 points.

Les intervenants semblent se préparer à une situation semblable, à en croire les données du VVIX.

Pour rappel, le VVIX est l’indice de volatilité du VIX. Il est calculé avec le prix des options sur le VIX.

D’après le graphique ci-dessus, nous pouvons voir que le VVIX creuse un écart avec le VIX. Les intervenants s’attendent donc à un sursaut de volatilité dans les prochaines semaines.

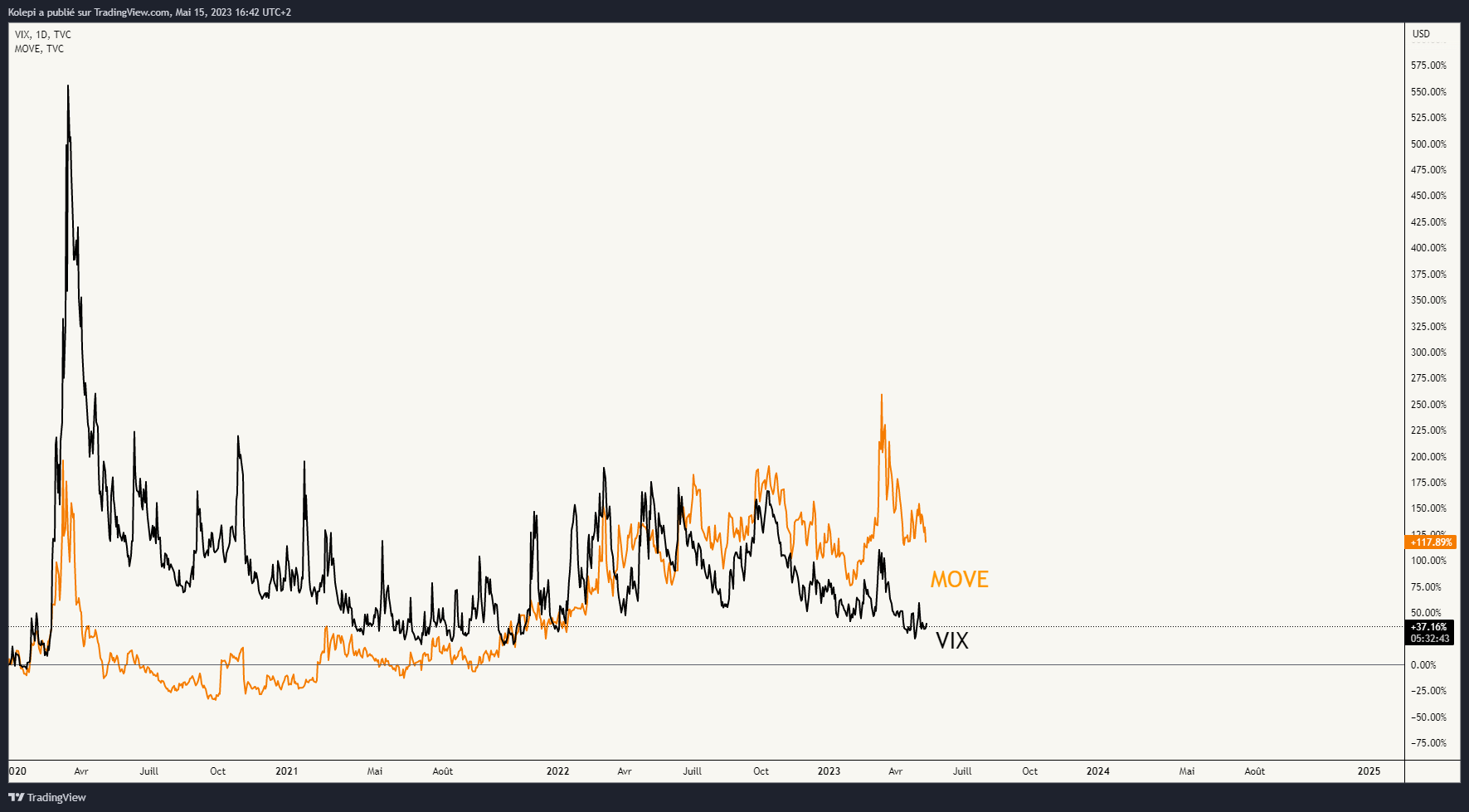

Ce qui est assez exceptionnel, c’est que les intervenants du marché obligataire semblent prendre en compte ce risque, mais pas les intervenants du marché action.

L’indice MOVE traque la volatilité sur les obligations, et le VIX sur les actions. L’écart est toujours considérable.

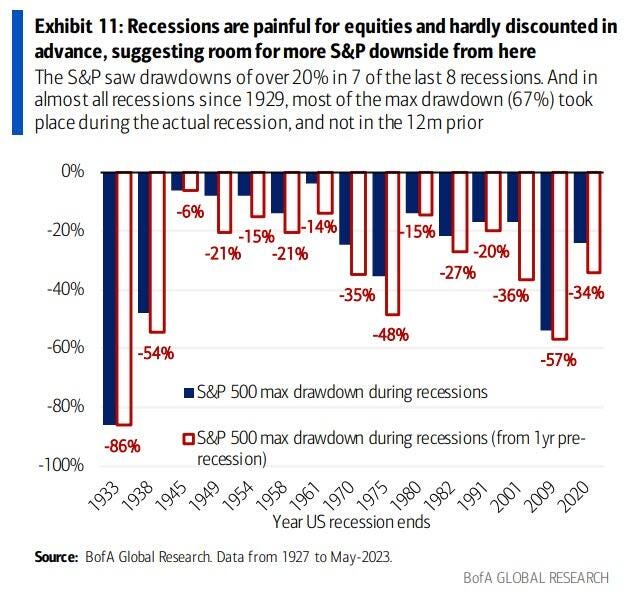

Les marchés n’ont jamais atteint leur plus bas avant le début d’une récession. Ce qui laisse présager que le risque majoritaire reste à la baisse. Et pour Bostic, chef de la direction de la FED, la récession n’a toujours pas commencé.

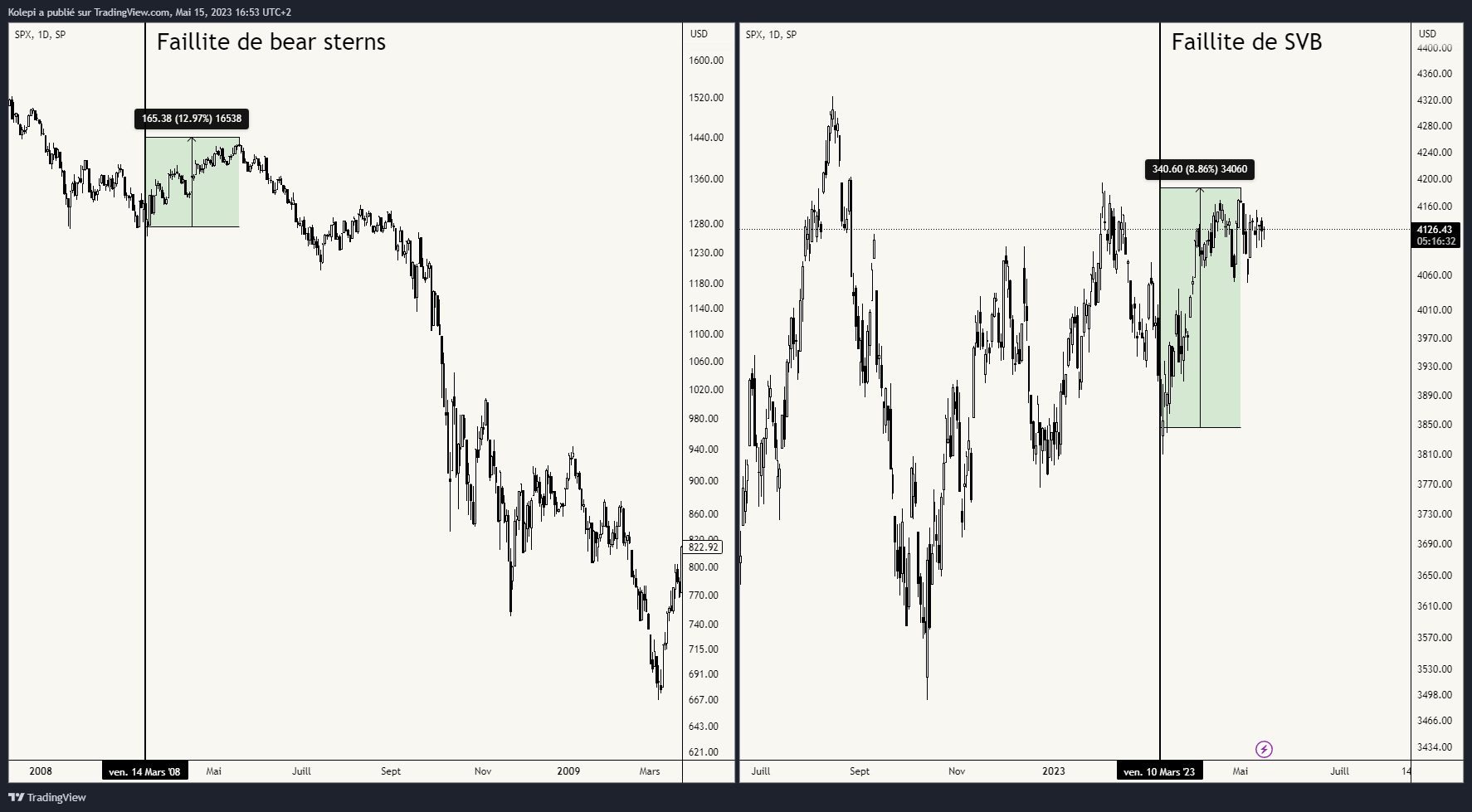

Simple rappel, après la chute de Bear Sterns en mars 2008, le SP500 a gagné 13%. Après la chute de SVB, le SP500 a gagné jusqu’à présent 9%.

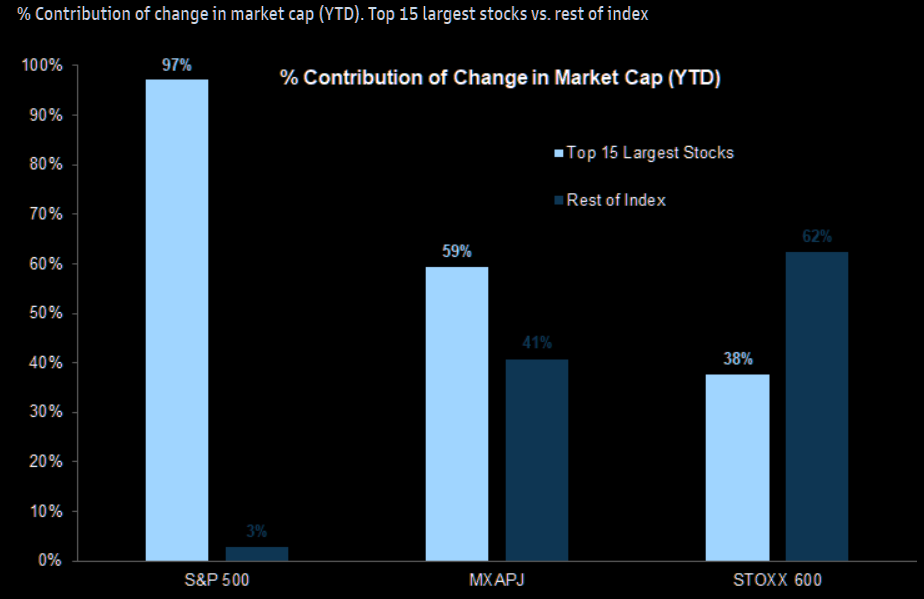

Le problème de cette hausse est qu’elle est extrêmement concentrée sur une poignée d’actions très capitalisées.

Comme nous en avions déjà discuté, quand les banques régionales font faillite les unes après les autres, les banques nationales ne sont jamais très loin.

Le temps de la régulation est venu, et avec lui celui de l’incertitude. N’attendez plus pour préparer l’avenir. Inscrivez-vous vite sur la plateforme Binance, et économisez 10 % sur vos frais de trading en suivant ce lien (lien commercial).

Kolepi

Passionné par l’analyse technique, l'orderflow et la blockchain, j’écris maintenant pour démocratiser la crypto-monnaie et les marchés financiers.