Économie : quand la FED est là, les investisseurs dansent

Une narrative des banques rachetées et des dépôts assurés par le gouvernement, et nous voilà avec un début d’année exceptionnel pour les marchés, le secteur technologique en tête. Le mois de mai arrive désormais, et la question revient : faut-il suivre le vieil adage « sell in May and go away » ?

Table des matières

Le bull run de l’IA

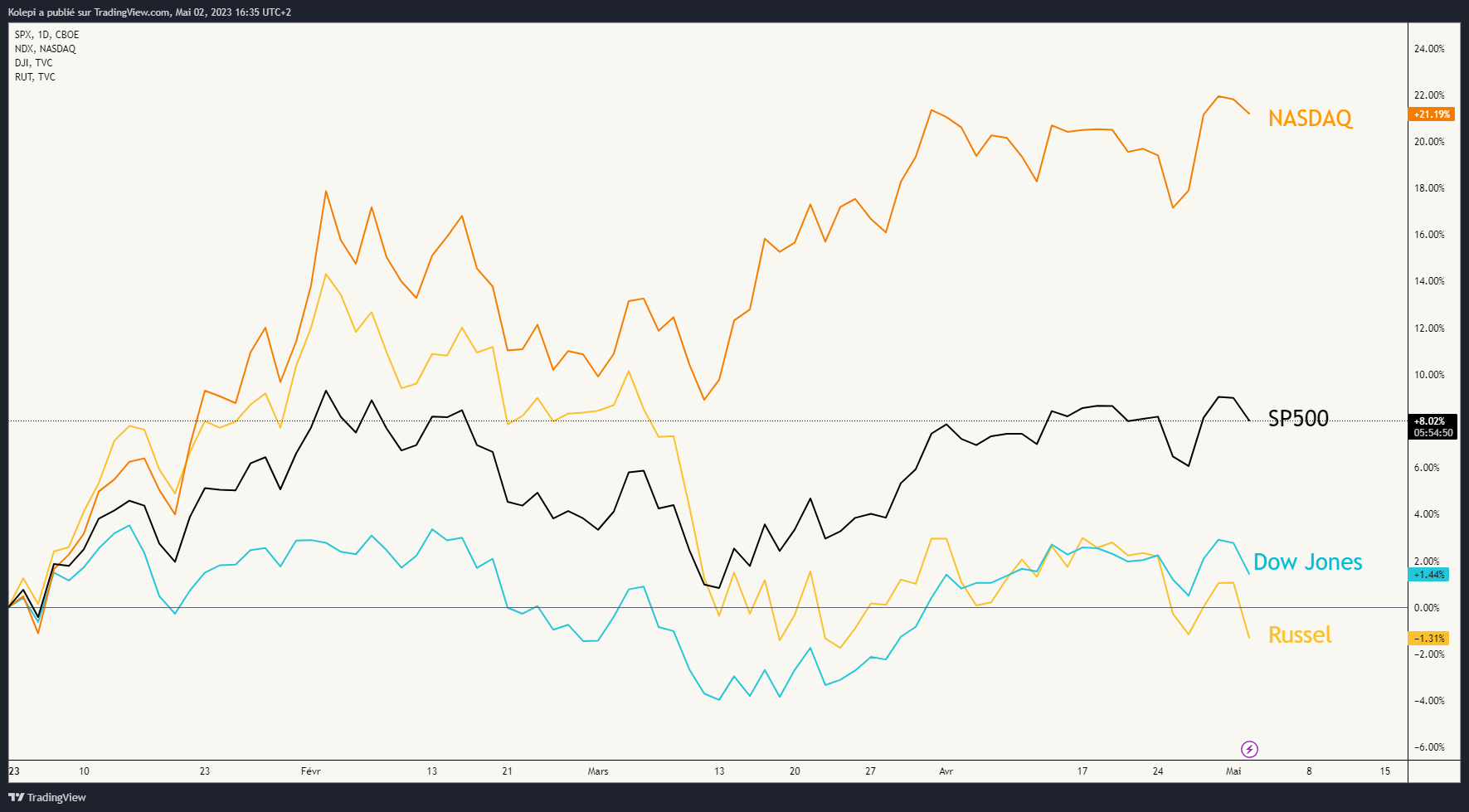

Le secteur technologique est celui ayant le plus profité de la hausse des actions depuis le début d’année, comme nous pouvons le voir sur le graphique ci-dessous.

Le Dow Jones et le Russel quant à eux, sont à la traîne. Dans un contexte de hausse des taux et d’inflation, il est étonnant de voir la technologie performer. C’est sans prendre en compte la narrative, extrêmement importante sur les marchés.

ChatGPT, Midjourney : cela vous parle ? Ces outils ont beaucoup fait parler d’eux, car pour la première fois, le grand public a eu accès à une technologie d’intelligence artificielle très concrète. Si le sujet vous intéresse, j’en ai déjà fait un article.

Le marché semble avoir pris en compte ces avancées de l’IA vers le grand public, ce qui a créé une frénésie acheteuse sur les actions liées de près ou de loin à cette technologie, qui s’est accentuée ces dernières semaines.

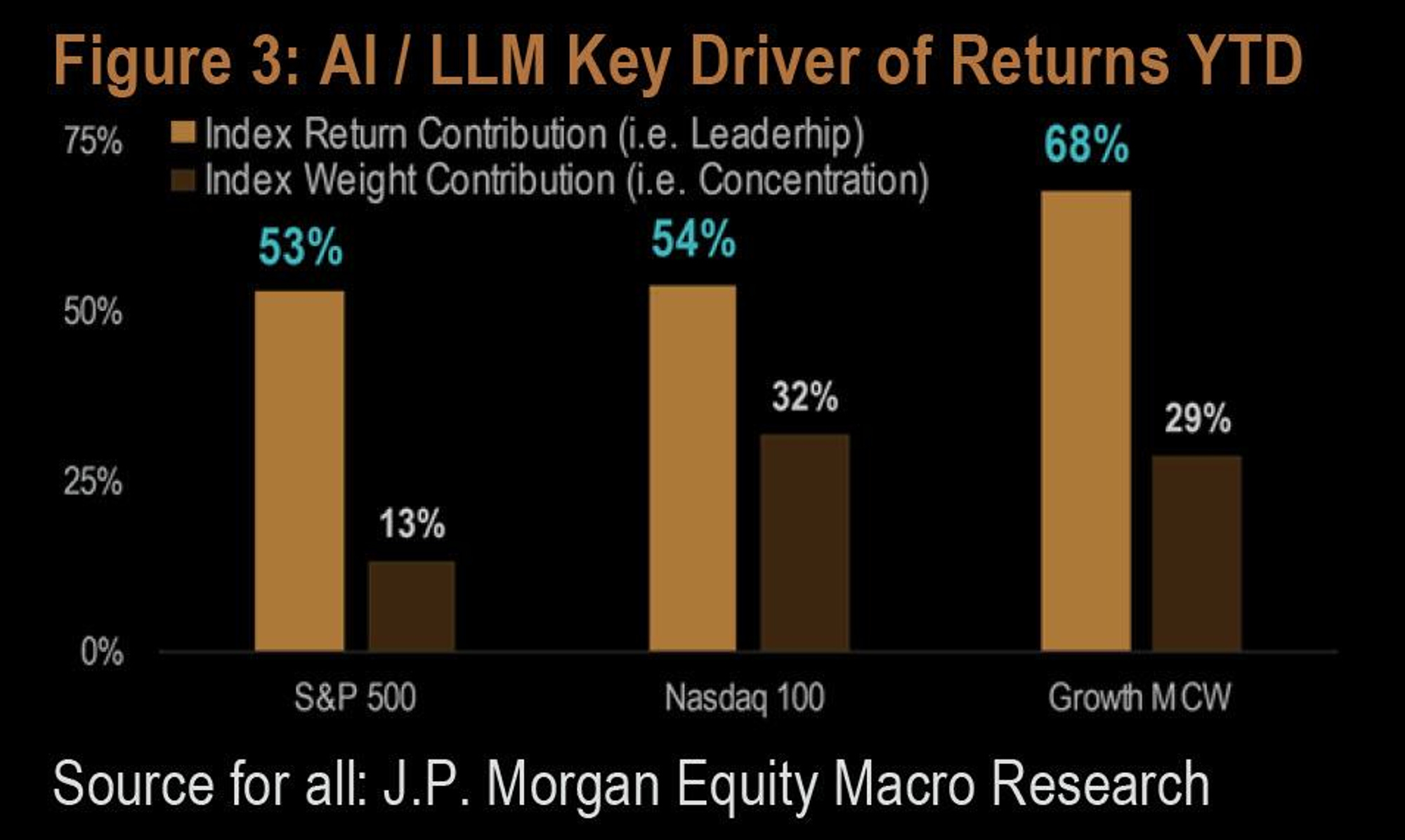

Au point que, selon le dernier rapport de l’équipe macro de JP Morgan, l’IA (intelligence artificielle) et le LLM (large language model) ont contribué à 53 % de la hausse sur le S&P500, 54 % sur le NASDAQ et ce chiffre monte à 68 % sur l’indice MSCI World.

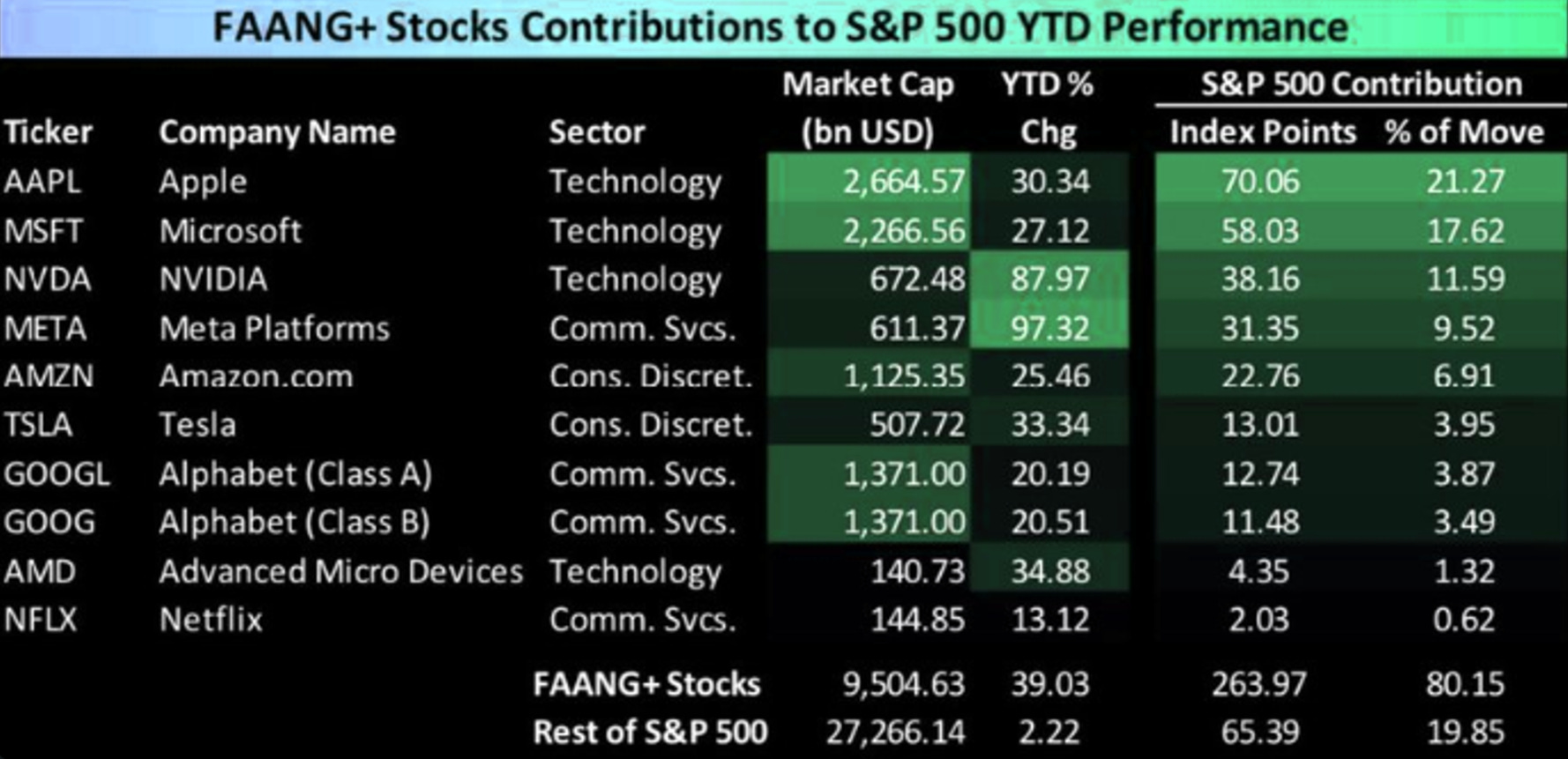

C’est d’autant plus parlant avec le graphique suivant. Les actions avec une forte capitalisation et liées à l’IA ont nettement surperformé. C’est le cas de :

- Microsoft ;

- Google ;

- Amazon ;

- Meta ;

- Nvidia ;

- Salesforce.

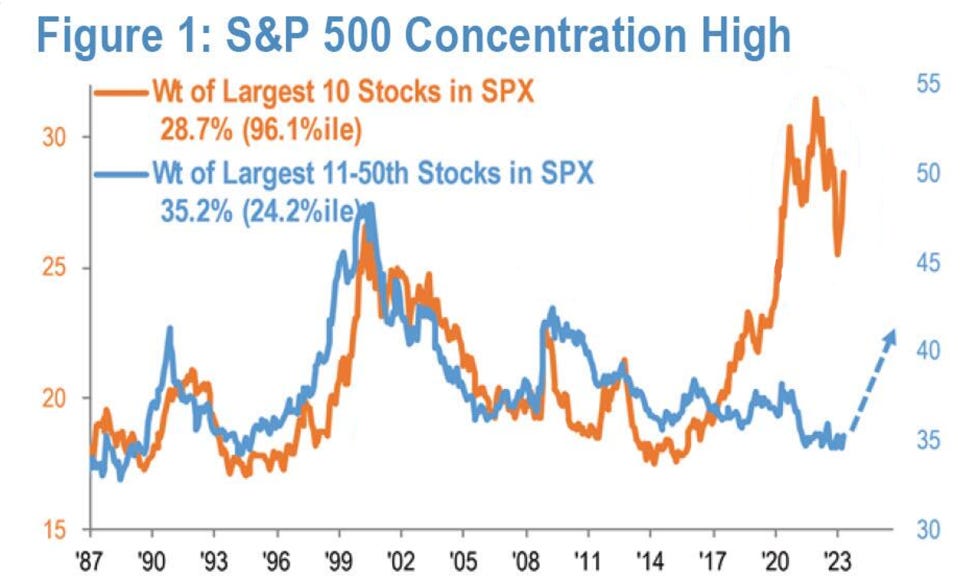

Ces six actions ont nettement aidé à pousser les indices et particulièrement le secteur technologique jusqu’à ces niveaux. Mais ce n’est pas la seule chose à remarquer ici. Les titres qui ont bien performé sont uniquement des capitalisations importantes.

Ce n’est pas tout. L’indice S&P500 a nettement augmenté sa concentration sur les 10 actions les plus capitalisées.

Une fuite vers les valeurs les plus capitalisées et accompagnée par une narrative. Ajoutons à cela le positionnement short exacerbé sur les indices dont nous avons parlé dans cette newsletter, une aide indéniable des banquiers centraux lors de l’épisode SVB, et nous obtenons un parfait mélange pour une hausse.

Revenons désormais sur l’impact indéniable des banquiers centraux dans cette dernière jambe de hausse.

L’importance de la liquidité

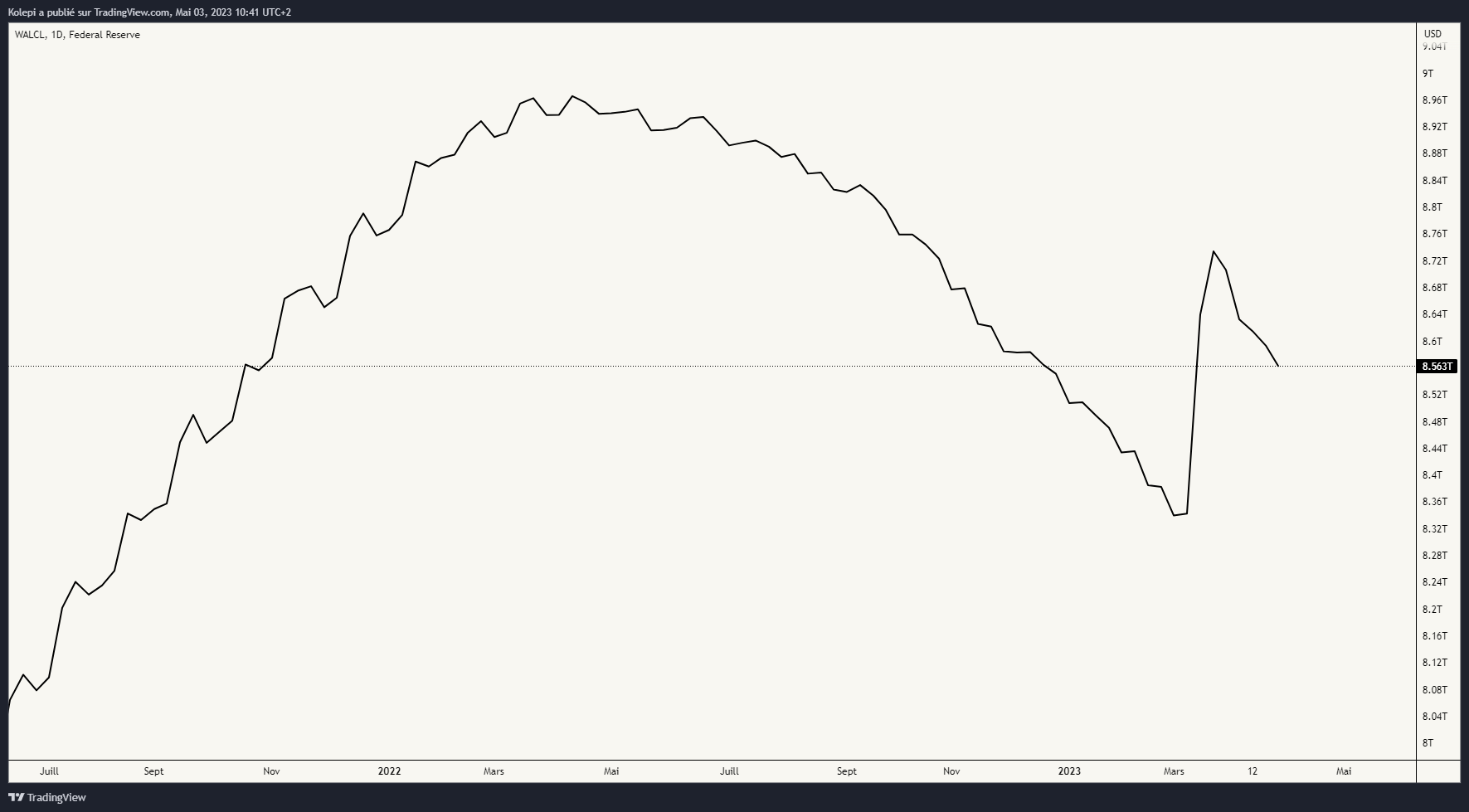

Vous le savez probablement. La liquidité a une importance capitale sur les marchés financiers. Lors du premier épisode de faillite bancaire, avec la Silicon Valley Bank, la facilité BTFP avait permis de donner aux banques en détresse une marge de manœuvre. Mais ce n’était pas sans conséquence, le bilan de la FED ayant effacé plusieurs mois de Quantitative Tightening (QT) en l’espace de quelques semaines.

Cependant, nous voyons que cette phase d’augmentation de la réserve de la FED est désormais révolue. Et ce graphique pointe de nouveau vers le bas. En bref, le QT ne s’est jamais arrêté, malgré la mise en place du BTFP et la liquidité risque à nouveau de manquer ces prochaines semaines.

Le problème ici est qu’il y a une corrélation non négligeable entre les performances du S&P500 et l’ajout de la liquidité par la FED.

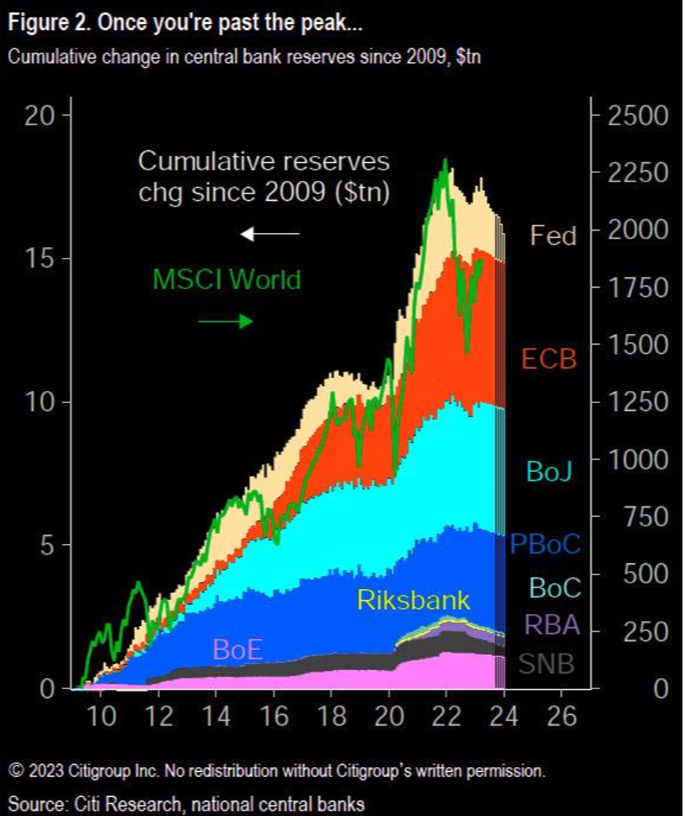

Et la FED n’était pas seule dans cet ajout de liquidité sur les marchés. Les banquiers centraux à travers le monde ont tous augmenté la taille de leur réserve durant une courte période, ce qui a soutenu les indices.

Nous voyons ici l’action coordonnée des banquiers centraux qui ont tous ajouté de la liquidité.

Si la liquidité vient à être restreinte à nouveau, les marchés risquent de ne pas apprécier la nouvelle. Mais pour combien de temps le robinet sera coupé ? L’état des banques régionales est extrêmement préoccupant. Et quand les banques régionales sont dans la tourmente, les banques nationales ne sont jamais très loin.

Est-ce que la FED laissera une banque nationale faire faillite ? Non, évidemment. Elle n’a aucune envie de faire courir le risque d’une période comme 2008. Mais, à l’inverse de 2008, elle n’a pas autant de marge de manœuvre au niveau de la politique monétaire, l’inflation étant toujours aux alentours des 5 %. Ce combat contre l’inflation reste priorisé, tant que rien de suffisamment grave n’arrive.

Une très bonne saison des résultats

Dans un premier temps, il faut dire que la saison des résultats a été très bonne. 54 % des entreprises ont battu leur prévision, au-dessus de la moyenne de 46 %.

Mais qui dit earning season dit également que les entreprises cessent le rachat d’actions. Ce même rachat a été une composante essentielle dans la hausse du marché ces dernières années, comme nous en avions déjà parlé. Et nous pouvons le voir sur le graphique suivant.

Le rachat d’actions devrait faire son retour, ce qui est un élément haussier.

Le QT a fini par casser les banques régionales

Le Quantitative Tightening a fini par casser quelque chose, notamment plusieurs banques, dont la Silicon Valley Bank, Signature et la First Republic. Une matérialisation des effets de la politique monétaire la plus agressive après 13 années de taux zéro.

Si la pénalité d’une telle politique monétaire n’est qu’une baisse des actions de 15 % et quelques faillites de banques, Powell a réussi l’impensable.

Rappelez-vous ! Nous avions déjà discuté de la stagflation des années 80 au cours d’un article. Une période extrêmement importante, marquée par une inflation élevée, que Volcker a réussi à vaincre en augmentant les taux directeurs à 11 %.

Si Powell entame une baisse des taux trop tôt (comme ce fut le cas de Volcker), l’inflation risque de resurgir à nouveau.

Voici les estimations de Goldman Sachs concernant les taux directeurs dans les prochains mois, pondérées avec les probabilités.

Le marché prévoit une baisse des taux plus rapides par rapport à Goldman Sachs.

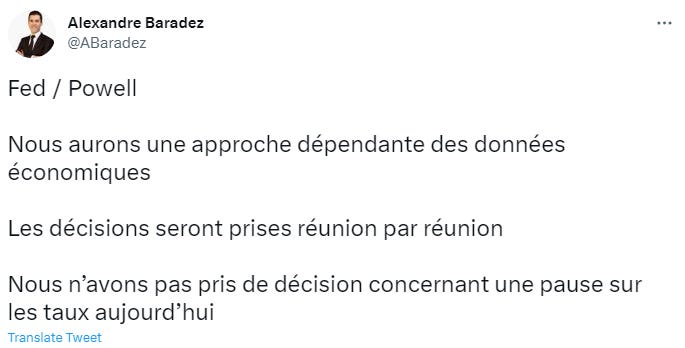

Et le moins qu’on puisse dire, c’est que Powell ne s’est pas montré très rassurant, lors du FOMC d’hier soir.

Une nouvelle peu appréciée par les marchés américains : le S&P500 clôture à -0,70 %, avec un regain de volatilité.

En laissant courir le doute qu’il est possible que la hausse des taux continue, Powell priorise son combat contre l’inflation. Si un événement de crédit suffisant se réalise (et il finira par se réaliser dans cet environnement), Powell ressortira évidemment la planche à billets.

Sell in May…

… and go away. La fameuse phrase qui est revenue pendant ces dernières semaines un petit peu partout sur Twitter.

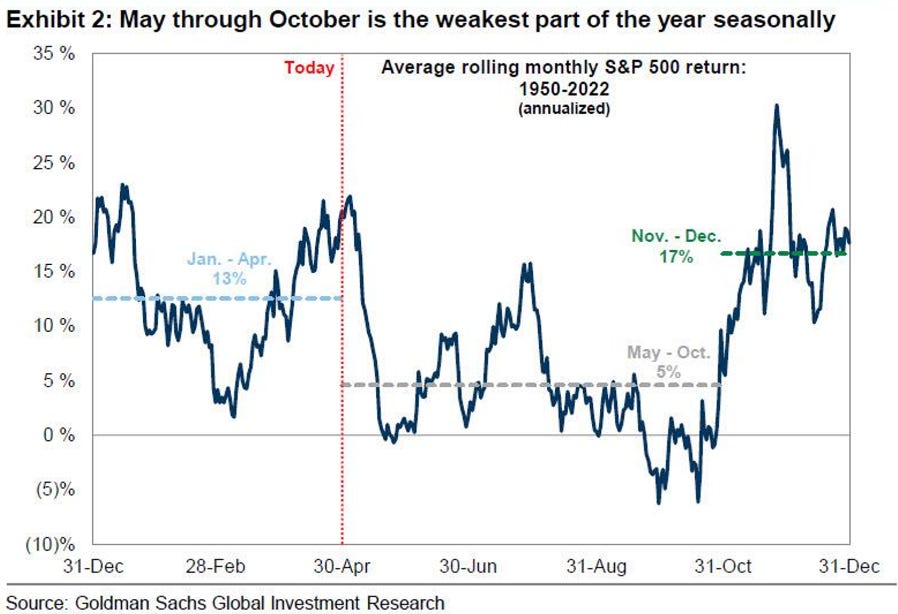

En effet, mai est traditionnellement un très mauvais mois pour les marchés, comme nous pouvons le voir ci-dessous.

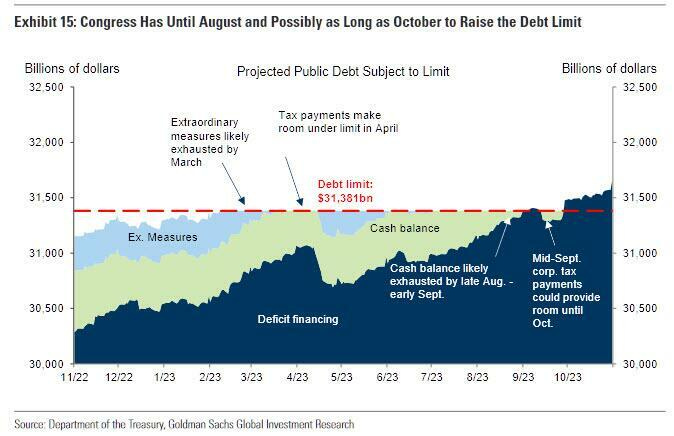

C’est un premier élément baissier, mais ce n’est pas le seul. Les USA ont atteint le plafond de la dette en ce début d’année.

Je n’ai aucun doute sur le fait que les USA finiront par augmenter le plafond de la dette. Mais les frictions entre les deux partis américains peuvent mal se terminer, comme ce fut le cas en 2011.

À cette période, le Congrès et la Maison-Blanche étaient en désaccord sur ce que le gouvernement américain pouvait contracter pour financer ses dépenses. Les républicains avaient refusé de voter pour relever le plafond de la dette, à moins que le gouvernement n’accepte de réduire les dépenses publiques, et les démocrates s’y opposaient.

L’agence Standard Poor’s a donc abaissé la note de crédit des USA, passant de AAA à AA + ce qui n’a pas été apprécié par les marchés.

Les politiques feront évidemment tout pour éviter une telle situation, mais si les politiques n’arrivent pas à trouver un terrain d’entente, il est possible que la note de crédit des USA soit à nouveau dégradée.

Dans un même temps, la probabilité que les USA fassent défaut sur leur dette a explosé, à en croire l’explosion du prix des Credit Default Swaps (CDS).

Je me questionne toujours sur l’intérêt d’être long sur les CDS. Si le système financier américain fait faillite, quelle contrepartie arrivera à vous payer la somme due ? À mon sens, Bitcoin est le meilleur CDS.

Nous avions vu, dans un précédent article, que dans une période inflationniste, il faut vendre la dernière hausse des taux plutôt que l’acheter.

Si vous êtes baissier, il me semble plus pertinent d’être positionné sur une chute du Russel que sur celle du NASDAQ, le premier étant nettement plus faible, comme nous l’avons vu sur le premier graphique. Si vous estimez que la hausse actuelle n’a pas dit son dernier mot, être long sur le NASDAQ me semble pertinent.

L’immobilier commercial reste mon inquiétude principale. Et « l’événement de crédit » que j’attends, les nouvelles ne sont pas bonnes de ce côté. Je vous laisse quelques liens sur le sujet :

- Commercial Real Estate Market Faces Next Wave of Financial Stress, Apollo’s Rowan Says ;

- TCW CEO Koch Warns ‘Major Accidents’ Ahead in Private Credit.

Je vous laisse également le lien de mon premier papier sur le sujet à ce lien.

Pour dormir l’esprit tranquille, équipez-vous d’un wallet hardware sécurisé Ledger, il y en a pour toutes les bourses. Votre sécurité n’a pas de prix (lien commercial).

Kolepi

Passionné par l’analyse technique, l'orderflow et la blockchain, j’écris maintenant pour démocratiser la crypto-monnaie et les marchés financiers.