Après la crise bancaire, l’immobilier commercial sera-t-il le prochain maillon à céder ?

Il y a quelques semaines, nous avons parlé de l’effondrement de Crédit Suisse et de la SVB, ayant entraîné trois banques régionales dans sa chute. Le calme semble être revenu pour l’instant, après quelques semaines riches en rebondissements.

Mes inquiétudes se tournent désormais vers l’immobilier commercial, auquel les banques régionales sont particulièrement exposées. Une thèse que je vais développer ici.

Table des matières

Besoin de comprendre les méandres de l’économie mondiale ? Abonnez-vous à The Macronomist et recevez des analyses éclairantes directement dans votre boîte mail.

Quelques bases sur le secteur de l’immobilier

Reprenons les bases avant toute chose.

Pour un propriétaire, le coût le plus important est, le plus souvent, le coût des intérêts. Imaginons que vous achetiez un immeuble pour 10 millions de dollars, en utilisant 2 millions d’apports et 8 millions de dettes.

Vous contractez un prêt de quelques années à un taux de 3%. Les intérêts vous coûteraient 240 000$. Si l’immeuble est occupé, vous récoltez 600 000$. Vous pouvez ajouter à ça des frais d’exploitation, réparation, entretien de 100 000$.

Les loyers grimpent, la valeur du bien grimpe, les différents partis sont contents : propriétaire, locataire, et banques. Les intérêts du prêt reviennent d’ailleurs aux déposants et actionnaires de cette banque.

Seulement voilà le problème : nous sortons d’une période où les taux ont été maintenus artificiellement bas durant des années, et les sociétés immobilières en sont devenues dépendantes.

Le secteur de l’immobilier commercial, et précisément les immeubles de bureaux sont à risque. Quand les baux expirent, les locataires réduisent la surface qu’ils louent, et le taux d’inoccupation monte en flèche. Le propriétaire a alors le choix de baisser son loyer pour faire rester les occupants. Mais, le poids de sa dette a augmenté. Ses recettes s’effondrent donc.

De plus, aux USA, les prêts sont souvent à taux variables. Ils seront donc renouvelés à des taux clairement plus élevés.

Comment cela pourrait mal se passer ?

Évaluons les composantes de ce marché.

Selon la MBA (Mortgage Bankers Association), les banques détiennent 39% des 4,5 milliers de milliards des hypothèques commerciales et multifamiliales aux USA.

2,8 milliers de milliards de dollars donc, dont 19 %, soit 627 milliards de dollars de prêts garantis par des propriétés commerciales occupées. Et sur ces 627 milliards de dollars de prêts garantis par des propriétés commerciales occupées, environ 80 % sont détenus par des banques considérées comme petites ou moyennes (qui détiennent moins de 250 milliards d’actifs).

Les économistes de Goldman Sachs estiment que la part combinée des banques de petite et moyenne taille, y compris les prêteurs ayant moins de 250 milliards de dollars d’actifs, représente 80 % du stock global de prêts hypothécaires commerciaux, a indiqué Goldman Sachs dans une note.

Au niveau des prêts sur les locaux commerciaux, les banques régionales (qui ne sont pas forcément de petite ou moyenne taille) représentent une majorité des prêts :

Les échéances à court terme des hypothèques représentent 1,1 millier de milliards de dollars. Les prêts de locaux commerciaux représentent 23% de cette dette.

Si ces prêts arrivants à échéance sont renouvelés, ils le seront à un taux nettement plus élevé… Dans un même temps où les défauts de paiement sur les bureaux augmentent.

Mais l’avis qui compte encore plus que celui de Goldman Sachs, c’est celui de JPMorgan. Et eux aussi commencent à s’inquiéter.

Une note hebdomadaire de JPMorgan sur les CMBS (Commercial Mortgage Backed Securities), concrètement des titres adossés à des hypothèques commerciales. Comme nous en avions parlé, la qualité des dettes est classée par les agences de notation, de cette façon :

Les problèmes initialement liés à la fuite des dépôts menacent la solvabilité de l’ensemble du secteur. Notamment, les petites banques qui ont émis ces titres. Les titres adossés à des hypothèques commerciales de meilleure qualité (AAA) sont touchés par l’élargissement des spreads, avec des élargissements de 30 points de base.

Traduction : les investisseurs demandent des taux d’intérêt plus élevés pour ces titres, car ils sont devenus plus risqués. Les titres de mauvaise qualité pourraient impacter les titres de bonne qualité.

L’impact du recul des prêts

Il est difficile d’estimer l’impact du recul des prêts, mais Goldman Sachs s’est essayé à l’exercice.

Les petites banques ayant une faible part de dépôts couverts par la FDIC (Federal Deposit Insurance Corporation, l’institution ayant travaillé avec la FED lors de l’effondrement de SVB) réduisent leurs nouveaux prêts de 40%. Tandis que les autres petites banques réduisent leurs nouveaux prêts de 15%.

Comme nous l’avons vu ci-dessus, les petites banques régionales représentent une part importante des différents prêts.

L’encours total des prêts bancaires serait alors réduit de 2,5%, ce qui, selon les études de Goldman Sachs, entraînerait une baisse d’un 0.25% de la croissance du PIB en 2023.

En prenant également en compte les normes de prêt bancaire, qui se resserreront encore considérablement, et impliquent un frein à la croissance du PIB de 0,50%.

Les prévisions de croissance du PIB pour le quatrième trimestre de 2023 ont donc été abaissées par Goldman Sachs, à 1,2%.

Ce graphique représente la croissance du PIB réel annualisée. Le PIB réel mesure l’augmentation de la production économique d’un pays en prenant en compte l’inflation.

Le FCI représente le Financial Condition Index, dont nous avions déjà parlé au cours d’un de nos articles. Il prend en compte des variables différentes, comme les taux d’intérêt, le taux de change ou encore la liquidité.

Le SLOOS représente quant à lui le « Senior Loan Officer Opinion Survey », ou l’enquête d’opinion auprès des agents de crédit. C’est un sondage trimestriel réalisé par la FED pour évaluer leur opinion sur les conditions de crédit.

Nous pouvons voir que dans le cas d’une continuation du resserrement monétaire, en rouge « continued tightening », cette moyenne tombe sous son plus bas depuis le quatrième trimestre 2022. L’impact de cette réduction des prêts est donc important.

Comment réagirait la FED ?

On va essayer de rapidement répondre à la question : la FED va-t-elle probablement réduire ses taux de manière très agressive ? Notamment si les chiffres de l’emploi deviennent négatifs ?

Il y a des inquiétudes concernant le plafond de la dette américaine. Le CBO (Congressional Budget Office) prévoit que le déficit budgétaire des USA sera supérieur à 5% du PIB dans les six prochaines années, des dépenses de guerre extrêmement importante au cours du conflit Ukraine – Russie (et potentiellement dans un conflit avec la Chine). La FED procédera à un YCC (Yield Curve Control) ou à un QE (Quantitative Easing) pour limiter la hausse des rendements.

Donc, si nous nous attendons à un retour de l’argent gratuit porté par un QE, il faut tout acheter ? Je vous invite à lire cet article.

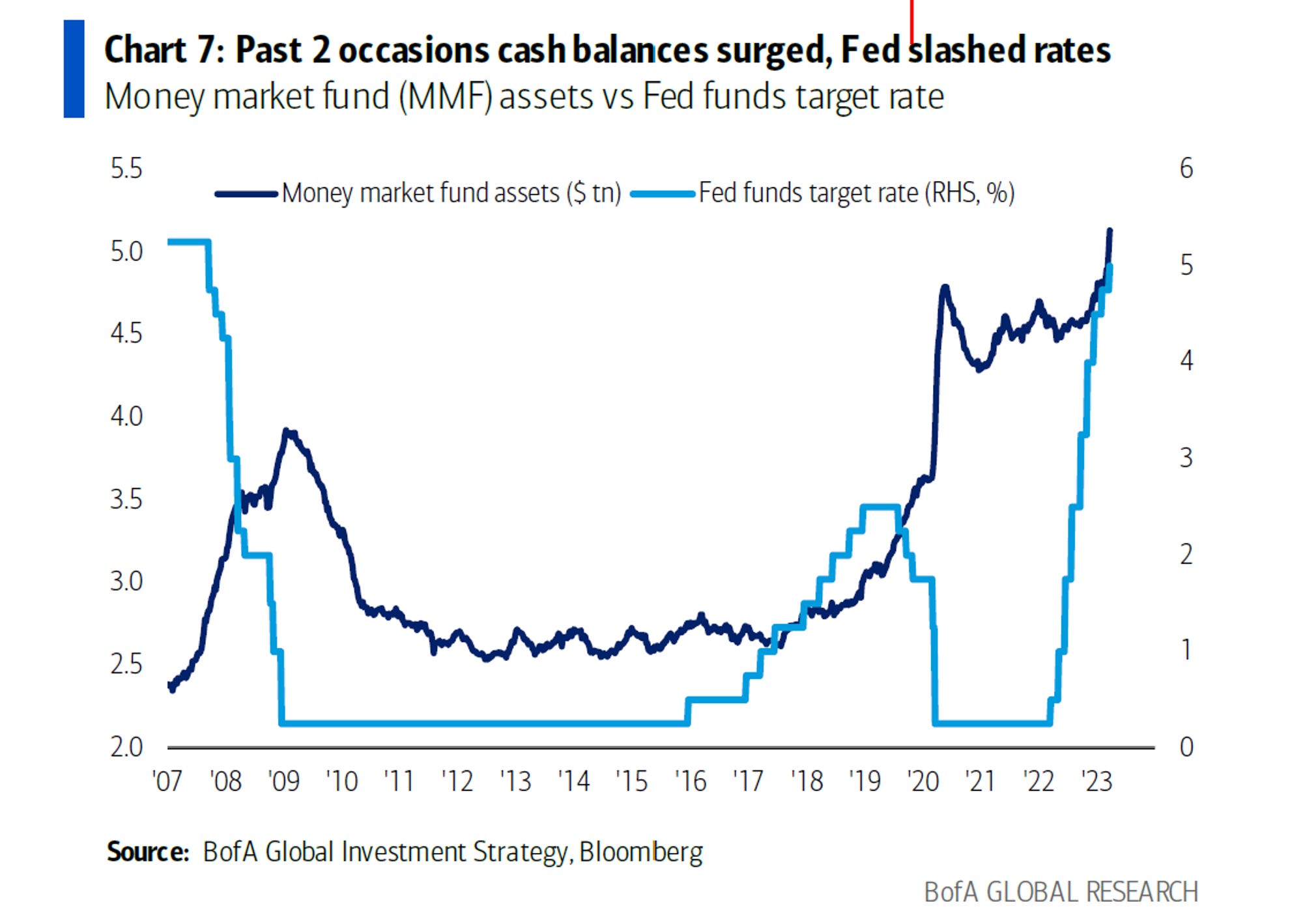

Ce que nous savons, c’est que les deux dernières fois où l’argent injecté dans les fonds monétaires a augmenté, la FED a réduit ses taux.

Ce fut le cas en 2008 et en 2020 :

Comme nous en avons parlé dans notre dernier article, dans une période inflationniste, il vaut mieux vendre la dernière hausse des taux que l’acheter.

Mais l’inflation restera un problème, même si la FED pivote pour sauver une énième fois tout le système financier. Ainsi, je pense que les matières premières sont toujours intéressantes, d’autant plus que nous évoluons toujours dans un monde polarisé.

L’immobilier est addict à l’argent gratuit

Comme nous le savons depuis désormais un moment, l’inaccessibilité des prêts causée par la hausse des taux de la FED fait baisser le prix de l’immobilier.

CNBC rapporte que la demande de prêts hypothécaires est tombée à son plus bas niveau depuis 28 ans.

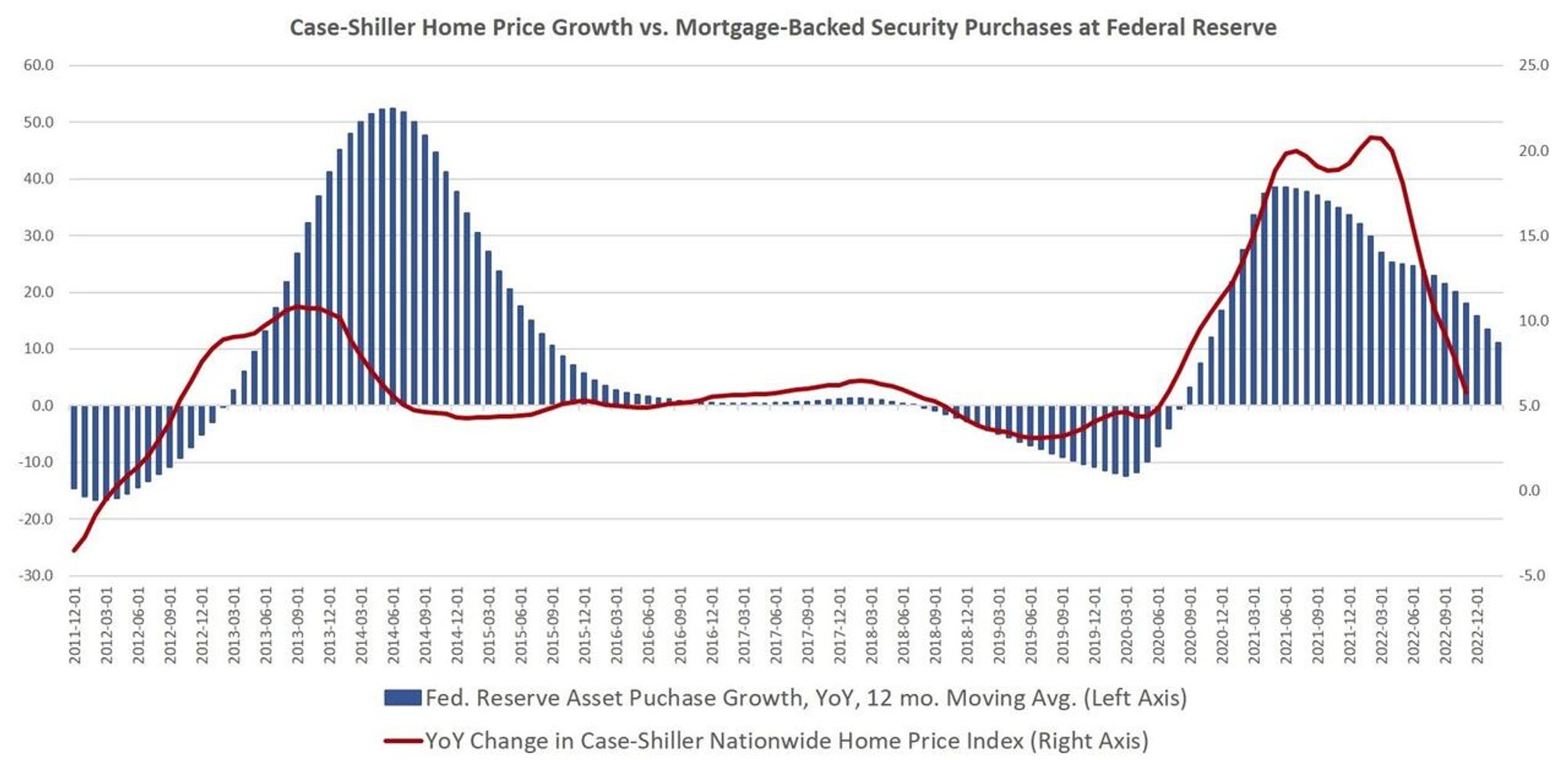

La FED a arrêté d’acheter des titres adossés à des créances hypothécaires (les fameux MBS) à son portefeuille. Sans ce soutien omniprésent de la FED, le marché immobilier n’a pas la demande nécessaire pour soutenir la croissance qu’il a vécue ces dernières années.

Nous pouvons aisément voir l’effet de la FED sur ce marché en comparant la croissance de l’indice Case Shiller à celle de la masse monétaire. Le Case Shiller Index mesure l’évolution des prix des logements dans 20 grandes billes des USA, en utilisant une moyenne mobile sur trois mois.

Avec un retard d’environ 1 an, le marché immobilier suit la masse monétaire.

Imaginez désormais comment serait le marché immobilier sans les milliers de milliards de titres hypothécaires achetés par la FED depuis la crise des subprimes. Nous n’avons aucune idée du véritable prix de l’immobilier sans les mesures de relance de la FED.

La FED avait commencé à réduire le nombre de MBS qu’elle détenait en 2018 et 2019, mais la crise du COVID a changé la donne et la FED a acheté pour 1,4 milliard de dollars de MBS supplémentaires. Là encore, nous pouvons facilement voir une corrélation :

Et pour le moment, le taux de chômage est très bas. Nous verrons la réaction de la FED quand des millions d’Américains au chômage se retrouveront incapables de payer leurs dettes. Des travailleurs ne seront pas capables de vendre leurs maisons au même prix et rapidement, les saisis commenceront. L’offre excédera nettement la demande et les acheteurs seront absents à cause des taux d’intérêt trop hauts, ce qui incitera la FED à baisser ses taux de manière très agressive.

Ce n’est plus la productivité ou l’épargne qui stimule une vraie demande, mais l’argent gratuit. C’est désormais même le fondement du marché immobilier.

Conclusion

Pour toutes ces raisons, je pense que le marché de l’immobilier, particulièrement de l’immobilier commercial, est le prochain maillon qui risque de céder. Le télétravail a été largement démocratisé depuis le covid, et louer des bureaux devient donc une dépense évitable. Une hypothétique baisse de productivité des travailleurs serait compensée par une économie énorme sur le loyer des bureaux, et donc rentable pour les entreprises.

Vos cryptomonnaies ont une grande valeur et méritent une protection maximale ! Pour dormir l’esprit tranquille, équipez-vous d’un wallet hardware sécurisé Ledger et recevez jusqu’à 30 $ en BTC pour l’achat d’une clé Nano. Votre sécurité n’a pas de prix (lien commercial).

Kolepi

Passionné par l’analyse technique, l'orderflow et la blockchain, j’écris maintenant pour démocratiser la crypto-monnaie et les marchés financiers.