Les stablecoins explosent et mettent la Réserve fédérale des Etats-Unis en PLS

Un essor illégitime aux yeux de la loi ? – Dans une présentation intitulée « Stabilité financière », le président de la Réserve fédérale (Fed) de Boston, Eric Rosengren, a identifié le stablecoin Tether comme faisant partie de l’un des 3 « défis de stabilité financière ». Ces 3 défis mis en lumière par la Boston Fed sont : le marché du logement, le besoin de dispositifs de prêts d’urgence en cas de crise et les perturbations périodiques des marchés du crédit à court terme. Le stablecoin adossé au dollar a été cité au titre de ce troisième risque de stabilité financière, car ses réserves comprennent une majorité de titres de dette à court terme.

Tether assimilable à un fonds monétaire risqué

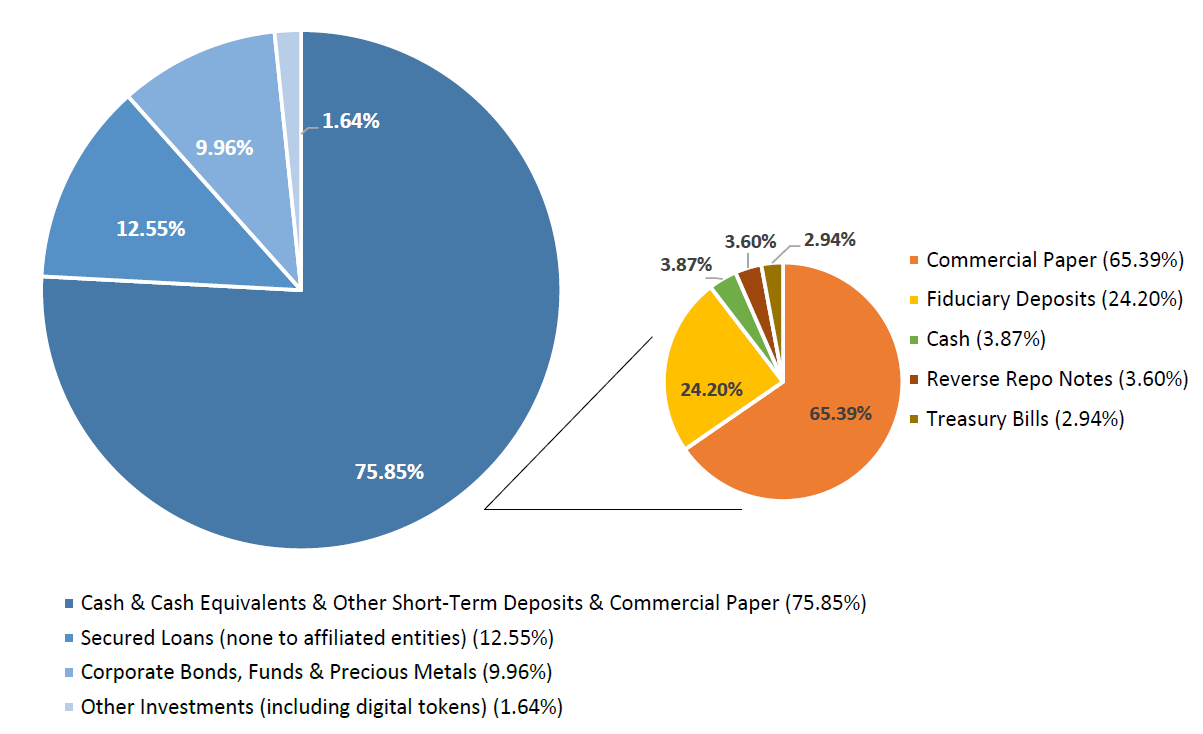

Début mai, Tether a révélé la composition de ses réserves, afin de prouver que l’intégralité des USDT émis sont adossés à des actifs réels. Bien que les déclarations de Tether et de son cabinet d’audit montrent des réserves suffisantes, il est possible d’émettre des doutes sur la qualité des actifs détenus.

Lors de sa présentation, la Boston Fed a évoqué le sujet du marché des titres de dettes à court terme, qui est généralement dominé par les fonds monétaires (money market funds). Ces véhicules d’investissement s’exposent à des titres de dette dont l’échéance est inférieure à 13 mois et doivent maintenir une maturité moyenne inférieure à 60 jours. Cela signifie que la moyenne de l’échéance des titres détenus doit être inférieure à 2 mois. Pour arriver à cela, les fonds combinent des instruments avec des maturités différentes, dont des maturités très courtes. Par ailleurs, ces fonds ont l’interdiction de détenir plus de 5 % de titres provenant d’un même émetteur, à l’exception d’obligations d’État, considérées sans risques.

Si l’on considère le portefeuille de Tether, il ressemble fortement à ce que l’on vient de décrire. C’est pourquoi la Réserve fédérale de Boston l’identifie comme l’un des disrupteurs de ce secteur :

« La raison pour laquelle j’ai parlé de Tether et des stablecoins est que si vous regardez leur portefeuille, il ressemble à celui d’un fonds monétaire de premier ordre, mais peut-être plus risqué. »

Eric Rosengren

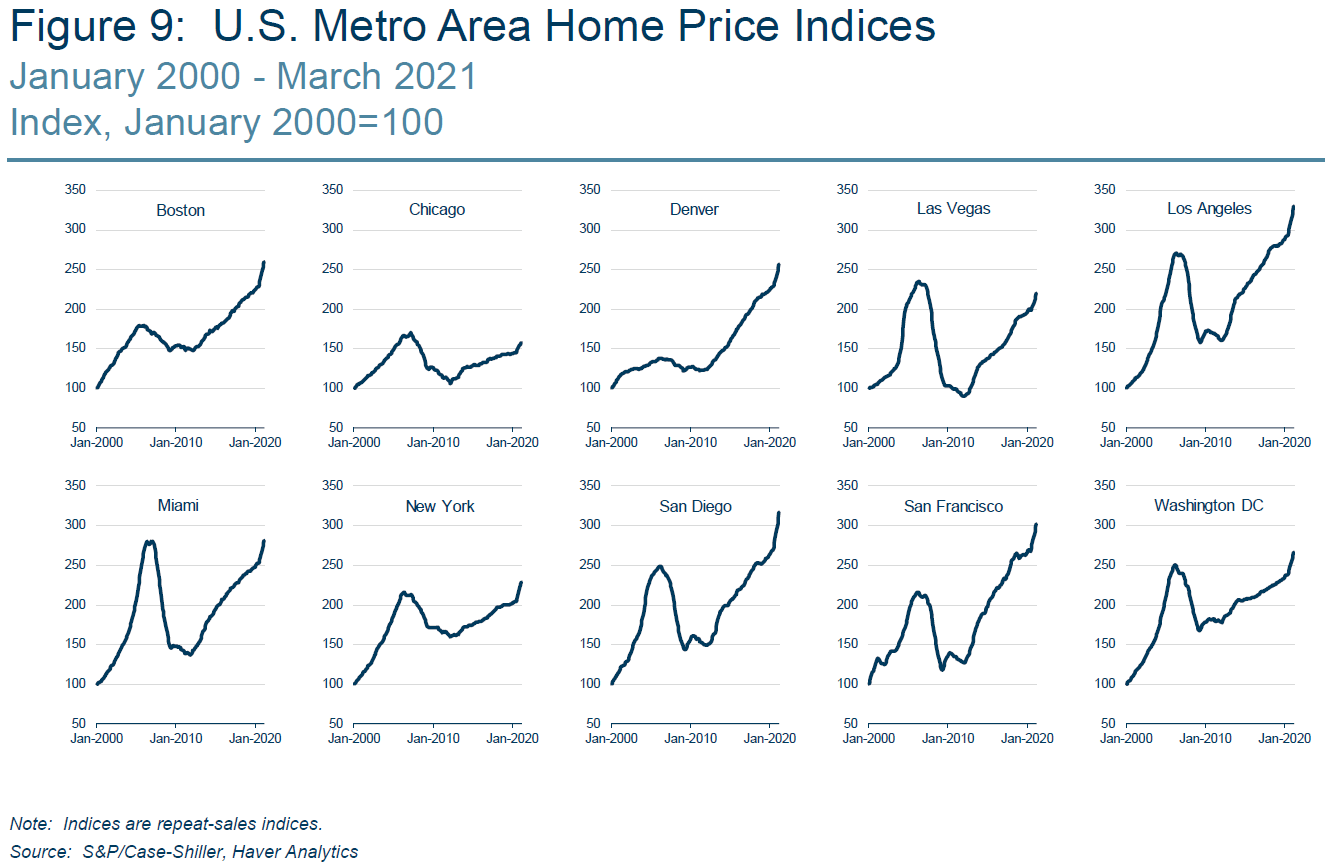

Le second risque financier majeur identifié par la Boston Fed est la hausse effrénée des prix de l’immobilier. Comme vous pouvez le voir ci-dessous, les prix de l’immobilier dans les métropoles US sont plus hauts que lors de la crise de 2008, dont la cause fut principalement les prêts adossés à des biens immobiliers et donc la valeur s’était envolée au-delà du raisonnable. Le fait que nous soyons dans une situation macro-économique similaire, avec des prix de l’immobilier encore plus hauts, ne présage rien de bon, comme le souligne Eric Rosengren.

La croissance exponentielle des stablecoins inquiète

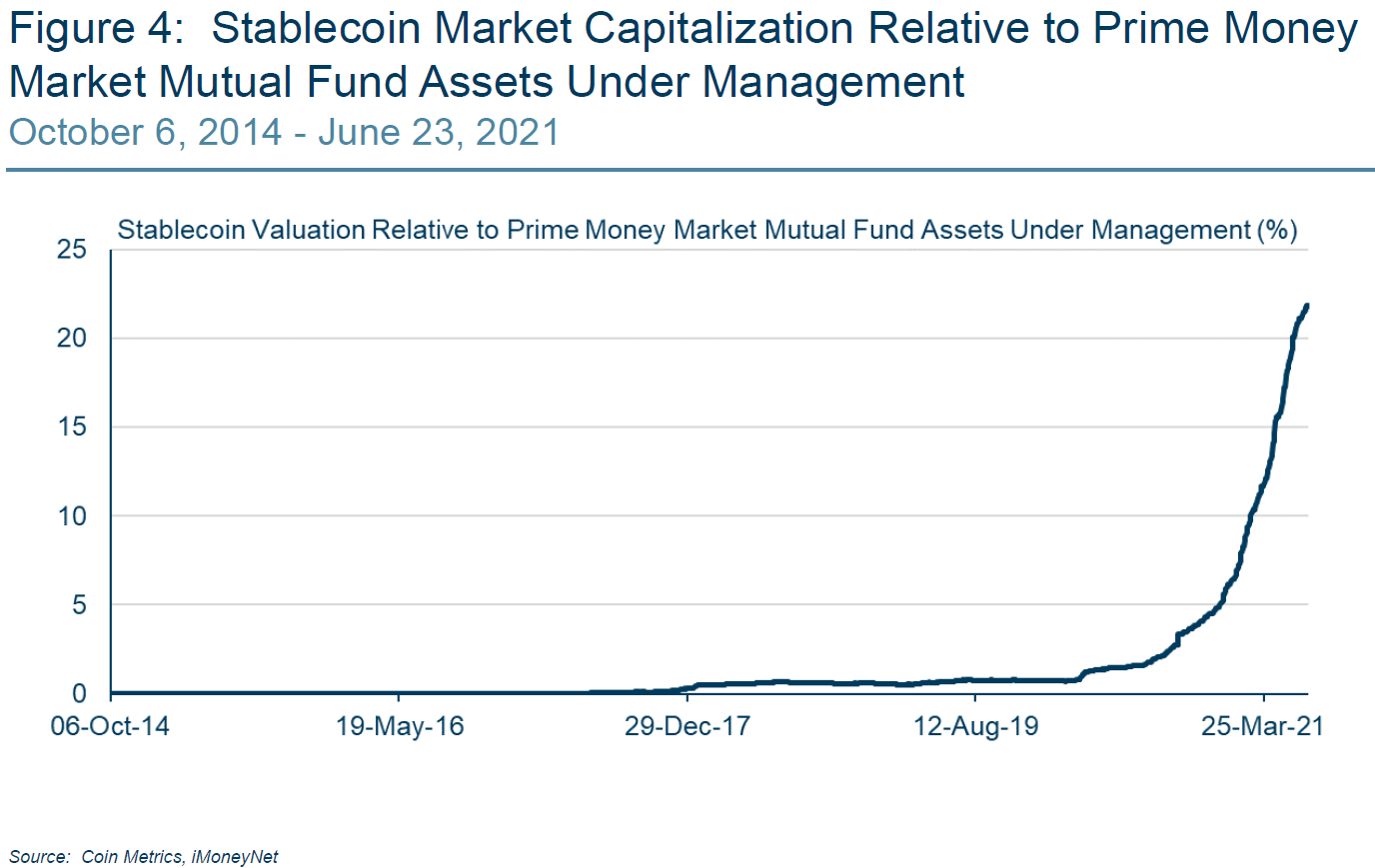

Le président de la Boston Fed ne considère pas les stablecoins comme une menace directe pour le marché du crédit. Néanmoins, il convient de surveiller ce secteur, car sa croissance rapide pourrait créer de nouveaux acteurs clés pour ce marché. Lors de la présentation, la Banque centrale du 1er district a estimé que les actifs sous gestion des stablecoins représenteraient plus de 20 % du total des actifs gérés par des fonds monétaires.

« Je crains que le marché des stablecoins, qui est actuellement assez peu réglementé, ne devienne un secteur plus important de notre économie et que nous devions prendre au sérieux ce qui se passe lorsque les gens fuient ce type d’instruments très rapidement. De la même manière que les fonds du marché monétaire ont causé une forte perturbation des marchés du crédit, je pense qu’un futur problème de stabilité financière pourrait se présenter si nous ne commençons pas à réfléchir soigneusement à ce qui arrive à des outils, comme les stablecoins, la prochaine fois que nous aurons une défaillance du marché. »

Eric Rosengren

Le président de la Boston Fed a également indiqué que « nous avons eu un stablecoin qui a rencontré des difficultés financières la semaine dernière », mais a refusé de le nommer. À notre connaissance, le seul stablecoin ayant connu des problèmes la semaine dernière fut IRON, le stablecoin algorithmique de Titan, dont la faille technique a été hautement médiatisée du fait de l’implication de Mark Cuban.

La FED a les chocottes face à la montée en puissance des stablecoins ? Peu importe, la DeFi continue d’exploser et n’attend plus que vous ! Suivez notre lien affilié et exposez-vous tout de suite aux marchés financiers du futur !

Thomas G.

Financier et juriste, je suis passionné par les cryptomonnaies depuis leur apparition sur le Deepweb. Fervent supporter du Bitcoin, je suis convaincu que les devises numériques joueront un rôle déterminant dans l'avenir de nos sociétés. Je m'intéresse tout particulièrement aux aspects financiers et législatifs des cryptomonnaies.