Cet article n’est pas seulement dédié à dresser un état des lieux chiffré de la finance décentralisée (DeFi) en 2025. Il a aussi pour objectif de présenter les métriques les plus pertinentes du marché, ainsi que les outils d’analyse utiles et gratuits qui sont à votre disposition sur Internet.

Nous allons nous concentrer sur des données facilement quantifiables. En les combinant à l’aune des évolutions logicielles de tel ou tel protocole, le lecteur et utilisateur DeFi pourra choisir en conscience les plateformes qui lui conviennent le mieux.

Bien sûr, toutes les données partagées dans cet article sont celles à notre disposition à l'heure de l'écriture de ces lignes ! Il est fort possible qu'elles ne soient plus à jour au moment où vous les consultez.

Table des matières

La Total Value Locked (TVL)

TVL est l’acronyme de Total Value Locked ou valeur verrouillée totale. Il s’agit de la valorisation de la totalité des fonds déposés et verrouillés au sein d’un protocole.

Chaque protocole DeFi est constitué d’un ensemble de smart contracts. Ces contrats peuvent contenir du code, des données, et des fonds. Les contrats servant à stocker les fonds des utilisateurs ont plusieurs appellations. Généralement, on parle de réserves de liquidité (pools) ou de coffres numériques (vaults). La TVL d’un protocole représente donc la valeur de la quantité totale d’actifs présente au sein de ses smart contracts.

La TVL est principalement mesurée en dollars, pour le côté pratique. Cependant, elle est parfois quantifiées en ETH pour les protocoles du réseau Ethereum.

L'évolution de la TVL

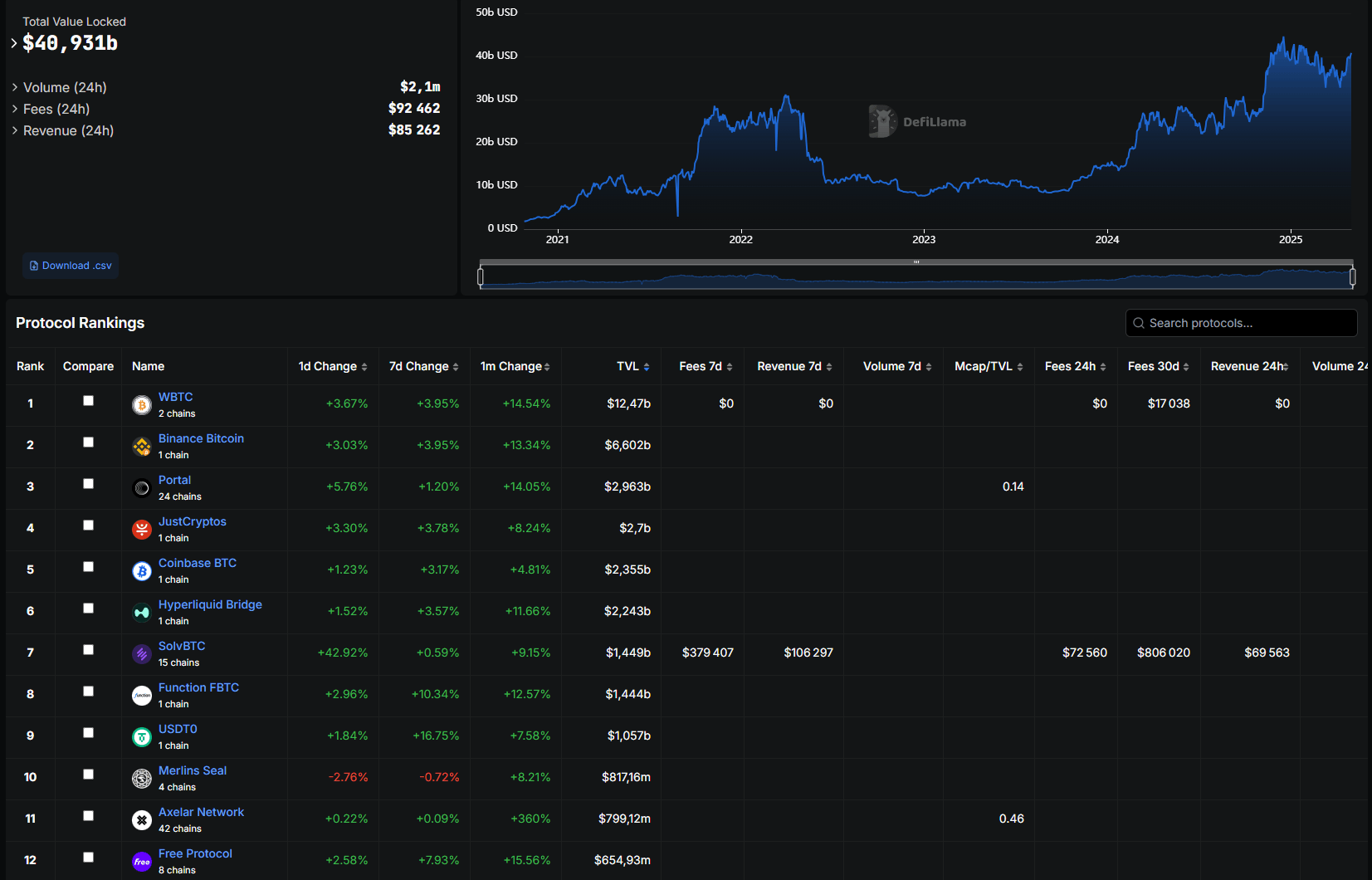

Nous nous baserons sur les données du site DefiLlama, qui est une référence en matière de métriques relatives à la finance décentralisée. Bien évidemment, chaque site de monitoring, le plus complet soit-il, présente toujours des données incomplètes. Il existe une telle variété de protocoles DeFi qu’il est impossible de tous les surveiller. Cependant, la marge d’erreur est faible : les plateformes non-répertoriées ne représentent qu’une toute petite partie des liquidités globales de l’écosystème.

Par souci de clarté, nous considérons que l’an 0 de la DeFi correspond à l’année 2020. En 2025, ces données ont donc plus de 5 années d'ancienneté. Le graphique ci-dessous représente l’évolution de la TVL totale de l’écosystème DéFi sur cette période :

De 2020 à 2022, on observe une explosion de la TVL, avec un pic à plus de 180 milliards de dollars. A titre comparatif, cette somme correspond à la capitalisation de marché d’une entreprise comme General Electric, Shell, Accenture, Pepsico, ou de la banque HSBC. Ce sont donc des sommes colossales qui sont investies dans la DeFi.

La TVL a diminué de moitié depuis son all-time high, mais culmine à plus de 100 milliards de dollars en 2025. La chute de la TVL mesurée en dollars est largement due à la dépréciation de certains actifs numériques sur les dernières années, en particulier l’ether.

La répartition de la TVL

La TVL d’un protocole donne de multiples informations. Elle est à la fois une mesure de sa liquidité et de sa popularité. Une TVL élevée est donc également le témoin de la confiance que les utilisateurs ont vis-à-vis du protocole.

Aave, que nous avons présenté dans les articles précédents, est en 2025 le protocole DeFi le plus populaire. Il est ancien, fiable, et offre de nombreux services et fonctionnalités à ses utilisateurs. Déployé sur 13 chaînes (dont de nombreux layers 2 Ethereum), il attire ainsi les liquidités provenant des principaux réseaux.

Lido occupe la deuxième position. La plateforme permet à tout détenteur d’Ethereum de staker ses ETH, tout en les gardant liquides. C’est une innovation majeure : auparavant, le staking impliquait de verrouiller ses cryptos pour une période donnée. Avec Lido, les ETH stakés donnent droit à des jetons stETH, qui peuvent être utilisés au sein de nombreux protocoles DeFi. Son succès est donc logique : il permet aux utilisateurs de gagner non seulement leurs récompenses de staking sur Ethereum, mais aussi de profiter du liquid staking en disposant de jetons dérivés pouvant être déposés sur d’autres plateformes DeFi pour générer du rendement.

Il en va de même pour EigenLayer, en troisième position. Ce protocole permet de « staker » doublement ses ETH (restaking). Ces derniers sont tout d’abord utilisés pour sécuriser le réseau principal. En outre, ils permettent de sécuriser d’autres applications décentralisées utilisant le proof-of-stake. Vous pouvez consulter notre article dédié ici.

Sky est le nouveau nom de MakerDAO, que nous avons présenté de façon exhaustive dans les articles précédents. Le protocole permet de staker de nombreux actifs pour émettre des stablecoins, dont le célèbre DAI et le nouveau venu, l’USDS.

Les blockchains dédiées à la DeFi

La TVL des différentes chaînes (blockchains de couche primaire ou layers 2) donne une idée de l’activité DeFi sur ces dernières.

En 2025, Ethereum agrège plus de la moitié de la TVL de la finance décentralisée. De façon logique, la plateforme de smart contract la plus capitalisée est aussi la plus utilisée en termes d’applications DeFi. La plupart des protocoles DeFi furent initialement développés sur Ethereum, grâce à son langage de programmation Solidity.

Solana est le grand gagnant du cycle de marché actuel, avec près de 8 % de la TVL totale. Ses frais de transaction faibles et la portabilisation de nombreux protocoles originaires d’Ethereum en font désormais une blockchain de choix pour la DeFi. En revanche, Avalanche, malgré ses performances techniques, peine à attirer les liquidités. La BNB Chain et les protocoles DeFi sur Bitcoin combinent plus de 10 % de la TVL globale.

Les événements influant la variation de la TVL

La TVL sur les layers 2 d’Ethereum a diminué lors des derniers mois, au profit de layers 1 ultra-scalables comme Solana et Sui. La BNB Chain de Binance et le réseau Tron gardent leur place dans le top 3.

Sur les couches secondaires d’Ethereum, les liquidités sont fragmentées. Seuls Base (le layer 2 de Coinbase) et Arbitrum dépassent le milliard de dollars de TVL dans la DeFi. Polygon (MATIC) et Optimism (OP Mainnet) ne font pas partie du top 10, suivi par Mantle. Les layers 2 basés sur des ZK-Rollups comme Linea et Starknet peinent à dépasser les 100 millions de dollars de TVL.

Les volumes d’échange

Les volumes d’échange permettent d’évaluer l’activité au sein d’un réseau ou d’un protocole. On les mesure en dollars sur une période donnée (24 heures, une semaine, un mois).

Les volumes échangés sur les plateformes d’échange décentralisées indiquent leur degré de liquidité. Il faut garder à l’esprit que la liquidité des marchés a une forte influence sur le slippage (glissement des prix). L’utilisateur DeFi cherche donc les DEX les plus liquides pour amoindrir le coût de ses opérations, en particulier s’il manipule des sommes importantes, de l’ordre de plusieurs millions de dollars.

À l'heure de l'écriture de ces lignes, Uniswap est toujours le leader des DEX en termes de TVL et de volume d’échange hebdomadaire. En deuxième position se trouve Pancake Swap (BNB Chain). Les 4 positions suivantes sont occupées par les DEX de Solana : Orca, Raydium, Pump et Meteora. Aerodrome, uniquement déployé sur le L2 Ethereum de Coinbase (Base) occupe la 7ème place.

Les échanges cross-chain

L’avenir de la DeFi est supposé multi-chaînes, mais qu’en est-il réellement en 2025 ? Concrètement, les bridges (ponts inter-chaînes) concentrent plus de 40 milliards de TVL.

DefiLlama possède une section entière dédiée aux bridges pour observer leurs volumes et flux nets, par protocole ou par chaîne. Elle permet de dégager les tendances du marché. Vers quelle chaîne s'orientent les utilisateurs DeFi ? Quels sont les bridges populaires ?

Le marché des stablecoins

Les stablecoins sont indispensables à la finance décentralisée. Ils représentent une capitalisation de 235 milliards de dollars, soit 8,58 % de la capitalisation crypto.

L’USDT et l’USDC représentent la quasi-totalité du marché (205 milliards de dollars). L’USDe d’Ethena, en troisième position, est le nouveau venu en 2025. C'est un stablecoin dit synthétique et crypto-natif : son ancrage au dollar est réalisé à travers des positions delta-neutre vis-à-vis de différents actifs crypto.

Les stablecoins centralisés sont sur-représentés dans la DeFi. Tout comme pour la Bitcoin Dominance, on peut mesurer l'USDT Dominance, la part relative du tether (le premier stablecoin centralisé).

La fiabilité d'un stablecoin peut se mesurer à travers sa capacité à garder son ancrage avec son sous-jacent. On peut donc analyser sa volatilité sur le long terme. A-t-il subi des depegs au cours du temps ? Pour cela, il suffit de se rendre sur un site comme TradingView ou CoinMarketCap et observer ces fluctuations. Certains peuvent profiter des depegs pour générer du profit - lorsque le stablecoin revient à sa valeur d'origine.

Les utilisateurs actifs

Le décompte des adresses actives témoigne de l’adoption des cryptomonnaies. Cependant, cette mesure ne témoigne pas avec fiabilité du nombre réel d’utilisateurs actifs sur telle ou telle blockchain. Un utilisateur peut contrôler simultanément de nombreuses adresses; de plus, certaines adresses sont contrôlées par des bots.

En revanche, pour un protocole ou une plateforme DeFi, le nombre d’adresses actives permet de juger avec précision de sa santé et de sa popularité. Les opérations DeFi ont un coût : il est donc peu avantageux financièrement de simuler une activité fictive.

Chaque plateforme d'analyse de données a ses méthodes pour calculer le nombre d'utilisateurs à partir du nombre d'adresses actives et autres paramètres. Voici ci-dessous le graphique de Dune Analytics :

TokenTerminal estime le nombre d'utilisateurs actifs en sélectionnant les adresses interagissant avec des smart contracts générant des frais réels pour leur protocole :

Pour en revenir à DefiLlama, on peut y segmenter le nombre d'adresses actives par chaîne et par protocole. Voici la vue d'ensemble de Dune Analytics :

La tendance générale est à la hausse, signe d’un engouement toujours bien présent pour la finance décentralisée. Le pic d’utilisateurs actifs remonte à septembre 2024, d’après les estimations de la plupart des plateformes analytiques.

Solana est en 2025, comme nous l'avons vu, la blockchain numéro 1 en termes d’activité DeFi. Ce succès s’explique par ses frais faibles, sa facilité d’utilisation, et par l’engouement du grand public pour les NFT et les memecoins.

Les rendements (APR/APY)

Tout investisseur dans la DeFi cherche à maximiser ses revenus. Ainsi, l’étude des APR et APY des différents protocoles lui fournit de précieuses informations. L’onglet Yields de DefiLlama, très complet, est un outil gratuit et très puissant.

Tout d’abord, il faut noter que les rendements médians (toutes chaînes et tous types de protocoles confondus) sont en baisse. Cela résulte d'un accroissement de la liquidité dans la DeFi, mais aussi d'un appétit réduit pour les protocoles à hauts risques.

Bien entendu, si on classe les milliers de pools de liquidité par APY décroissants, on retrouve des pourcentages complètement délirants dans le haut du tableau. Ces rendements ne sont évidemment pas tenables à long terme. Ils sont dus à la faible liquidité disponible au sein de ces pools naissants. Au fur et à mesure du temps, les APY deviennent plus raisonnables. Cependant, la recherche de ces pools à très haut rendement, puis la sortie rapide de ses liquidités, est une activité très risquée mais qui peut s'avérer rentable. Nous parlons ici évidemment d'utilisateurs DeFi avertis, très peu averses au risque : les fameux degens.

Pour plus de pragmatisme, il faut classer les différents protocoles DeFi par TVL puis consulter les différents APY. Comme on peut le voir, le liquid staking sur Ethereum via Lido (le plus populaire) donne un rendement annuel modeste de 2,68 %. L’USDS émis par Sky (anciennement MakerDAO) donne un APY très intéressant pour un stablecoin - 4,70 %.

On peut appliquer des filtres pour conserver les APY dans des fourchettes raisonnables (par exemple compris entre 5 et 20 %). Les pools les plus liquides présentant des APY intéressants sont à l'heure de l'écriture de ces lignes sur Solana. Les rendements élevés des protocoles de lending sur Raydium ou Orca attirent de nombreux utilisateurs DeFi.

Les revenus

Les revenus générés par les protocoles DeFi, comme nous l'avons vu tout au long de cette Encyclopédie, proviennent de différentes sources. Sans surprise, les émetteurs de stablecoins occupent les deux premières marches du podium. La médaille de bronze revient à la plateforme de lancement de jetons (principalement utilisée pour créer des memecoins) PumpFun sur Solana. Les DEX tels que PancakeSwap ou Uniswap sont également bien placés.

Le site Token Terminal, par exemple, fournit des données détaillées.

Le calcul de ces revenus est propre à chaque chaîne ou protocole, par exemple :

- Les revenus de Tether proviennent de certains actifs de réserve soutenant l'USDT (intérêts générés par les bons du Trésor américain et repos), intégrés en 2024 ;

- Pour Tron, il s'agit des frais de transaction brûlés par le réseau. En effet, comme pour d'autres blockchains, ces jetons disparaissent de l'offre en circulation, augmentant ainsi la valeur relative des jetons des token holders.

Le ratio d’endettement

Il est parfois difficile de trouver des métriques précises concernant les ratios de collatéralisation (dits aussi d'endettement) des protocoles de lending. Son calcul est le suivant :

Valeur du collatéral déposé) / (Montant emprunté)

Le ratio de collatéralisation est souvent exprimé en pourcentage. Par exemple, un ratio de 300 % signifie que l’utilisateur a mis 3 fois en collatéral ce qu’il a emprunté.

Comme la TVL, le ratio de collatéralisation moyen est un bonne métrique pour évaluer la confiance des utilisateurs, mais aussi la santé financière du protocole :

- Si les utilisateurs surcollatéralisent largement (par ex. 400%, 500%), cela peut montrer une peur de la liquidation ou un manque de confiance dans l’algorithme du protocole. Cela peut aussi provenir de la volatilité importante de l’actif déposé ;

- Si les utilisateurs collatéralisent à un ratio proche du minimum requis (par exemple 150 % sur MakerDAO), cela montre qu’ils font confiance au mécanisme de liquidation du protocole, à sa résilience, et à la stabilité des actifs. Cela reflète aussi une meilleure efficacité du capital : l’utilisateur n’a pas besoin d’immobiliser plus que nécessaire.

Attention cependant, comme toute métrique, elle a ses limites. Un ratio de collatéralisation moyen bas peut aussi être inquiétant en cas de volatilité extrême des marchés, augmentant les risques systémiques. A l'inverse, un ratio de collatéralisation moyen élevé peut provenir d'une base d’utilisateurs frileuse, ou de règles très strictes du protocole. Il faut donc se renseigner sur les ratios de collatéralisation minimum relatifs à chaque protocole et pour chaque actif.

Les coûts opératifs

Les frais d’utilisation des services de finance décentralisée sont un paramètre crucial. En effet, ils influent fortement sur le rendement au long terme des protocoles utilisés. Un très bon outil pour comparer les coûts opératifs sur les différentes couches secondaires d’Ethereum est L2Beat, que nous avons déjà présenté dans nos colonnes. Très précis, on peut les décomposer selon le type d'usage.

Starknet est le layer 2 le moins coûteux pour l'utilisateur du marché, et pourtant, il n'est pas le plus utilisé. Attention cependant, ces données sont des moyennes !

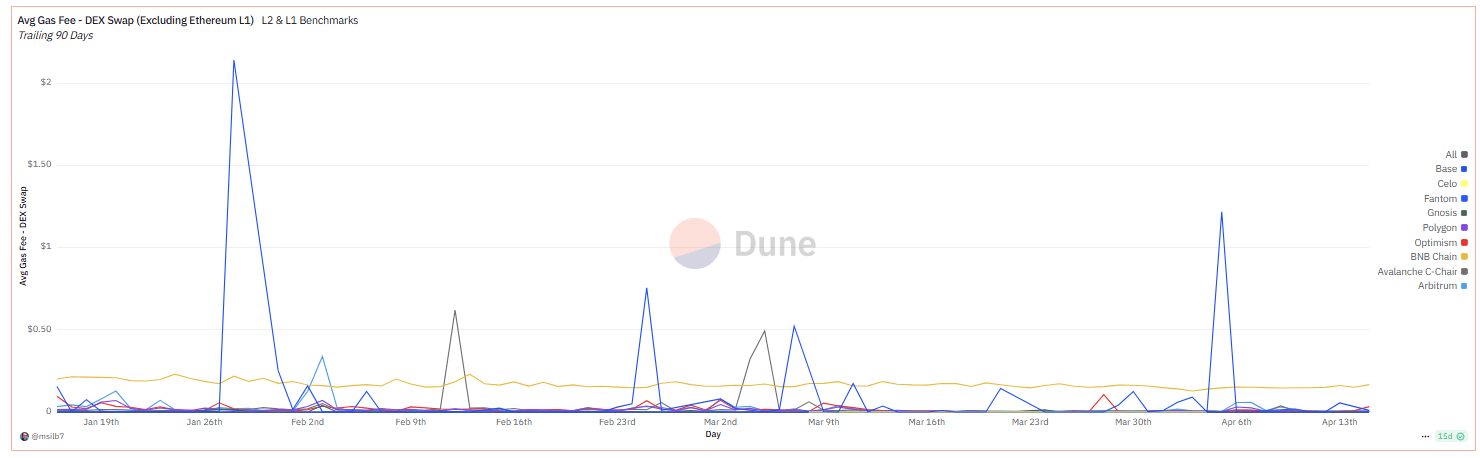

Pour comparer les différents layers 1 et layers 2 (excluant Ethereum), Dune Analytics permet de mesurer les frais d’un swap sur un DEX au cours du temps. Le succès de Base en tant que layer 2 pour Ethereum est évident, avec des frais généralement négligeables, mais aussi des pics extrêmes. On note la stabilité de la BNB Chain, ce qui justifie son succès.

Base, administré et promu par la célèbre plateforme Coinbase, jouit d'une aura certaine. Il en va de même pour la BNB Chain de Binance. Ce ne sont pas les seuls facteurs qui rendent ces solutions populaires : il faut également prendre en compte l'UX. La facilité d'utilisation, et le soin apporté au design des interfaces, touchent plus d'utilisateurs que des L2 beaucoup plus orientés geek.

L'activité des couches secondaires d'Ethereum

Les L2 d'Ethereum sont principalement dédiées à la DeFi et sont en perpétuelle évolution. Au-delà de l'arrivée de telle ou telle application décentralisée sur chacun de ses L2, elle possèdent également leurs propres métriques. Nous conseillons donc de consulter L2Beat régulièrement pour monitorer l'évolution des données, à savoir :

- Opérations utilisateur par seconde (à différencier des tps) : elles donnent une bonne idée de l'activité ;

- Délais de transaction moyens : traduisent la vivacité du L2 ;

- Anomalies sur les 30 derniers jours ;

- Analyse des risques ;

- Avancement du développement ;

- Disponibilité des données ;

- Mise à jour, gouvernance et permissions.

Les événements à surveiller

Une fois de plus, DefiLlama nous permet de visualiser les différents événements marquants survenus pour tel ou tel protocole. Par exemple, pour Aave :

Cependant, il ne s'agit pas d'un outil complet. Tout utilisateur DeFi devrait suivre attention le développement des protocoles qu'il utilise via des outils comme :

- Les blogs officiels des équipes de développeurs, fondations ou entreprises ;

- Les comptes X (Twitter) officiels ;

- Et des médias crypto tels que le Journal du Coin !

L'activité des DAO

Pour étudier l’activité et le développement d’un protocole DeFi, il faut également jeter un œil à sa gouvernance. Chaque protocole a son portail web dédié à sa DAO. On peut y consulter les propositions récentes, et suivre l’engagement communautaire.

Certaines DAO sont très actives, d'autres beaucoup moins. Le comparatif du nombre de votations avec la quantité totale de jetons donne une idée du taux de participation des holders. Le pouvoir de vote s'avère parfois centralisé au sein de nombreuses DAO. Aussi, il est recommandé, à défaut de participer à la gouvernance des plateformes DeFi, de s'intéresser aux décisions importantes.

Et voilà ! Vous avez dorénavant une vue complète des métriques à surveiller dans la DeFi. Nous approchons de la fin de ce Chapitre dédié à la finance décentralisée. Il ne nous reste désormais qu'à traiter du futur de cette finance 3.0.