Marchés Financiers : Pourquoi la fin du premier trimestre risque d’être douloureuse

Après un début d’année extrêmement positif sur l’ensemble des indices mondiaux, nous semblons actuellement marquer un temps d’arrêt avec cette correction récente. Est-ce que nous avons marqué le sommet local ? Qu’est-ce qui me semble important à surveiller ? Découvrons les dernières données des marchés.

>> Plus d’analyses sur l’économie : suivez The Macronomist <<

Pourquoi ce rallye des indices ?

En ce début d’année, le rallye impressionnant des indices a été poussé par :

- L’inflation continuant de se contracter ;

- La narrative qui laisse penser que la FED peut assurer un soft landing ;

- Les consommateurs encaissent mieux que prévu les hausses des taux et le coût de la vie plus élevée ;

- La réouverture de la Chine ;

- Un hiver doux en Europe.

Un nombre de positions short extrêmement élevé qui ont donc dû racheter leurs positions face au rallye.

La Chine stimule massivement son économie en même temps que ses citoyens sortent d’un confinement de plusieurs années, avec donc beaucoup de yuans à dépenser.

Ce qui profite à l’Europe. Les Chinois sont très clients des produits de luxe européens, ce qui a été un facteur important dans la performance de nos indices.

La croissance est bien meilleure que ce que tout le monde attendait. Les institutionnels, qui étaient sous exposés aux marchés actions, ont également dû se positionner à nouveau en l’absence d’éléments indiquant une récession « imminente ».

Si l’on devait résumer, c’est moins mauvais que prévu.

Nous avons parlé de tous ces éléments dans cette newsletter. Est-ce que cela veut dire que tout était faux ?

Probablement pas. Comme je le répète quasiment toutes les semaines, l’inflation n’est clairement pas vaincue et reste bien au-delà de l’objectif. L’Europe a passé un hiver, mais il faudra affronter les prochains. Les consommateurs seraient très rapidement noyés si le chômage venait à augmenter. En bref, ces risques ne se sont pas volatilisés. Ils sont simplement remis à plus tard.

Énumérer des risques est un exercice relativement simple. Le plus compliqué est d’estimer s’ils se matérialiseront. Et si oui, quand ? Malheureusement, personne n’a de réponse à ces questions.

Dans un même temps, les banquiers centraux ne baisseront pas les taux de sitôt – et même s’ils viennent à les baisser de force, c’est probablement une mauvaise nouvelle.

D’ailleurs, la FED ne manque pas de rappeler qu’elle n’est pas près de baisser ses taux :

- Barkin (14 février) : « Je pense qu’il y a de très bonnes raisons de laisser les taux élevés pendant une période plus longue » ;

- Logan (14 février) : « Nous devons rester prêts à poursuivre les hausses de taux pendant une période plus longue que prévu ».

Les intervenants restent persuadés que la FED viendra à la rescousse des marché. Mais dans le cas où le risque devient trop grand, ils ne prendront pas compte de ces prises de parole.

Retour à la réalité ?

D’une part, comme nous le savons, les politiques monétaires prennent un moment à être ressenties dans l’économie. Les avis divergent, mais nous pouvons compter entre 4 et 10 mois (c’est une fourchette large, mais c’est un élément difficile à quantifier).

Autrement dit, nous commençons seulement à avoir les effets des premières hausses de taux actuellement. Pour l’Europe, le Quantitative Tightening devrait être mis en place en mars.

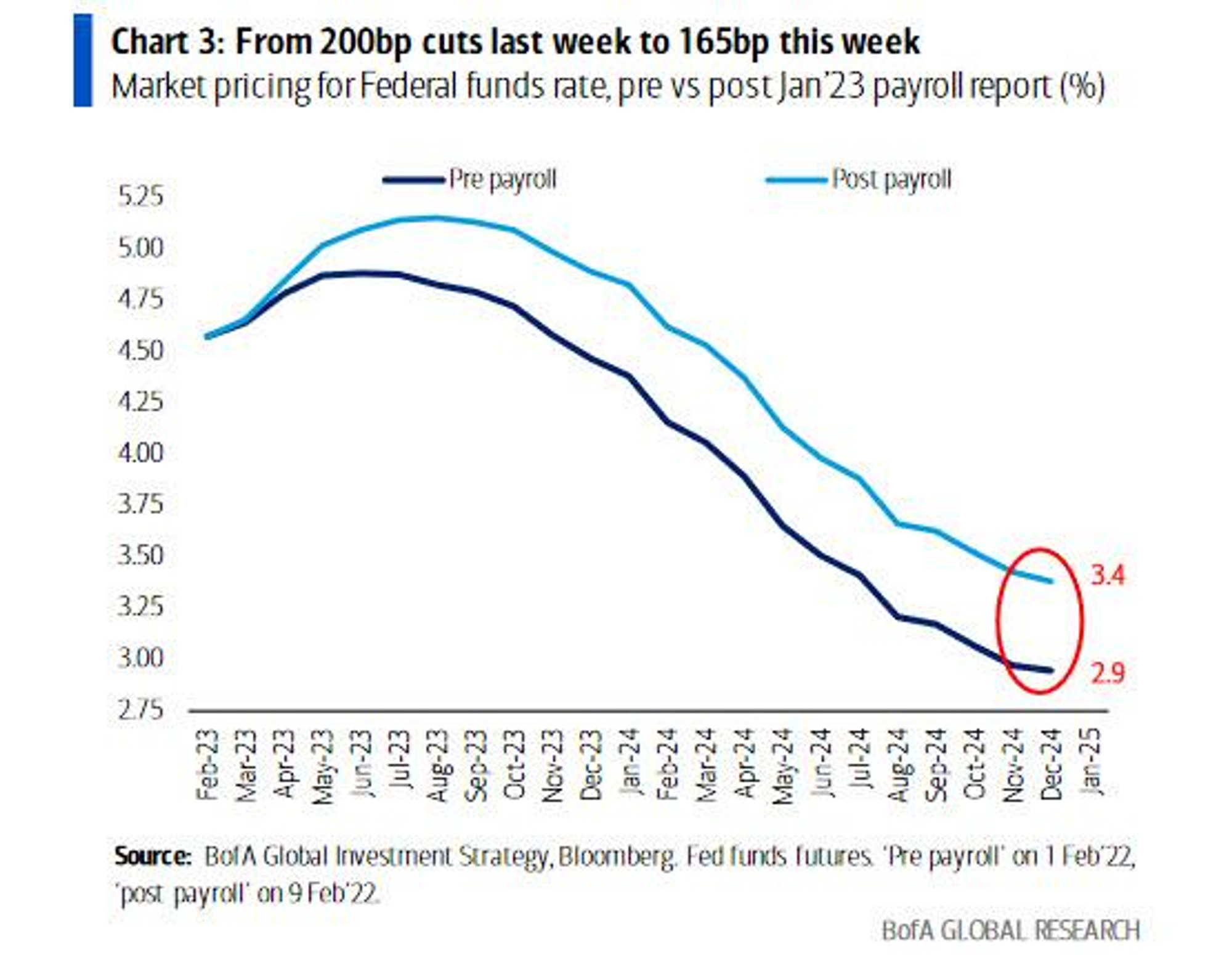

Avec les excellents chiffres de l’emploi, déjà en janvier le marché s’inquiétait d’une hausse des taux plus longue.

Les chiffres de l’emploi pour janvier étant toujours excellents, les intervenants s’attendent à une hausse des taux plus durable.

De plus, le dollar reprend en force et les obligataires sont à la vente depuis désormais quelques jours, ce qui indique à mon sens que les intervenants s’inquiètent de nouveau et se réfugient sur du cash :

De nouveau : rien de positif pour les actifs à risque.

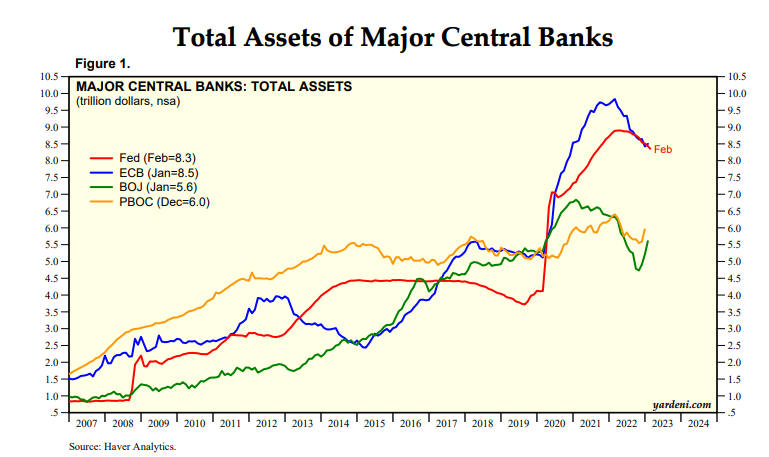

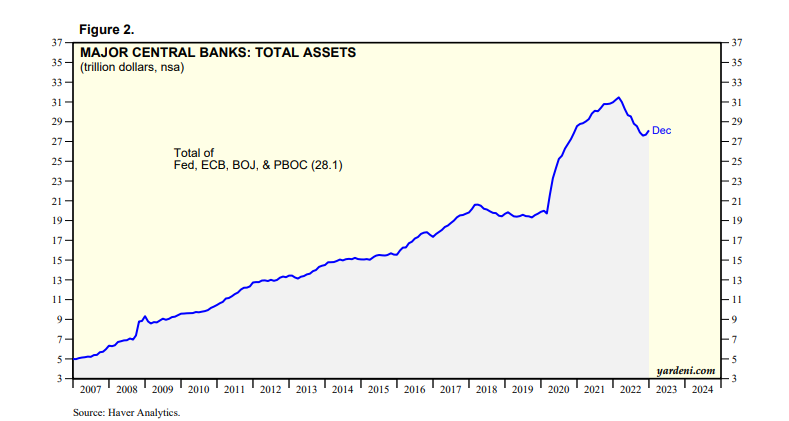

Mais il y a autre chose qui semble être passé sous le radar de bon nombre d’intervenants : le bilan des banquiers centraux.

Il y a ici deux choses intéressantes, d’une part la Chine (en jaune) qui stimule son économie comme indiqué au début de son article.

Mais aussi et surtout, la BoJ (Bank of Japan, en vert) qui, dû à sa politique monétaire, injecte massivement de la liquidité dans l’économie en étant forcé à acheter massivement ses obligations.

Cela peut sembler insignifiant, mais finalement :

Les banques centrales, depuis le mois de décembre, augmentent la taille de leur bilan et injectent donc de la liquidité : un élément particulièrement corrélé à la reprise des marchés.

Volatilité exacerbée

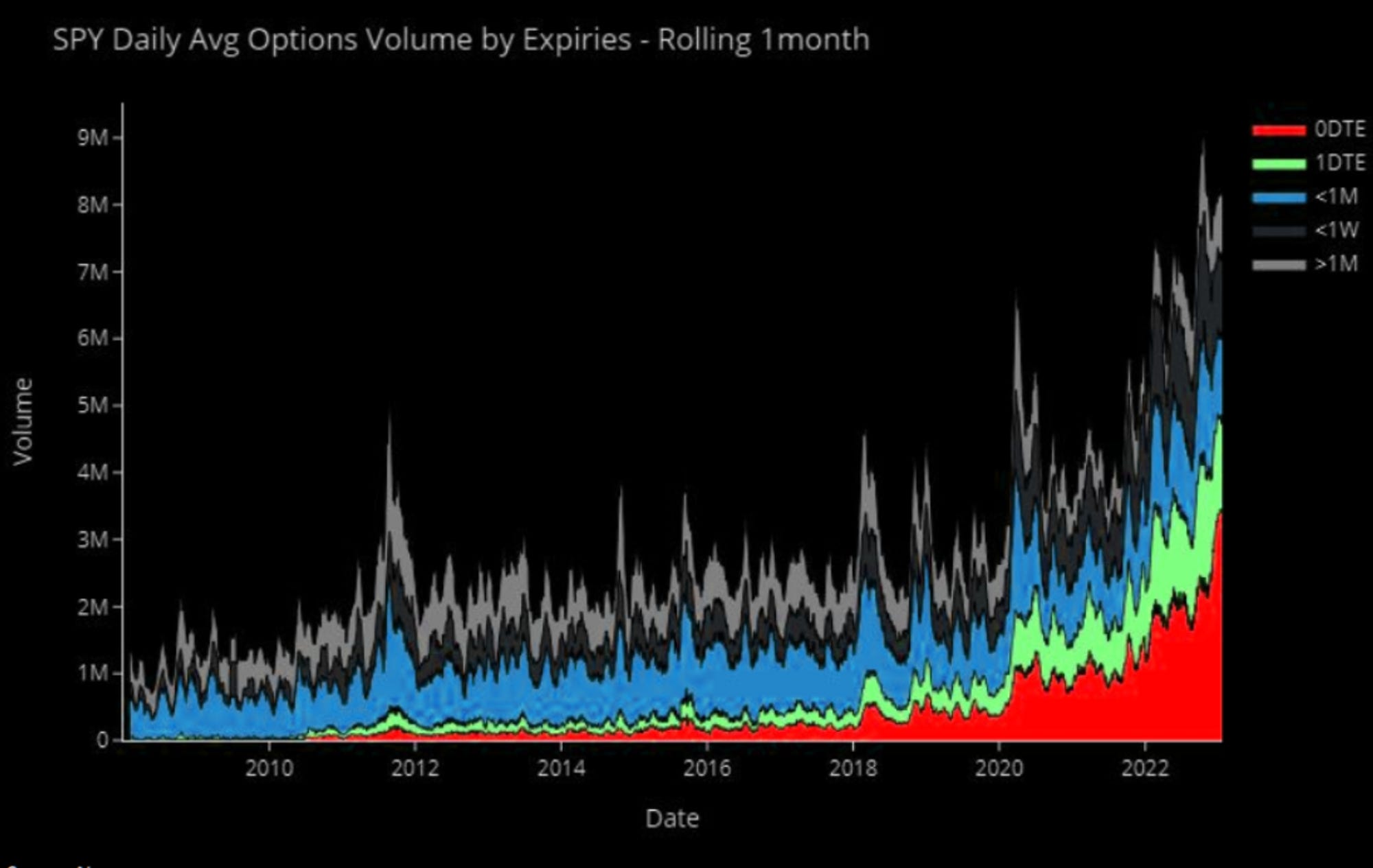

Le marché optionnel est extrêmement important à surveiller, surtout en ce moment.

Mais nous tâcherons aujourd’hui de rester bref : nous pouvons voir une explosion d’utilisation des options 0DTE (0 day to expiry, qui expire la journée suivante).

Pour le début de cette année, les options 0DTE représentent presque 50% du volume d’option sur le SPX.

Et cela a une conséquence assez importante : une volatilité intra journalière totalement exacerbée ces derniers jours, avec des mouvements de +1% très fréquent sur le SPX.

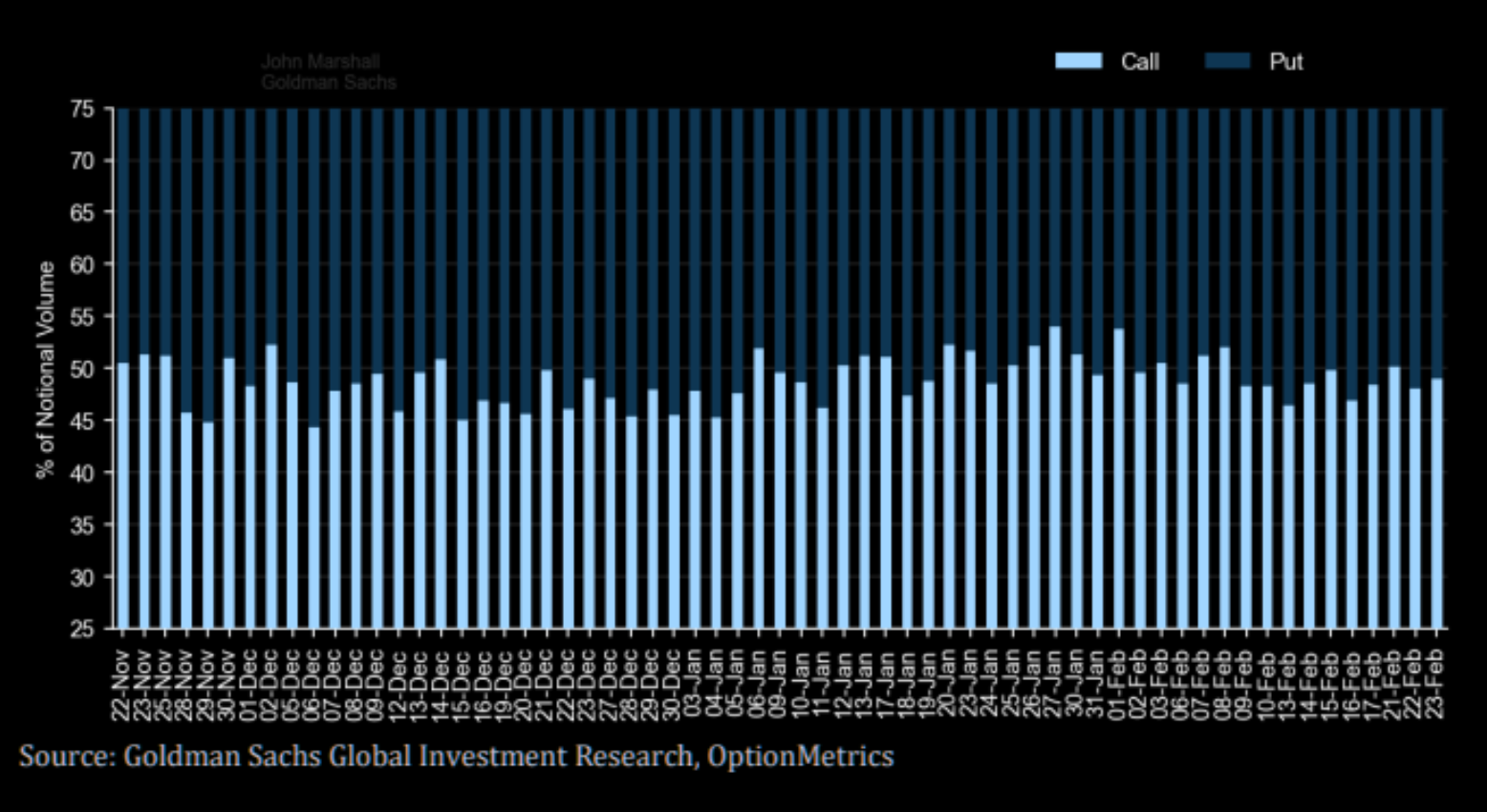

Pour terminer cette partie, nous pouvons également constater que depuis quelques jours, les put options (options de vente) prédominent ce qui signifie que les acteurs s’exposent probablement d’avantage à la baisse qu’à la hausse.

Conclusion

Pour conclure, je m’attends à une baisse au niveau du SPX, un retour aux 3 800 dans un premier temps d’ici début mars. La volatilité peut rapidement être exacerbée à cause des options 0DTE que nous avons vues ici, et il est de mise important d’être prudent après le sommet marqué aux 4 200.

Pour ceux qui suivent davantage le marché crypto, le Bitcoin montre des signes de résilience par rapport au SPX.

Néanmoins, si le SPX continue de faiblir, je pense que le BTC finira par le suivre. Le support reste toujours la zone des 21 000$ pour ce dernier.

Besoin de comprendre les méandres de l’économie mondiale ? Abonnez-vous à The Macronomist et recevez des analyses éclairantes directement dans votre boîte mail.

Kolepi

Passionné par l’analyse technique, l'orderflow et la blockchain, j’écris maintenant pour démocratiser la crypto-monnaie et les marchés financiers.