Le côté positif des monnaies numériques de banques centrales (MNBC)

Après un article sur les risques qui pèsent sur les démocraties actuellement, j’aimerais amener sur un sujet qui semble tout naturel quand on parle d’autocratie : les monnaies numériques de banques centrales – qu’on nommera tout au long de cet article MNBC pour Central Bank Digital Currency.

Le but ici n’est pas de voir en détail le fonctionnement technologique de cette évolution, mais plutôt de réfléchir à ce qui pourrait en découler.

Table des matières

>> Plus d’analyses sur l’économie : suivez The Macronomist <<

Pourquoi les MNBC ?

C’est une excellente question. Avant de commencer à réfléchir autour de ce point, il est bon de rappeler quel est l’intérêt de cette nouvelle forme de paiement.

Déjà, les MNBC ne sont pas de nouvelles monnaies. C’est de l’e-euro, du e-dollar, de l’e-yuan. Elles sont donc numériques et cryptées. Elles se serviront probablement de la blockchain, mais elles seront centralisées.

Finalement, je vois cela un petit peu comme une alternative publique à un service qui est, pour le moment, privé et géré par VISA ou Mastercard, pour ne citer qu’elles. Concrètement, un réseau digne de confiance qui permet aux détenteurs de carte de crédit de payer chez plus ou moins n’importe quel commerçant. Sauf que cette fois-ci, celui-ci est géré par les banquiers centraux.

Mais alors, quel intérêt ?

Selon cette petite vidéo de la BIS (considérée comme la banque centrale des banques centrales), les principales qualités des MNBC sont :

- La rapidité de transaction ;

- La sécurité ;

- Les frais bas ;

- L’accessibilité à tous.

Je pense que l’intérêt est ailleurs, et je pense que tout le monde voit bien les problèmes liés à ce nouveau type de monnaie.

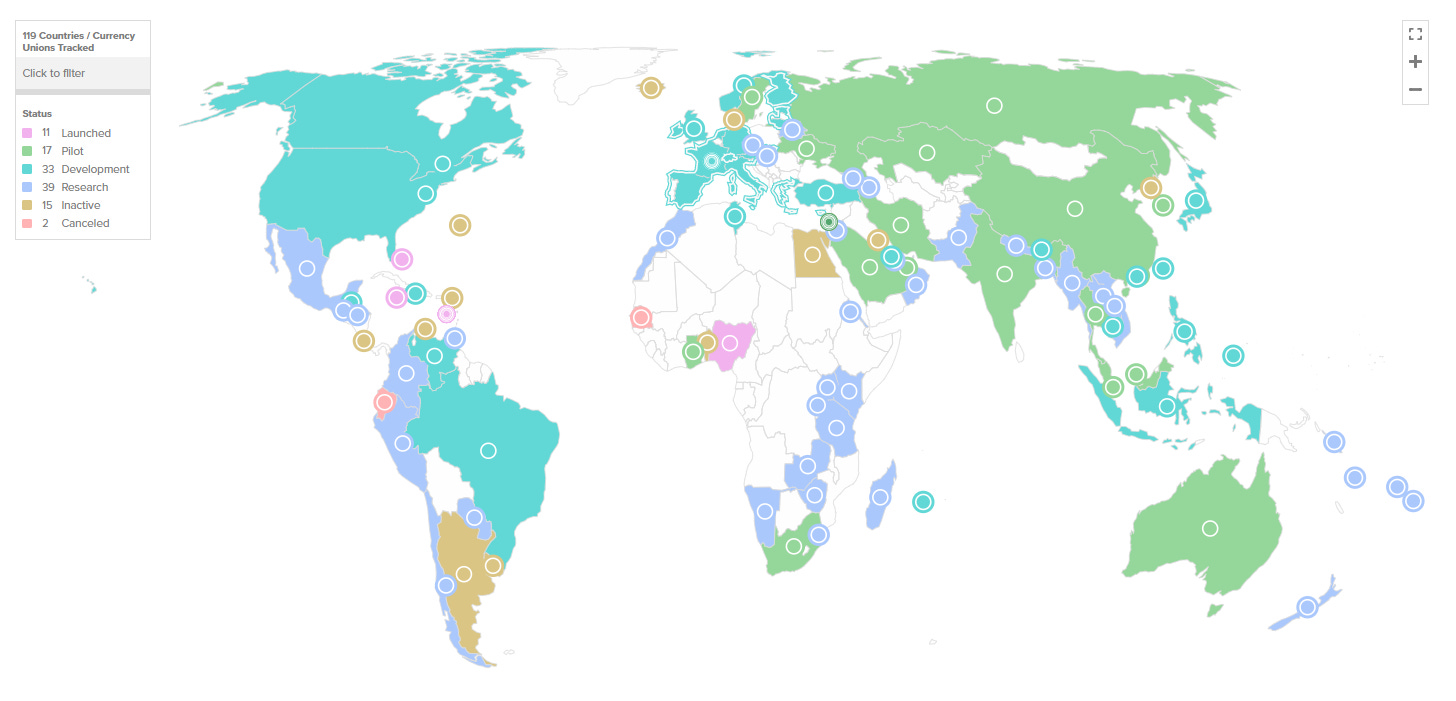

La position des banquiers centraux

Évidemment, les USA sont sur le devant de la scène et semblent bien décidés à conserver leur hégémonie si précieuse après toutes ces années. Par un ton calme, Jerome Powell nous explique que les États-Unis auront leur MNBC et que la FED (la Réserve fédérale) joue un rôle de premier plan dans son développement. Ils recherchent même actuellement un ingénieur pour leur monnaie numérique.

« Notre objectif est de garantir un système de paiement sûr et efficace qui offre de larges avantages aux ménages et aux entreprises américains, tout en favorisant l’innovation. »

Déclaration de Jerome Powell

En parallèle, la FED semble faire attention aux débats sur la sécurité de la vie privée. À cette page, on peut notamment lire :

« 2. Une MNBC américaine remplacera-t-elle les espèces ou le monnaie papier ?

La Réserve fédérale s’est engagée à assurer la sécurité et la disponibilité continue de l’argent liquide et envisage une MNBC comme un moyen pour élargir les options de paiement sûres, non pour réduire ou remplacer [celles qui existent déjà]. »

Pas franchement convaincu, pour ma part, mais je laisse chacun se faire son propre avis sur le sujet. Je pourrais faire une compilation des discours des banquiers centraux qui se sont révélés faux, mais l’article ne peut pas être consacré qu’à cela.

")

La banque d’Angleterre, quant à elle, a récemment expliqué qu’il était probable que la livre digitale arrive durant cette décennie.

Jon Cunliffe, gouverneur adjoint pour la Stabilité financière de la Banque d’Angleterre, a déclaré :

« Nous pensons que, compte tenu des tendances actuelles, les MNBC pourraient devenir un moyen de paiement plus efficace. »

Et cette fois-ci, les représentants anglais semblent un peu plus pragmatiques. La Commission des Affaires économiques de la Chambre des Lords a récemment conclu qu’elle n’avait pas encore entendu d’arguments convaincants expliquant pourquoi le Royaume-Uni avait besoin d’une MNBC.

Effectivement, si une MNBC « peut offrir certains avantages », elle peut aussi avoir des conséquences néfastes sur les ménages, les entreprises et la stabilité financière, comme :

- La surveillance par l’État des choix de dépense des citoyens ;

- L’instabilité financière, car les citoyens ne convertiraient pas leur argent en MNBC pendant les périodes de tension économique ;

- Une augmentation du pouvoir de la Banque centrale.

Bien que l’Angleterre semble plus méfiante, il faut de toute évidence se préparer à l’arrivée des monnaies numériques de banques centrales.

Cet arbre qui cache la forêt

Oui, les MNBC posent un problème évident concernant la vie privée vis-à-vis du gouvernement, pour la simple raison que ce produit financier viendrait d’eux directement et qu’ils ne comptent pas l’anonymiser ou le décentraliser.

Ainsi, étant lié à un portefeuille numérique sur votre smartphone qui est probablement lié à votre identité numérique – ou si ce n’est pas le cas dès le début, cela arrivera par la suite -, les MNBC connaîtront vos dépenses sur le bout des doigts. Et ce n’est pas seulement savoir ce que vous faites. C’est également potentiellement retenir, geler ou pénaliser votre argent.

Prenons, par exemple, les manifestations au Canada.

En fin janvier 2022, des poids lourds américains défilent à Ottawa. Ils dénoncent les mesures sanitaires mises en place par Justin Trudeau. Pour que les citoyens puissent apporter leur soutien aux camionneurs, des plateformes de financement participatif s’ouvrent.

Puis…

Le gouvernement de Trudeau décide donc, purement et simplement, de rendre possible le gel ou la suspension des comptes par les services financiers avec pour motif le soutien aux manifestants.

Second exemple, cette fois-ci au Liban.

Une femme libanaise a braqué sa propre banque, voulant payer les soins de sa sœur atteinte d’un cancer. En effet, les banques libanaises limitent les retraits en cash de leurs citoyens depuis que le pays est victime d’une grave crise financière.

Et ce n’est pas un cas isolé, mais bien une multitude de citoyens qui sont obligés de braquer leur propre banque pour retirer leur argent qu’ils ont gagné. Une situation totalement lunaire.

La question ici n’est pas de savoir si vous êtes pro-convoi de la liberté ou si vous consentez à la violence dans le cas du Liban. La question est : qui est légitime d’interdire l’utilisation d’une monnaie et selon quoi ? Est-il légitime de bloquer l’argent gagné par les citoyens ?

La forêt cachée par les MNBC

La première chose, à mon sens, est que les MNBC cherchent à étouffer les cryptomonnaies.

Le concept de monnaie alternative en dehors du système est une immense perte de pouvoir pour les institutions souveraines. Les MNBC sont probablement une attaque directe à la liberté promise par les cryptomonnaies, en particulier Bitcoin.

La deuxième chose que je vois, c’est qu’il est possible d’imposer des taux d’intérêt négatifs.

La plupart des pays sont criblés de dette, qu’ils ne pourront jamais les affronter. Si les citoyens sont obligés d’accepter les MNBC pour recevoir leur salaire et dépenser leur argent, alors ils seront obligés de se soumettre aux règles de la banque centrale.

Et si la banque centrale veut imposer des taux d’intérêt négatifs, c’est-à-dire que vous payez les banques pour détenir votre argent ?

Cela semble dystopique ? Pourtant, cela ressemble beaucoup à l’inflation dans laquelle nous sommes actuellement, où les taux d’intérêt sont toujours négatifs – actuellement, l’inflation dépasse les taux d’intérêt.

Cette solution semble donc être une possibilité pour que les pays puissent affronter leurs dettes.

Un exemple concret : l’eNaira

L’eNaira, une monnaie numérique lancée au Nigéria, a été un échec sans précédent.

Un an après son lancement en octobre 2021, moins de 0,5 % de la population avait téléchargé le portefeuille eNaira, ce qui est absolument ridicule pour un pays dont la population est estimée à 225 millions d’habitants. Sur ces téléchargements, seuls 270 000 portefeuilles étaient actifs.

Mais le gouvernement nigérien avait une idée toute trouvée pour forcer les gens à utiliser son eNaira. Il a tout simplement décidé d’empêcher les citoyens d’utiliser leur argent liquide.

Cette prise de décision a conduit à des manifestations à travers tout le pays. Les citoyens en colère ont décidé d’attaquer des distributeurs de billets, en bloquant les routes juste avant les élections.

La ministre des Finances du pays, Zainab Ahmed, a même déclaré :

« Le seul point sensible est la douleur qu’elle a causée aux citoyens, ce qui est regrettable, mais qui est aussi très transitoire et temporaire. »

Mais encore une fois, dans chaque triste événement, nous trouvons une lueur d’espoir.

Les deux réels avantages des MNBC

Déjà, la première excellente nouvelle des MNBC, c’est qu’elles sont vouées à s’effondrer. Les MNBC ne sont rien d’autre que de la monnaie fiduciaire avec les mêmes problèmes qui en découlent. Si le système monétaire actuel n’est pas viable, les MNBC ne le seront pas non plus et seront vouées à l’échec.

Deuxièmement, les MNBC sont un accélérateur incroyable pour les cryptomonnaies. Un peu plus haut, nous parlions d’un premier exemple de gel de la monnaie des citoyens au Canada.

Que s’est-il immédiatement passé ? Les manifestants se sont immédiatement tournés vers Bitcoin.

Une plateforme de crowdsourcing nommée TallyCoin a pris le relais, et les manifestants ont pu lever 1 million de dollars en Bitcoin. Le site Tallycoin n’intervient pas dans le paiement. Il permet seulement de mettre en relation donateurs et causes.

Bitcoin a (encore) prouvé son intérêt : résistant à la censure et à la saisie des gouvernements.

Et ce type de prise de décision du gouvernement canadien pousse les citoyens vers toujours plus de méfiance envers leur gouvernement. La seule alternative actuellement connue d’un instrument numérique sans tiers de confiance, accessible à tous, partout et quoi qu’il arrive, c’est bien le Bitcoin.

L’or a également résisté à travers les différentes crises monétaires pour ses caractéristiques immuables, mais le Bitcoin est tout de même nécessaire, car il a un avantage incroyable : il est mobile. Quand l’Ukraine a demandé des fonds au monde entier pour combattre la Russie, elle n’a pas demandé de l’or. Elle a demandé du Bitcoin.

Si le Bitcoin échoue, les chances d’une liberté monétaire meurent avec.

La protection de la vie privée meurt, avec la fin d’un réseau ouvert et neutre, auquel tout le monde peut adhérer et avoir droit au pseudonymat. La censure gagne, et les réseaux financiers pourront empêcher les citoyens de jouir de leur souveraineté monétaire, comme ils n’ont pas hésité à le faire au Canada.

La survie de Bitcoin est indispensable dans un système financier où les MNBC deviennent courantes. Et nous devons la défendre (même s’il est quasiment impossible pour les gouvernements d’empêcher l’utilisation de Bitcoin).

Profitez des opportunités d’achat de cryptos à bas coût que nous offre le marché ! Pour ne pas rater l’opportunité d’une vie, inscrivez-vous vite sur la plateforme Binance, Économisez 10 % sur vos frais de trading en suivant ce lien (lien commercial).

Kolepi

Passionné par l’analyse technique, l'orderflow et la blockchain, j’écris maintenant pour démocratiser la crypto-monnaie et les marchés financiers.