Un bitcoin, combien ça se mine ? A la recherche du juste prix

Une équation fiable pour miner du bitcoin ? – Dernièrement, je vous ai présenté les travaux d’Arthur Hayes sur le coût de production d’un bitcoin. Hayes a été précurseur avec ses recherches sur la relation entre le prix d’un bitcoin et son coût de production. Depuis, de nombreux auteurs se sont inspirés de son modèle. On peut citer notamment Arun qui reprend les travaux d’Hayes et les adapte à un objectif d’investissement. Je vais donc vous présenter ce modèle. Nous traiterons également de la manière dont je l’ai utilisé pour déterminer un prix plancher pour le Bitcoin.

Dans la continuité de Hayes

Nous avons vu lors de l’article précédent comment un mineur peut déterminer le coût de production d’un bitcoin en fonction de son équipement. Cependant, ce qui m’intéresse désormais, c’est l’investissement, et non pas le minage à proprement parler.

J’ai donc cherché une itération du modèle du coût de production qui puisse être utilisée pour investir dans Bitcoin. Après quelques heures sur Medium, j’ai déniché plusieurs adaptations pertinentes de ce modèle. Parmi celles-ci, nous avons celle de Charles Edwards et celle de Vikram Arun que je vais vous présenter aujourd’hui.

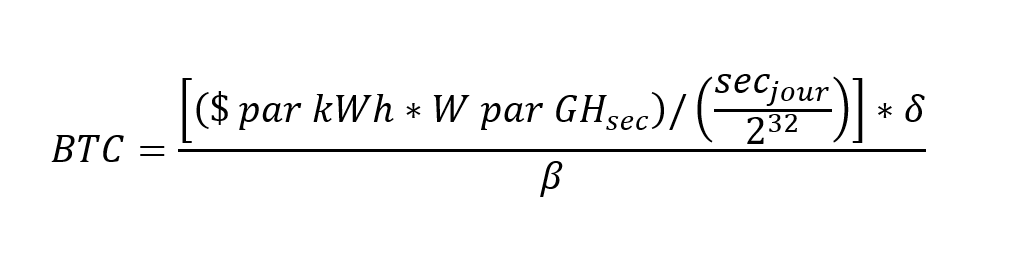

Arun a repris le modèle d’Hayes et a retravaillé l’équation pour ne plus avoir à se soucier de la puissance de calcul déployée par un mineur. L’équation du coût de production d’un bitcoin est reformulée de la manière suivante :

δ la difficulté exprimée en hash.

secjour constante temporelle du nombre de secondes dans une heure (3600).

232 constante de la probabilité de miner un bloc avec un hash par seconde.

Plus simplement, cette équation divise le coût énergétique du minage d’un bloc par la récompense de bloc par bloc miné. Une fois mon équation en poche, je me suis attaché à établir un jeu de données satisfaisant pour la résoudre. Pour réaliser ce calcul, nous avons besoin du prix de l’électricité et de l’efficience énergétique des appareils de minage en circulation.

L’étude réalisée par Coinshare en 2019 montre que la répartition du minage se fait principalement entre la Chine, les États-Unis et quelques pays d’Europe. J’ai donc récupéré les prix de l’électricité industrielle dans les pays cités.

| Fourchette basse | Fourchette haute | |

| Chine | 0,04 $ | 0,08 $ |

| USA | 0,05 $ | 0,12 $ |

| Canada | 0,06 $ | 0,11 $ |

| Suède | 0,08 $ | 0,09 $ |

| Islande | 0,06 $ | 0,06 $ |

| Estonie | 0,04 $ | 0,09 $ |

| Moyenne | 0,06 $ | 0,10 $ |

La valeur journalière de la difficulté et le prix journalier du bitcoin sont extraits de Coinmetrics. Enfin, l’efficience énergétique moyenne est modélisée à partir des recherches d’Edwards.

Le jeu de données librement accessible d’Edwards rassemble les caractéristiques énergétiques de l’ensemble des appareils de minage pour établir une moyenne pondérée équitablement de l’efficience énergétique de l’ensemble du réseau Bitcoin. Le jeu de données s’arrêtant mi-2019, je l’ai complété avec les caractéristiques des appareils de minage mis sur le marché depuis lors. Chaque appareil a une durée de vie moyenne d’un an et demi avant d’être remplacé (cela reste naturellement une moyenne, à prendre avec les pincettes de rigueur). Cette durée de vie est estimée à partir de l’étude Coinshare sur l’industrie du minage.

Acheter du Bitcoin en fonction de son coût de production ?

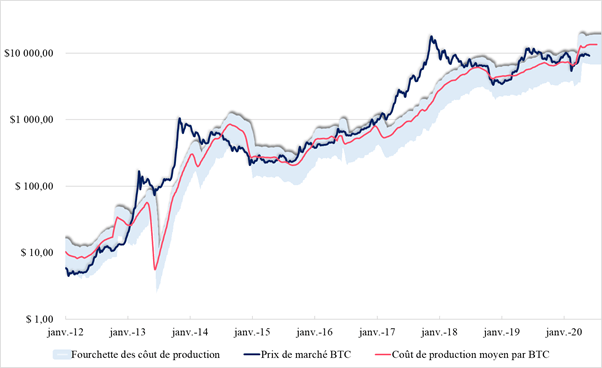

Une fois toutes mes données récoltées, je les ai compilées dans un tableur Excel afin de modéliser un range de coût de production par bitcoin. Le résultat de cette modélisation est présenté ci-dessous.

La borne haute de la fourchette de prix matérialise le coût de production d’une unité de bitcoin pour les mineurs ayant l’électricité la plus chère. La borne basse représente le coût de production pour les mineurs ayant l’électricité la moins chère.

Le choix d’utiliser un ensemble hétérogène de prix de l’électricité permet d’appréhender certains coûts auxiliaires comme les salaires ou le refroidissement des machines qui sont plus difficilement quantifiables.

Le coût de production sert de valeur plancher et le prix descend rarement en dessous. La seule exception notable est la seconde partie de l’année 2014 où le prix du bitcoin évolue environ 60% en dessous de son coût de production.

Cette irrégularité peut être partiellement expliquée par l’éclatement d’une bulle en 2014. Cette bulle fut presque aussi importante que celle de 2017. Mais, son ampleur est moins visible sur le graphique du fait de l’échelle logarithmique.

On remarque l’effet de certains évènements sur le coût de production. Sur la fin de l’année 2012, le coût de production augmente subitement avant d’être suivi par le prix de marché. Cette augmentation du coût de production correspond au halving ayant eu lieu en 2012.

La chute drastique du coût de production en 2013 correspond à l’introduction des ASIC (Application-Specific Integrated Circuit) sur le marché du minage. Ces machines dédiées spécifiquement au minage, venues remplacer les processeurs graphiques, ont fait décroître le coût de production jusqu’à ce que la difficulté de réseau s’ajuste.

Conclusion

La modélisation d’une tranche de prix énergétique est tout à fait pertinente dans le cadre d’une décision d’investissement. Les variables de puissance de calcul et de coût énergétique sont des données auxquelles tout investisseur peut se rattacher.

Elles représentent respectivement l’effort déployé pour produire une unité d’actif numérique et la valeur en dollar de cet effort. Dans un marché efficient et compétitif, le prix de l’actif miné ne devrait pas descendre en dessous de sa tranche de prix de production.

Les mineurs qui ne sont plus rentables devraient miner un autre actif ou interrompre leur production. Cette pratique constatée parmi les mineurs est similaire aux interruptions de production auxquelles ont recours les pays producteurs de pétrole en cas de chute des cours permettant de diminuer les réserves disponibles et de faire monter les prix. Le coût de production d’un actif ne permet donc pas de déterminer une juste valeur pour l’actif, mais plutôt une valeur plancher pour l’actif étudié.

Si vous souhaitez utiliser ce modèle pour investir, vous pouvez comme moi construire votre propre graphique selon vos recherches et convictions. Vous pouvez aussi vous référer à l’indicateur Bitcoin Production Cost, programmé par Edwards suite à ses recherches.

La modélisation du coût de production et les analyses qui en découlent sont transposables à d’autres actifs en preuve de travail, tels que le Litecoin ou les dérivés de Bitcoin, Bitcoin Cash et Bitcoin SV.

Thomas G.

Financier et juriste, je suis passionné par les cryptomonnaies depuis leur apparition sur le Deepweb. Fervent supporter du Bitcoin, je suis convaincu que les devises numériques joueront un rôle déterminant dans l'avenir de nos sociétés. Je m'intéresse tout particulièrement aux aspects financiers et législatifs des cryptomonnaies.