Crypto : impôt et fiscalité 2022 – Comment déclarer ses cryptomonnaies ?

Piqûre de rappel en matière de fiscalité crypto ! – Malgré les efforts de l’écosystème crypto français coordonné par l’Association pour le développement des actifs numériques, l’ADAN pour les intimes, la fiscalité des actifs numériques n’évolue pas en 2022. Il est toujours aussi compliqué de savoir ce qui doit être déclaré et quel impôt s’applique sur les opérations crypto. Rappel des règles qu’il faut impérativement garder en tête.

Les opérations crypto et les comptes qui doivent être déclarés aux impôts

Au jour de rédaction, le projet de loi de finances pour 2022 ne contient pas de modification majeure concernant le cadre fiscal applicable aux investisseurs en actifs numériques “occasionnels”. Il convient en effet de rappeler que le fisc applique un régime fiscal distinct selon que le trader soit “occasionnel” ou “habituel”. Nous ne nous intéresserons qu’au cas des traders occasionnels.

Les investisseurs occasionnels sont tenus à deux obligations déclaratives :

- L’obligation de déclarer les comptes détenus à l’étranger, et donc les comptes détenus sur des exchanges ;

- L’obligation de déclarer les plus-values réalisées lors de cession onéreuse d’actifs numériques.

La déclaration des comptes d’exchange

Concernant la première obligation, tout compte d’actifs numériques ou de fonds en fiat détenu à l’étranger doit être déclaré via le formulaire Cerfa n°3916, ou 3916-bis.

Les « comptes » DeFi exonérés de déclaration

Les dispositions ne sont pas claires s’agissant des comptes ouverts sur les plateformes de finance décentralisée (DeFi). Cependant, il est possible de considérer que ces “comptes” ne sont pas soumis à la déclaration, car ce ne sont pas à proprement parler des “comptes d’actifs numériques”. En effet, sur les plateformes de DeFi, les échanges sont réalisés entre les utilisateurs, qui interagissent avec le protocole de DeFi à partir de leur portefeuille crypto (wallet). Mais, les wallets comme MetaMask n’ayant pas de domiciliation à proprement parler, la DeFi et les portefeuilles crypto échappent encore à cette réglementation. Toutefois, la situation pourrait évoluer avec l’arrivée du nouveau règlement européen sur les actifs numériques.

Les comptes de néo-banques, ou ouverts auprès de courtiers

Dans la plupart des cas, les investisseurs en cryptomonnaies utilisent un compte ouvert auprès d’une néo-banque pour effectuer des virements vers leur compte d’exchange. Or, les néo-banques les plus populaires (par exemple, Revolut ou N26) sont implantées à l’étranger. Dès lors, elles sont concernées par l’obligation de déclaration qui vise les comptes ouverts auprès d’un prestataire étranger. Par conséquent, les comptes ouverts auprès de courtiers en services financiers, tels que Robinhood, sont également couverts par l’obligation déclarative.

La déclaration des gains imposables

D’abord, les sommes perçues au titre d’activités de prêts de cryptomonnaies sont assimilées à des intérêts. Ces intérêts en tant que revenus du capital sont imposés au taux de la flat tax, soit à 30%.

Ensuite, il faudra que vous déclariez les plus-values réalisées lors des cessions onéreuses d’actifs numériques. C’est sur cette plus-value que s’appliquera l’impôt de 30 %. De plus, il faut rappeler que le fait générateur de cet impôt réside dans la conversion d’une cryptomonnaie, en monnaie fiduciaire. De même, un achat de biens ou de services réalisé en crypto est un fait générateur d’impôt. Il n’est pas toujours évident de tracer l’intégralité des transactions, ainsi des plateformes vous proposent de réaliser ces calculs pour vous, sur la base de votre historique de trading.

Enfin, si vous n’avez effectué aucune conversion de crypto en fiat (euro, USD…) et aucun achat en cryptomonnaies, alors vous n’êtes soumis à aucune obligation déclarative de plus-value. Toutefois, il faudra que vous déclariez le(s) compte(s) d’exchange que vous avez ouvert ou fermé au cours de l’année, ainsi que tout autre compte domicilié à l’étranger.

Comment déclarer ses comptes de cryptomonnaies ?

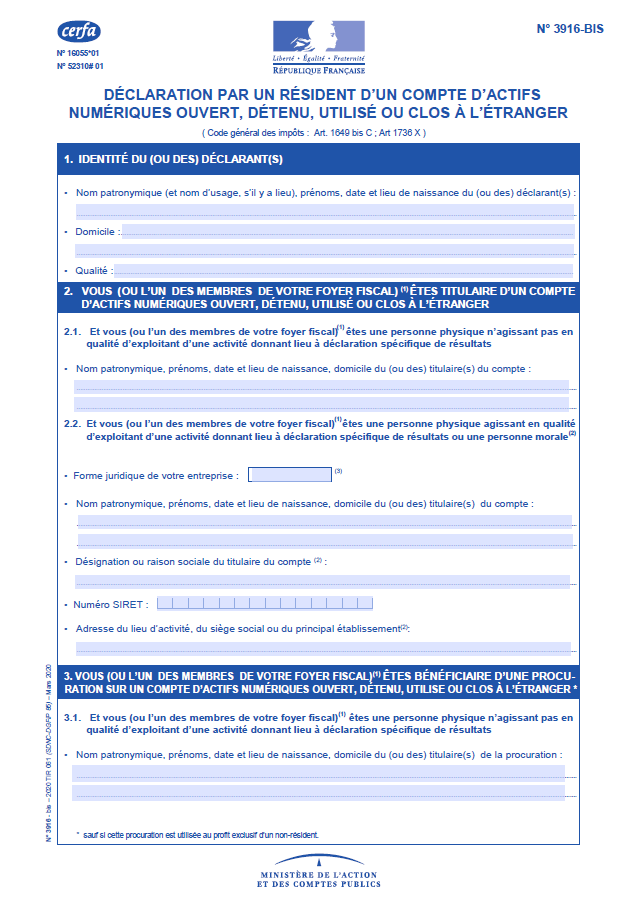

La déclaration des comptes d’actifs numériques doit être faite en même temps que la déclaration de revenus pour les personnes physiques, ou de résultats pour les associations et les sociétés non commerciales. Pour ce faire, il faut compléter le formulaire Cerfa n° 3916-bis pour tous les comptes d’actifs numériques ouverts, utilisés ou clos. En fait, vous devez remplir autant de formulaires que vous détenez de comptes. Le formulaire se présente ainsi :

Le déclarant doit renseigner 3 rubriques relatives à l’identification du :

- Dépositaire ou du gestionnaire auprès duquel le compte est ouvert : désignation, adresse ;

- Compte : date ouverture, date clôture, numéro, nature… ;

- Déclarant et du titulaire effectif du compte.

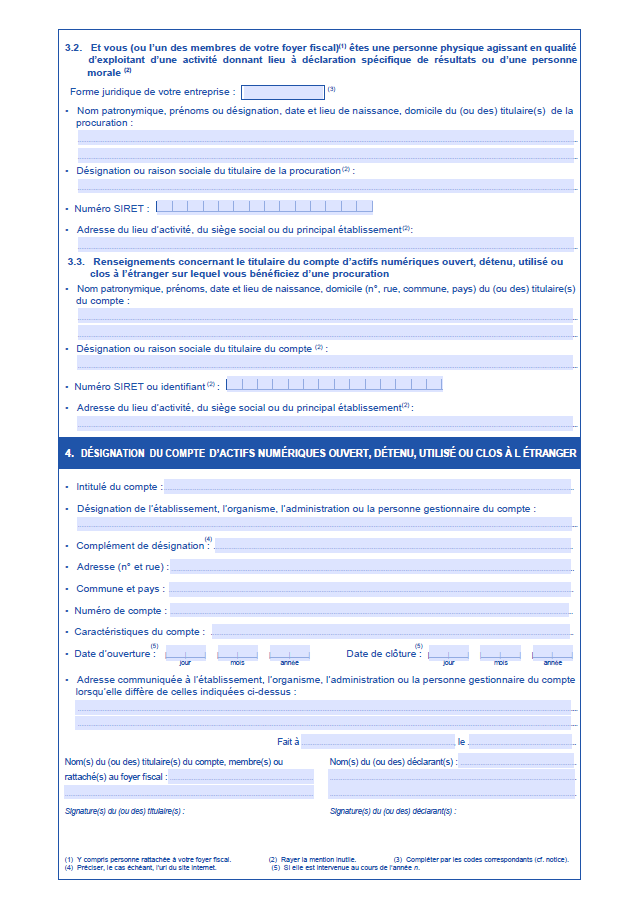

Prenons un exemple concret afin d’éviter toute erreur au moment de compléter l’encadré n°4 relatif à la désignation du compte d’actifs numériques. Imaginons que vous avez ouvert un compte sur l’exchange Kraken au cours de l’année 2021 :

- Intitulé du compte : Kraken Bitcoin & USD

- Désignation de l’établissement : Kraken, Payward Ltd.

- Complément de désignation : www.kraken.com

- Adresse : 6th Floor, One London Wall

- Commune et pays : London, EC2Y 5EB, UNITED KINGDOM

- Numéro de compte : AG20 C02D BTI9 HIJ0 (votre numéro de compte)

- Caractéristiques du compte : Compte d’actif numérique à usage privé

- Date d’ouverture : 10/03/2021

Après la question de la déclaration des comptes d’actifs numériques, il faut s’intéresser à celle de la déclaration des transactions en cryptomonnaies.

Les risques encourus en cas de défaut ou d’omission de déclaration

Maintenant que les obligations déclaratives ont été rappelées, abordons les risques encourus en cas de défaut ou d’omission de déclaration.

Ces risques sont de deux ordres :

- Sanction fiscale : l’absence de déclaration est passible d’une amende de 750 € applicable à chaque compte ou transaction concerné. La simple omission ou une erreur dans la déclaration peut être sanctionnée par une amende de 125 €. Le montant de ces amendes peut être doublé si la valeur totale des comptes a été supérieure à 50 000 € à n’importe quel moment de l’année 2021.

- Sanction pénale : en fonction de l’importance de la fraude, l’infraction de fraude fiscale peut être retenue. Dans ce cas, une amende de 3 millions d’euros, et une peine d’emprisonnement jusqu’à 7 ans, peuvent s’appliquer.

Enfin, si le manquement déclaratif concerne les plus-values de cessions d’actifs numériques, alors l’auteur s’expose à une majoration de 80 % des sommes non déclarées ou erronées.

Comment échapper à l’impôt sur les cryptomonnaies ?

À titre non exhaustif, il existe 3 moyens d’échapper à l’impôt sur les actifs numériques.

La première solution est de ne réaliser que des transactions entre actifs numériques ou des transactions entre actifs numériques et stablecoins. En effet, ces opérations ne constituent pas des opérations imposables au sens du CGI.

La seconde solution, mais qui rejoint la première, consiste à conserver les fonds sur l’exchange sous forme de stablecoins. Cette technique présente l’avantage de se protéger de la volatilité des cryptomonnaies, sans pour autant déclencher le fait générateur de l’impôt. Cependant, il n’en reste pas moins un moyen précaire dès lors que l’investisseur ne peut pas disposer de ses fonds.

D’ailleurs, le député Pierre Person a utilisé cet argument dans les amendements cryptos portés par son groupe, qui ont été présentés à la Commission des Finances et à l’Assemblée nationale en octobre dernier. Il a en effet attiré l’attention sur le nombre important de détenteurs de cryptomonnaies qui reste en stablecoins pour échapper à l’impôt considéré comme punitif.

Enfin, une autre solution plus radicale consiste à devenir contribuable dans un pays à la fiscalité crypto-friendly. Ce moyen n’est absolument pas encouragé par la rédaction, mais d’un point de vue purement technique, il permet d’échapper au régime d’imposition français.

Impôts et crypto : les échéances fiscales de 2022

À titre indicatif et sous réserve d’ajustement, le calendrier fiscal 2022 est le suivant :

- 7 avril 2022 : ouverture du service de déclaration des revenus 2021 par internet

- 19 mai 2022 : date limite de déclaration des revenus 2021 pour la version papier

S’agissant de la date limite de déclaration 2022 par internet, elle dépend du département dans lequel se trouve votre résidence principale :

- 25 mai 2022 : date limite pour les départements 1 à 19

- 31 mai 2022 : date limite pour les départements 20 à 54

- 7 juin 2022 : date limite pour les départements 55 à 976

Enfin, l’avis d’impôt 2022 vous sera envoyé à la fin du mois de juillet 2022.

En conclusion, le cadre fiscal des opérations en actifs numériques est toujours aussi épineux. Compte tenu des obligations déclaratives et des délais à respecter, la tenue de sa « compta crypto » peut vite devenir fastidieuse. Ainsi, l’utilisation de solution automatisée comme celle de Waltio est devenue quasi-incontournable. Waltio vous propose un accompagnement dans la déclaration des comptes détenus à l’étranger, le calcul de vos plus-values imposables et préremplit même votre liasse fiscale.

Profitez des opportunités d’achat de cryptos à bas coût que nous offre le marché ! Pour ne pas rater l’opportunité d’une vie, inscrivez-vous vite sur la plateforme Binance, LA référence absolue du secteur, et économisez 10% sur vos frais de trading en suivant ce lien (lien commercial).

Cet article promotionnel vous est proposé en collaboration avec Waltio. Il contient des liens d’affiliation vous permettant de soutenir le travail quotidien des équipes du Journal Du Coin.

Margot Marin

Avocate en devenir, j'ai mis un pied dans le monde des crypto grâce à la passion dévorante de mon partenaire de vie. Je me suis finalement pris moi-même de passion pour ce domaine, et plus particulièrement les interactions entre la blockchain et le droit.