Taxation des gains crypto – Les amendements débattus au Sénat

Le 18 novembre 2021 signait l’ouverture des débats au Sénat à propos du Projet de Loi de Finances pour 2022. C’est l’occasion de revenir sur les textes relatifs aux actifs numériques qui seront débattus en première lecture.

Mais avant petit rappel processuel… À l’occasion de ce projet de loi, plusieurs amendements crypto ont été soumis à la Commission des Finances. Cette dernière a adopté un bon nombre d’entre eux. Toutefois, ces textes suivant le processus législatif classique n’ont malheureusement pas reçu le même accueil lors des débats tenus devant l’Assemblée Nationale. Malgré tout, 6 amendements ont réchappé à la première lecture de l’AN. En réalité, certains des amendements étaient similaires ce qui laisse subsister deux mesures.

Les investisseurs crypto imposés à la même enseigne que les investisseurs en bourse

Actuellement, l’imposition des plus-values de cessions onéreuses d’actifs numériques diffère selon que le contribuable soit considéré comme un investisseur « occasionnel » ou « habituel ». Toutefois, le Code général des impôts (CGI) ne prévoit aucun critère permettant au contribuable d’anticiper la qualification de son activité de trading. Et pourtant la différence est de taille !

En effet, lorsque ces activités sont qualifiées d’« habituelle » les plus-values sont imposées au titre des bénéfices industriels et commerciaux (BIC). Dans ce cas, l’imposition des plus-values sur actifs numériques peut atteindre un taux de 70 %. Ce régime d’imposition est donc punitif dans certains cas. De plus, il est injuste par rapport à l’imposition applicable aux opérations en bourse. Ces dernières sont imposées au titre des bénéfices non commerciaux (BNC) qui prévoit des taux plus raisonnables, et qui permet de bénéficier d’un droit d’option entre une imposition selon les barèmes de l’impôt sur le revenu ou de l’impôt sur les sociétés. Par ailleurs, ceux qui réalisent un chiffre d’affaires HT inférieur à 72 600 € peuvent bénéficier du régime du micro-BNC.

Ainsi trois amendements visant à aligner le régime d’imposition des opérations en cryptomonnaies sur celui des opérations en bourse ont été adoptés par l’Assemblée Nationale en première lecture. Dès lors, les plus-values de cessions de cryptomonnaies réalisées dans le cadre d’une activité habituelle seront imposées au titre des BNC. Par ailleurs, un sous-amendement annexé à ce texte a également été adopté afin d’appliquer ce nouveau régime d’imposition aux cessions d’actifs numériques réalisées à partir du 1er janvier 2023.

>> Vos premiers bitcoins en quelques minutes ? Inscrivez-vous sur Binance <<

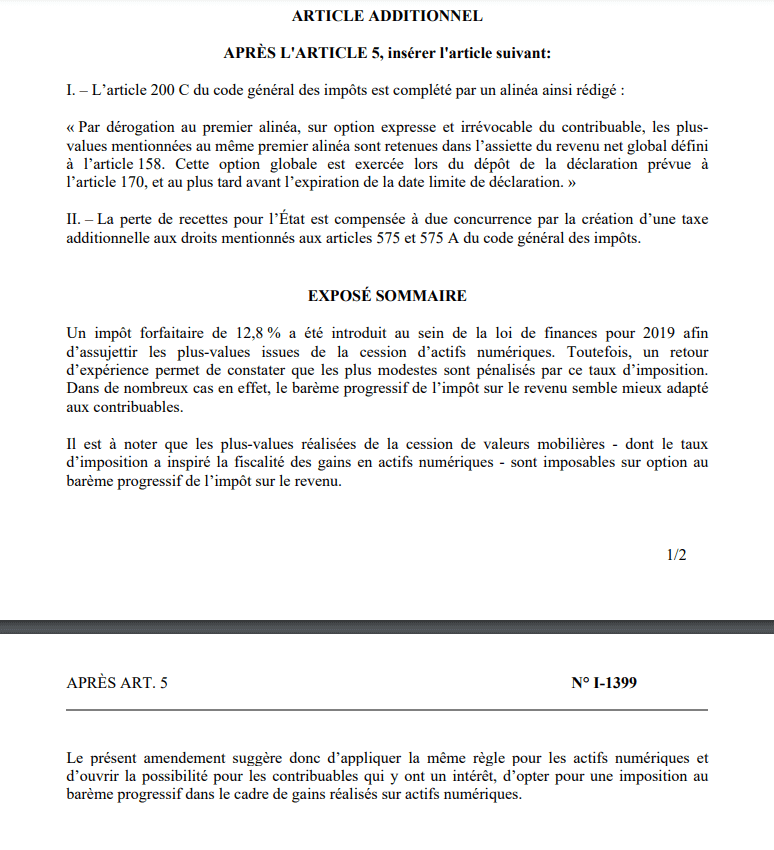

L’option offerte aux particuliers

Par ailleurs, les trois autres amendements adoptés par l’Assemblée Nationale sont relatifs à l’imposition des plus-values de cessions d’actifs numériques réalisées par des particuliers. Ils proposent un alignement de ce régime sur celui applicable aux plus-values de cessions de valeurs mobilières. Ainsi les contribuables concernés pourront opter pour le barème de l’impôt sur le revenu (IR), lorsqu’il est plus avantageux que les 30 % de la flat tax. Cependant, même dans le cas d’une option à l’IR il faudra ajouter les prélèvements sociaux (17,2 %). Dès lors, cette mesure ne sera bénéfique qu’aux contribuables qui déclarent moins de 25 711 € de revenus par an.

Prenons deux exemples dans lesquels l’exercice de l’option au barème de l’IR serait avantageux :

- M. A déclare 9 000 € de revenus et une plus-value de cession d’actifs numériques de 5 000 €. Ici, M. A n’est pas imposable (0 %), ainsi seul le taux des prélèvements sociaux s’applique sur sa plus-value. Il devra donc s’acquitter d’un impôt de 860 €.

- M. B déclare 20 000 € de revenus et réalise une plus-value de 5 000 €. M. B est imposable au taux de 11 %, auquel il faut ajouter le taux des prélèvements sociaux soit un taux global de 28,2 %. M. B sera redevable de 1 410 € au titre de sa plus-value de cessions d’actifs numériques.

Dans ces deux exemples, si les contribuables avaient été imposés à la flat tax (30 %) ils auraient payé un impôt sur leurs plus-values de cessions d’actifs numériques d’un montant de 1 500 €.

Ici aussi, un sous-amendement a été adopté pour que ce droit d’option ne s’applique qu’à compter du 1er janvier 2023. Or, cela est regrettable, car pour cette mesure, comme pour la première, aucun « chamboulement » législatif n’était à anticiper ou à résoudre. Elles auraient tout à fait pu être applicables à compter du 1er janvier 2022.

Mais comme toujours s’agissant des actifs numériques, la France préfère y aller à reculons… D’ailleurs, ces mesures mêmes si elles ont de grandes chances d’être reprises dans la Loi de Finances pour 2022, doivent encore survivre aux allers et retours législatifs entre l’Assemblée Nationale et le Sénat.

Margot Marin

Avocate en devenir, j'ai mis un pied dans le monde des crypto grâce à la passion dévorante de mon partenaire de vie. Je me suis finalement pris moi-même de passion pour ce domaine, et plus particulièrement les interactions entre la blockchain et le droit.