Des banques américaines s’allient pour créer un stablecoin

Un préalable à la régulation – Les stablecoins vont vraisemblablement faire l’actu cette année. Au centre de toutes les attentions des régulateurs, cette classe spécifique de cryptomonnaies pourrait être le sésame pour une adoption de masse. Le géant du paiement PayPal l’a bien compris, et plusieurs banques américaines lui emboîtent le pas.

Un rôle de pivot dans l’économie crypto

La Banque de France prévient l’opinion et les autres régulateurs dans une récente publication :

« L’usage croissant des stablecoins pourrait s’avérer déstabilisateur pour le marché des dettes à court terme aux États-Unis. »

Les régulateurs l’ont bien compris. Bitcoin (BTC), Ethereum (ETH) et les stablecoins ne peuvent plus être ignorés. Il est donc logique qu’un encadrement plus strict arrive, afin d’éviter tout risque systémique pour l’économie actuelle.

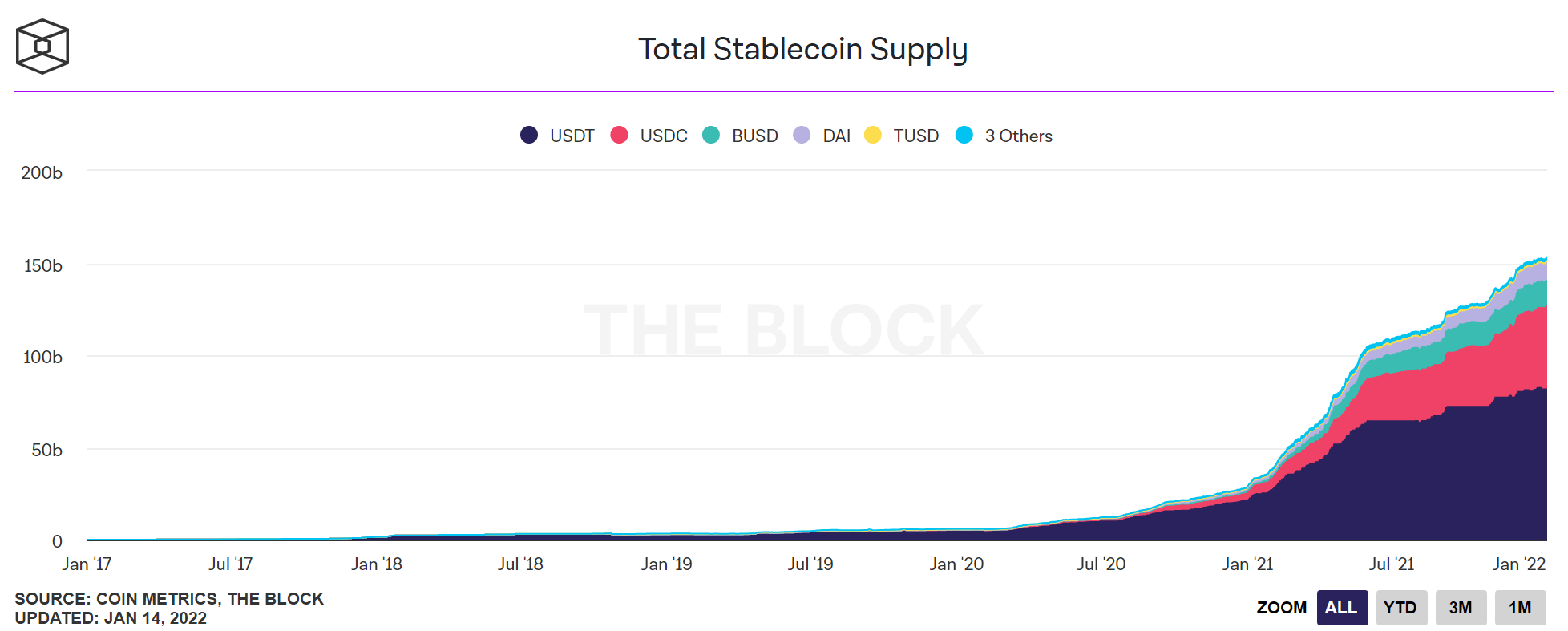

C’est pourquoi différentes juridictions s’y intéressent et commencent à légiférer. D’ailleurs l’Union européenne ne fait pas exception. L’explosion récente du secteur est probablement ce qui inquiète le plus les États, et les pousse à accélérer les tractations régulatrices. Le graphique ci-dessous est assez éloquent quant à l’évolution de la demande en stablecoins.

Les stablecoins : un nouveau produit financier pour les banques, mais pas seulement

Vous croyez vraiment qu’ils viennent pour la tech ? Au-delà des plaisanteries, l’économie actuelle est déjà très numérisée et tend à le devenir de plus en plus. Notre argent n’est déjà plus qu’une suite de 1 et de 0 dans des fichiers centralisés. Dans un contexte de numérisation croissante de l’économie et d’adoption des cryptomonnaies, le stablecoin est une opportunité.

Certaines banques l’ont compris : la New York Community Bank (NYCB), la NBH Bank, la FirstBank, la Sterling National Bank et la Synovus Bank. Toutes ses banques sont assurées par la FDIC (agence fédérale indépendante du gouvernement), dont la principale responsabilité est de garantir les dépôts bancaires faits aux États-Unis. Elles travaillent au développement de l’USDF, un nouveau stablecoin adossé au dollar US.

Les stablecoins sont une opportunité pour tous les acteurs du secteur :

- Les acteurs de la finance traditionnelle : un nouveau produit financier à proposer ;

- Les consommateurs : un nouveau produit à utiliser ;

- Les législateurs : un nouveau produit à encadrer/taxer.

« Business as usual », en somme ?

Étant donné que le marché crypto est encore immature à beaucoup d’égards, sa volatilité générale est encore très élevée. Conserver des actifs avec un prix stable est donc naturellement souhaitable pour réduire son exposition aux actifs cryptos, tout en laissant son argent dans l’écosystème. Les arguments qui plaident en leur faveur sont légion, mais voici les 5 principaux !

L’arrivée des institutions sur les marchés cryptos amène des liquidités, mais aussi la régulation. Bien que Circle et Tether aient une longueur d’avance significative, il y a fort à parier qu’ils soient de plus en plus challengés par des stablecoins émis par des acteurs ayant pignon sur rue. Qu’il soit émis par une banque centrale ou non, le stablecoin est bel et bien la première bataille à livrer pour les régulateurs, comme nous vous l’indiquions déjà il y a quelques semaines.

Jeff Makvs

Enfant d’internet, j’essaie de me coucher chaque soir moins bête que la veille, notamment en observant la blockchain et ses acteurs. Je me réjouis de partager mes découvertes dans cet écosystème fascinant et avant-gardiste dès que j’en ai l’occasion : avant j’écrivais dans mon journal, maintenant j’écris dans le vôtre !