Synthèse du rapport de l’ADAN sur l’adoption et la croissance du secteur crypto

Le web 3 en forte croissance en France. L’ADAN regroupe plus de 200 professionnels qui travaillent sur le secteur du web décentralisé. Les objectifs de l’ADAN sont de :

- Favoriser la croissance du secteur crypto et blockchain ;

- Rendre la crypto plus abordable auprès du grand public ;

- Construire des partenariats ;

- Participer à l’élaboration d’une réglementation nationale et européenne.

Au sein de son conseil d’administration, on retrouve des personnes travaillant pour de grands acteurs cryptos en France comme Forge (filiale cryptos de Société Générale), KPMG France, Cube3 ou encore Coinhouse. Les rapports publiés par ADAN sont toujours très attendus car ils permettent de faire des constats et de mettre en lumière des indicateurs clés sur les cryptos et leur adoption. Découvrez les grandes lignes du dernier rapport de l’ADAN publié le 19 mars 2024 sur l’adoption et la croissance du secteur crypto.

L’adoption des actifs cryptos en France et en Europe

Les chiffres fournis dans le rapport de l’ADAN sont issus d’un sondage effectué auprès de 2001 personnes ayant plus de 18 ans et “représentatifs de la population française en termes d’âge de sexe, de CSP et de résidence”. Pour comprendre les graphiques extraits du rapport, il faut comprendre que les chiffres de 2024 portent sur une enquête réalisée en décembre 2023.

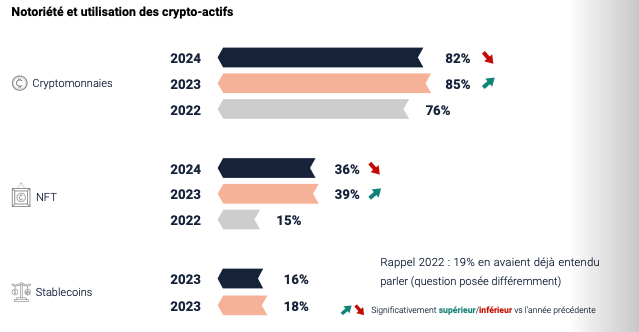

La notoriété des cryptos dans la population

La notoriété des cryptos reste toujours très forte en 2024 même si elle a perdu 3 points comparée à 2023. Le constat est similaire au niveau des NFT et des stablecoins. Ce léger recul s’explique principalement par le bear market crypto de 2022 et 2023. Avec des cours qui ont plongé et des scandales à répétition touchant les exchanges comme FTX, certaines personnes se sont détournées de la cryptomonnaie.

Pour autant, la notoriété crypto reste à un niveau encore très élevé. Le pourcentage de notoriété en France se situe dans la moyenne comparé à d’autres pays voisins comme :

- Allemagne : 84 % ;

- Royaume-Uni : 86 % ;

- Pays-Bas : 79 % ;

- Italie : 81 %.

Sans surprise, la crypto reste un secteur beaucoup plus connu que celui des NFT ou des stablecoins. Cela s’explique par le fait que les NFT ont émergé sur le tard, lors du dernier bull run crypto de 2020. De même, l’essor des stablecoins est récent sans compter que leur cours stable fait automatiquement moins parler d’eux dans les actus.

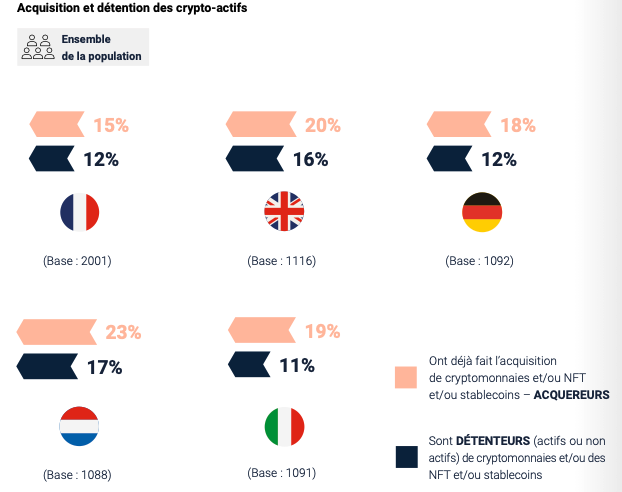

L’acquisition des cryptos dans la population

Au niveau des investisseurs cryptos, la France est légèrement en retard par rapport à d’autres pays européens. La France compte seulement 12 % de détenteurs cryptos contre 17 % et 16 % respectivement aux Pays-Bas et au Royaume-Uni.

Au niveau du profil des investisseurs français, la part d’hommes est en augmentation avec 70 % en 2024 contre 64 % en 2023. Sans surprise, 57 % d’entre eux ont moins de 35 ans et le phénomène ne fait qu’augmenter. La tranche d’âge 18-24 voit ainsi sa part doubler en un an et passe de 12 % en 2023 à 24 % en 2024.

Enfin, il est intéressant de remarquer que le marché des cryptos gagne en crédibilité et est considéré comme un investissement. Il est de plus en plus mis au même niveau que celui des actions. Le rapport montre ainsi que 52 % des investisseurs cryptos ont également placé au moins 1 % de leur épargne en actions ce qui est deux fois supérieur à la moyenne nationale. De plus, les personnes réticentes à investir en crypto le sont également au niveau du marché des actions.

L’industrie crypto en France et en Europe

Les chiffres fournis dans le rapport au niveau de l’industrie sont issus d’un sondage réalisé entre le 1er janvier et le 2 février 2024 auprès de 51 entreprises. Ces informations ont ensuite été “regroupées puis analysées par les équipes de KPMG et de l’ADAN afin d’en dégager des tendances et des enseignements.”

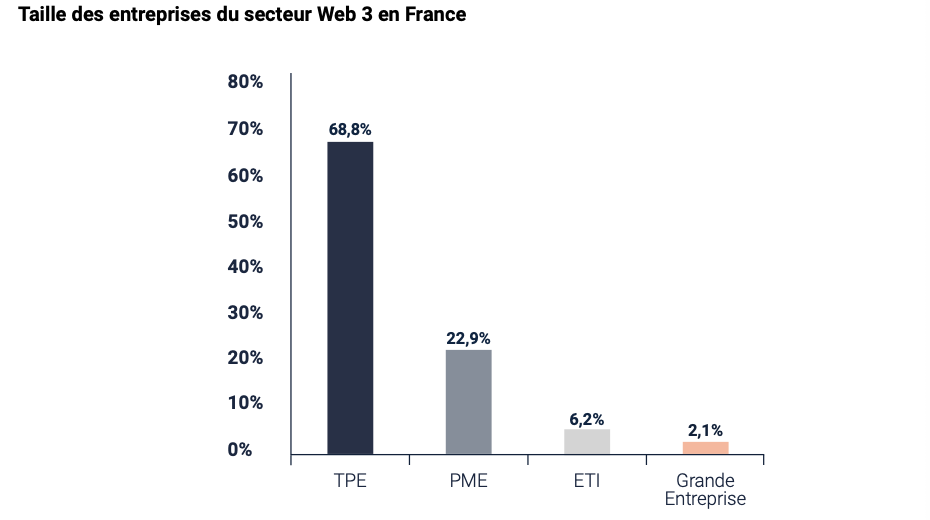

Les entreprises du web 3

Le tissu industriel français du web 3 est encore très jeune. Le rapport fait remarquer que la moyenne d’âge des entreprises ayant répondu au sondage est de 5 ans. En ce qui concerne la structure, le marché est surtout composé de TPE comme le montre le graphe ci-dessous.

Si le marché se compose de jeunes entreprises, il est en phase de consolidation. Plus de 30 % des sociétés en 2024 ont ainsi un chiffre d’affaires annuel supérieur à 2 millions d’euros. Ce chiffre n’était que de 18,5 % en 2023 ce qui traduit une pérennisation des activités et un secteur en pleine dynamique. Pour l’année à venir, un tiers des entreprises pensent d’ailleurs doubler leur chiffre d’affaires.

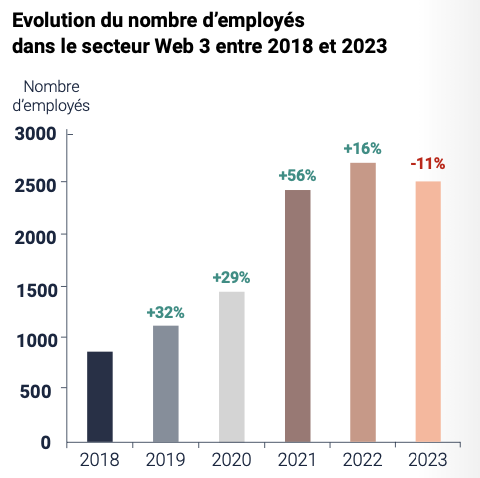

Le marché de l’emploi du web 3

Le marché de l’emploi a été marqué par une vague importante de licenciements. En fait, c’est même la première fois que le marché du web 3 a connu une baisse des effectifs ce qui signifie qu’il y a eu plus de licenciements que d’embauches.

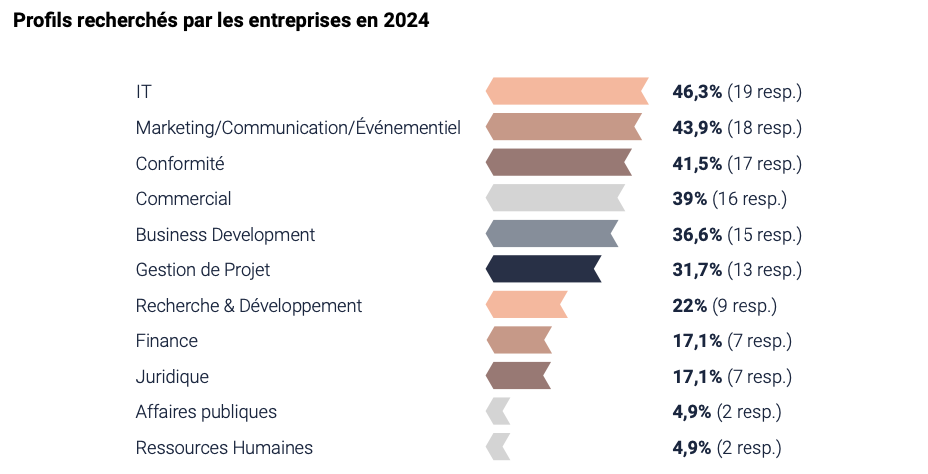

En dépit des mauvais chiffres de 2023 sur le front de l’emploi, 85,7 % des entreprises pensent embaucher de nouveau en 2024. Les profils techniques sont les plus recherchés. Les entreprises visent ainsi principalement des ingénieurs informatiques. Mais contrairement à 2022, le panel de compétences recherchées s’ouvre davantage. Par exemple, en 2022, 93 % des entreprises cherchaient à embaucher des ingénieurs IT. Ce pourcentage est descendu à 46,3 % en 2024. Derrière les compétences d’ingénieur, les entreprises sont nombreuses à vouloir des profils liés au marketing, à la conformité et au commercial par exemple. L’arrivée en force des régulations au niveau crypto via notamment MiCA se fait sentir dans les profils recherchés par les entreprises en 2024.

Enfin, on note une augmentation franche du nombre de spécialistes du web 3 en France. En 2022, 83 % des entreprises disaient éprouver des difficultés à recruter des profils qualifiés. En 2024, ce pourcentage est passé à 43,8 %. Ces chiffres sont à mettre en parallèle avec une offre de formation web 3 en France qui s’est largement diversifiée ces dernières années. La France est ainsi en passe de combler son retard sur certains de ses voisins avec des écoles (Alyra, Blockchain Business School…) et formations spécialisées, des associations liées à la blockchain (Paris Blockchain Society, Women in Web 3, Women in Crypto…), des groupes de travail (Paris Europlace, Amafi…) et l’organisation d’évènements internationaux (PBWS, KBS, NFT Paris…).

Les financements

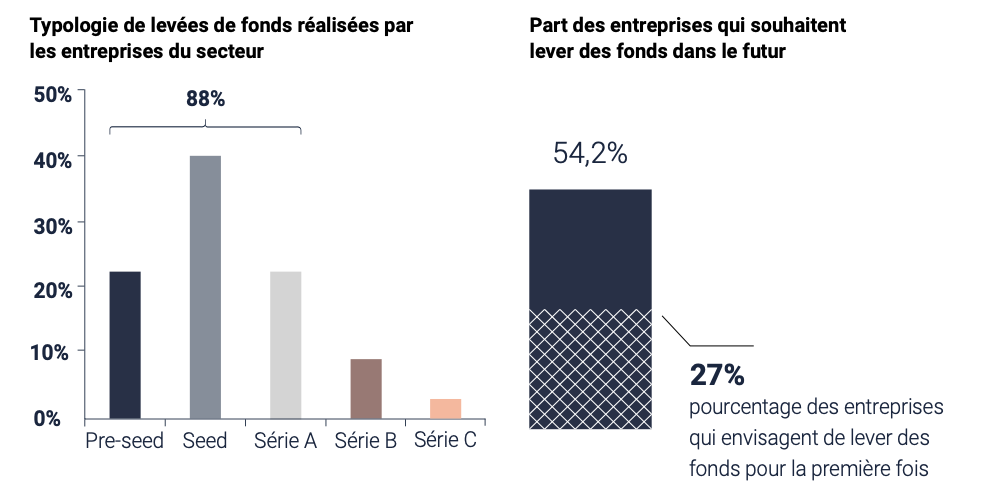

Les levées de fonds sont en net progrès ces dernières années. Pour autant, la plupart des levées de fonds sont encore réalisées à un stade très précoce de la vie de l’entreprise. Comme le montre le graphe ci-dessous, 88 % des levées de fonds sont en phase “pre seed”, “seed” ou série A. Cela est à mettre en parallèle du paysage industriel du web 3 qui se compose principalement de TPE comme mentionné ci-dessus.

Au niveau des investisseurs qui prennent part à ces levées de fonds, la plupart sont français (64 %). En particulier, la Bpifrance joue un rôle important dans le soutien financier des entreprises en étant présente dans 45 % des levées de fonds au stade série A ou seed et pre-seed. À l’inverse, le rapport pointe du doigt le manque de financement français dans les levées de fonds plus avancées. Sur les séries B et C, on retrouve ainsi davantage de financements internationaux. Si cela souligne la qualité des projets français du web 3, en revanche, cela soulève la question de la souveraineté nationale.

Le secteur du Web 3 est donc en pleine croissance et structuration en France. La plupart des chiffres sont positifs et indiquent une dynamique qui ne peut qu’être renforcée par le bull run du Bitcoin qui a récemment atteint les 70 000 $. L’année 2024 pourrait-elle marquer un jalon dans le développement de l’industrie du web 3 en France ?

Kevin C.

De formation ingénieur mécanique / projet, j’ai travaillé dans l’industrie automobile et nucléaire pendant 10 ans. Reconverti dans la rédaction web depuis plusieurs années, j’utilise mes connaissances techniques pour l’écriture d’articles sur des thèmes spécifiques liés à la finance, les cryptomonnaies, la blockchain et la Fintech.