Ethereum, de bulles en bulles – La DeFi, petit poucet face à l’ogre ICO ?

DeFi vs ICO, un duel mérité ? – Avec une capitalisation de marché multipliée par plus de 10 en quelques mois, il est tentant de faire le parallèle entre le boom de la finance décentralisée (DeFi) et la bulle ICO (Initial Coin Offering) de 2017-2018. Toutefois, un rapide coup d’œil aux chiffres montre qu’il est encore un peu tôt pour cette comparaison.

Notre avis sur Ethereum (ETH) »

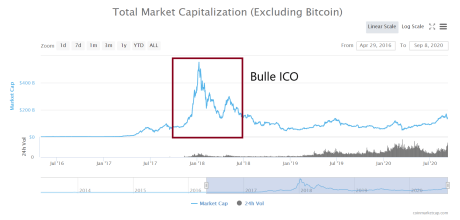

La bulle des ICO

Entre 2017 et 2018, un nombre record de levées de fonds en cryptomonnaies (ICO) a eu lieu. Jouant sur l’avidité des particuliers et des promesses de révolutionner le monde, des sommes monstrueuses ont été investies dans des projets parfois assez douteux.

De nombreuses cryptomonnaies ont ainsi vu leurs cours s’envoler de façon astronomique avant de retomber de façon toute aussi violente, quelques mois plus tard, laissant beaucoup d’investisseurs ruinés et aigris.

Ainsi, au sommet de la bulle, la capitalisation totale de tous ces altcoins dépassait les 500 milliards de dollars. Aujourd’hui, elle n’est plus que de 150 milliards.

Une étude du cabinet Ernst &Young a conclu que 46% des projets ayant alors eu recours à ces ICO sont tombés à l’eau. 11 % des fonds levés ont même tout simplement été volés par des développeurs peu scrupuleux.

Bien sûr, des projets sérieux ont vu le jour lors de cette bulle et sont encore d’actualité. On peut citer Ethereum, EOS ou Tezos parmi ces bons élèves. Cependant, 2 ans après, aucune de ces cryptomonnaies n’a revu les sommets atteints lors de la bulle.

Le cocktail explosif de la DeFi

On retrouve des points communs entre les ICO d’hier et la DeFi d’aujourd’hui :

- Un nombre exorbitant de projets ;

- Des promesses de rendement exubérant (parfois plus de 20 000 %) ;

- Une croissance astronomique dans un laps de temps très bref.

Tous les ingrédients sont donc réunis pour un cocktail explosif.

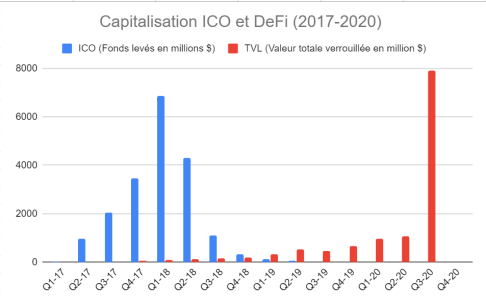

Si l’on compare la valeur totale mise sous séquestre au sein de la DeFi (aussi appelée TVL pour Total Value Locked) et les sommes investies dans les ICOs, on retrouve les mêmes ordres de grandeur. La croissance de la DeFi est cependant largement supérieure à celle des ICO.

Cependant, on peut noter que pour la première fois en 3 mois, la TVL a chuté, passant de 9,3 milliards de dollars à « seulement » 7,9 milliards en une semaine.

Cette chute s’est accompagnée d’une correction bien méritée sur les tokens phares du secteur. Ainsi LINK, Aave (et son token LEND) ou yearn.finance (et son jeton YFI) ont perdu près de 40 % par rapport à leur plus haut.

Hype un jour, hype toujours

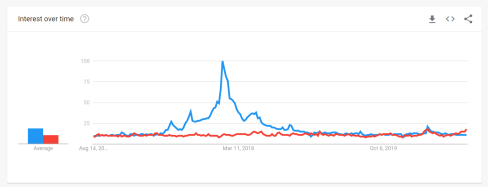

Une bulle est généralement accompagnée d’un engouement excessif. Une bonne indication de cette hype peut être donnée par Google Trends, qui compare les volumes de recherche de certains mots-clés dans le moteur de Google.

En comparant les termes « ICO » et « DeFi », on se rend compte que la DeFi (en rouge) est encore très loin de la hype entraînée par toutes les ICO de 2017 (en bleu).

Bulle effrénée ou croissance méritée ?

S’il suffisait en 2017 de créer des tokens sans queue ni tête pour lever des centaines de millions d’euros, de nombreux projets DeFi proposent aujourd’hui une valeur différente à leurs utilisateurs.

On peut citer le yield farming ou le lending qui permettent à nombreux cryptophiles de faire fructifier leur capital en agissant comme les banques de demain. Plus qu’une hype passagère, ce sont bien ces fonctionnalités qui sont à la base du succès actuel de la DeFi.

La DeFi n’en est encore qu’à ses débuts. Il est encore trop tôt pour parler de bulle. Cependant, comme tous investissements impliquant de l’argent réel, il est essentiel de bien s’informer sur les risques encourus avant d’investir tous ses fonds dans des sushis (qui s’avèrent frelatés) ou d’autres projets vous promettant un rendement excessif.

La DeFi offre de vraies opportunités d’investissements et certains projets connaîtront une croissance pharaonique. Mais le secteur est encore très jeune, des projets s’imposeront et d’autres tomberont à l’eau, emportant avec eux les fonds d’investisseurs trop avides.

Antoine B.

Ingénieur globe-trotter et cryptophile. Je partage avec vous mon enthousiasme sans frontières pour l'analyse technique et la blockchain.