IPO Bitmain : un business plan très risqué pour tenter de rester le maître

Au risque de brûler ses vaisseaux. – BitMEX a publié le 30 août un rapport, intitulé « Unboxing Bitmain’s IPO ». Les auteurs se sont basés d’une part sur les chiffres disponibles dans le rapport pré-IPO officiel de Bitmain ayant récemment fuité, mais aussi sur des projections réalisées par leurs soins. A l’aide de ces éléments, l’équipe de BitMEX a donc cherché à tracer les grandes lignes du business plan de Bitmain : comprendre quelle était leur situation actuelle, faire des prévisions sur leurs performances futures potentielles et analyser l’introduction en bourse en cours de préparation.

Cet article est donc une revue de leur analyse. Les illustrations utilisées en sont également tirées.

Plongeons donc dans cet IPO aux multiples rebondissements, comme nous vous l’expliquions récemment.

Quelques données sur l’IPO

Bitmain prévoit donc d’entrer en bourse prochainement, plus spécifiquement de se faire lister auprès du Hong Kong Stock Exchange. Une partie des démarches et documents administratifs ont été soumis fin août 2018, mais l’idée est d’obtenir une introduction effective d’ici à la fin de l’année. Au cours du premier tour de table pré-IPO, Bitmain a levé près de 400 millions de dollars auprès de différents fonds d’investissement, pour une valorisation estimée à 14 milliards de dollars.

Pour autant, les auteurs de BitMEX estiment que Bitmain ne s’arrêtera pas là : il leur paraît probable que Bitmain réalise une une nouvelle levée de fonds au stade même de l’IPO, pour un montant qui dépasserait plusieurs milliards de dollars, avec une valorisation recherchée de 20 milliards de dollars.

La position de Bitmain dans l’industrie cryptominière

Même si les chiffres peuvent paraître impressionnants, il ne faut pas oublier que Bitmain n’est pas grand chose seul. Beaucoup d’autres acteurs gravitent dans son environnement, de manière plus ou moins directe. Dans le secteur de la fabrication des chips (puces) dédiées aux ASIC, TSMC reste le fournisseur principal de Bitmain, qui ne joue pas directement dans cette catégorie.

En terme de design, production et distribution des ASIC, Bitmain est bien le gros bonnet qui sort du lot, cependant. En 2017, les parts de marché revendiquées par Bitmain étaient de 85%, un chiffre diminuant à 77% en 2018.

Dans la gestion des pools de minage, Bitmain est également le favori pour la course en cours. Si l’on combine ses possessions directes et investissements annexes, Bitmain peut revendiquer près de 48 % des parts de marché du secteur en moyenne sur les six derniers mois.

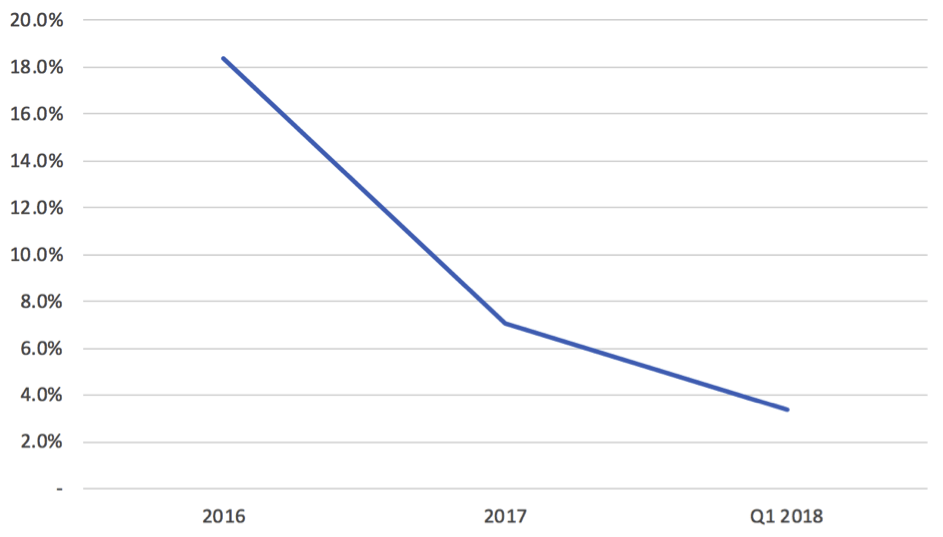

Dans la gestion des fermes de minage, la situation est cependant différente : si Bitmain était leader en 2016, il semblerait que les revenus associés aient significativement baissé. La chute est estimée à 18,4 % du revenu total en 2016 à un faible 3,3 % sur le premier trimestre 2018.

Quelle demande pour cet IPO ?

Ainsi, si Bitmain n’est pas nécessairement le leader incontesté dans tous les domaines du cryptominage, il est quand même en position globalement dominante, d’après les chiffres fournis dans les documents de pré-IPO. Il pourrait sembler que Bitmain serait le mieux placé pour prendre et garder une telle position dominante, devenant une des entreprises les plus profitables et prospères de la cryptosphère. Et pourtant, le tableau dépeint n’est pas aussi enchanteur, dans les faits.

Ainsi, si Bitmain n’est pas nécessairement le leader incontesté dans tous les domaines du cryptominage, il est quand même en position globalement dominante, d’après les chiffres fournis dans les documents de pré-IPO. Il pourrait sembler que Bitmain serait le mieux placé pour prendre et garder une telle position dominante, devenant une des entreprises les plus profitables et prospères de la cryptosphère. Et pourtant, le tableau dépeint n’est pas aussi enchanteur, dans les faits.

Typiquement, l’on parle assez souvent de l’effet de réseau (network effect) : lorsque l’on regarde les investissements passés dans les nouvelles technologies, l’on remarque que de façon assez stable, c’est la première entreprise qui arrive à se faire une place au soleil qui parviendra à la conserver et s’installer durablement dans le paysage. En effet, les plus petits rivaux se trouvent alors à essayer de lutter avec des moyens plus réduits, ce qui peut être limitant.

Pour autant, difficile de dire si ce network effect se retrouverait aussi nettement dans le cas de Bitmain : même si certains observent maintenant la blockchain comme une invention qui serait de la magnitude d’Internet, les auteurs restent dubitatifs et envisagent le fait que le seul bénéfice d’un tel effet ne concerne que les économies d’échelle classiques.

A leurs yeux, il conviendrait plutôt de considérer Bitmain sous l’angle purement minier : le network effect attendu serait alors sans doute assez semblable à ce qui s’observe dans les entreprises liées au domaine de l’énergie, c’est-à-dire d’un network effect plus modeste.

Or, le risque est que certains investisseurs, portés par la blockchain hype, n’envisagent pas cet aspect spécifique ainsi, d’après les auteurs de BitMEX.

Un déclin net des revenus miniers propres

En fouillant plus spécifiquement le rapport pré-IPO de Bitmain, ces derniers ont trouvé un déclin brutal mais sans doute concerté dans les revenus tirés par le géant de ses opérations de minage propre.

Cette évolution paraît le fruit d’une décision réfléchie de Bitmain : devant le développement d’une concurrence féroce, avec des marges de plus en plus rognées, Bitmain aurait voulu se diversifier ailleurs. Les auteurs considèrent de plus qu’il s’agit d’un point positif pour la décentralisation de Bitcoin : si un des joueurs principaux se retire progressivement du jeu, le résultat ne peut qu’être positif puisqu’il libère de l’espace. Plus prosaïquement, le secteur le plus critique en terme de neutralité du réseau est bien celui des fermes minières, où sont choisis les blocs et les transactions qui seront validées et incluses dans la blockchain définitive. Voir Bitmain s’en retirer progressivement pour rester concentré sur la conception d’ASIC est donc positif, même si les voir en position dominante dans ce domaine peut rester problématique.

Très probables pertes massives

Des données diverses sont communiquées dans le rapport pré-IPO et par BitMEX Research. Pour être synthétique, contentons-nous de dire que Bitmain est sans doute actuellement en train d’accuser des pertes massives… Mais ne pensez pas qu’ils jouent seulement de malchance, d’après les auteurs BitMEX, il y a de fortes chances pour que ce soit une part non négligeable de la « tactique » Bitmain.

Les auteurs ont calculé qu’à l’heure actuelle, Bitmain vendait à perte : un Antminer S9 est vendu à marge brute négative de -11,6 %, tandis que les Antminer L3 par exemple sont carrément vendus à marge brute négative de -100 %.

Mais pourquoi vendre à perte ?

La stratégie serait délibérée : étant en position dominante, Bitmain pourrait ainsi couper l’herbe sous le pied de ses concurrents et leur faire accuser des pertes dont ils auraient du mal à se remettre, conservant ainsi à terme son avance stratégique.

L’IPO s’inscrirait dans cette tendance, pour pouvoir financer les coûts d’une telle défense par l’attaque avec des liquidités fraîches.

Les auteurs soulignent néanmoins que Bitmain n’a pas tout contrôle sur cette situation : ils composent plutôt avec. La surproduction d’ASIC qui leur resterait sur les bras serait un autre facteur déterminant concernant cette situation, il faudrait donc les écouler coûte que coûte.

Et si par là-même, des concurrents peuvent être mis en difficulté, ce n’est que du bonus.

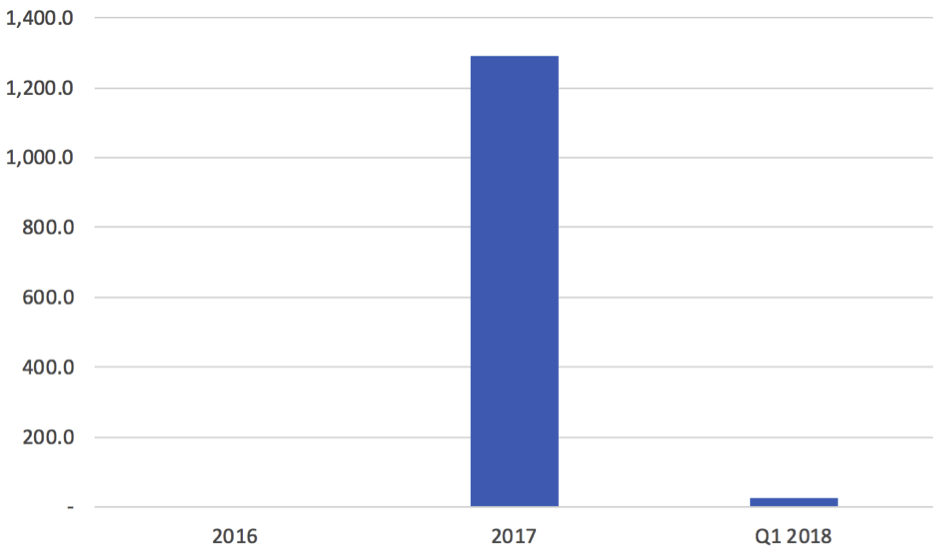

Utilisation des liquidités disponibles : un surinvestissement progressif dans Bitcoin Cash (BCH)

Les documents pré-IPO démontrent qu’en plein bull market en 2017, Bitmain était très fortement générateur de liquidités. Malheureusement pour eux, d’autres points plus négatifs surgissent :

Les pré-paiements demandés par TSMC pèsent lourds dans la balance globale, pour un montant de 866 millions de dollars en 2017 par exemple.

L’inventaire d’ASIC disponibles est estimé à 1,2 milliards de dollars, non écoulés.

Enfin, un surinvestissement progressif dans le Bitcoin Cash vient fortement ternir le tableau, alors que Bitmain a dépensé pour près de 1,2 milliards de dollars tirés de ses fonds propres et de la vente progressive de ses avoirs cryptographiques classiques en Bitcoin pour pouvoir réaliser cet investissement.

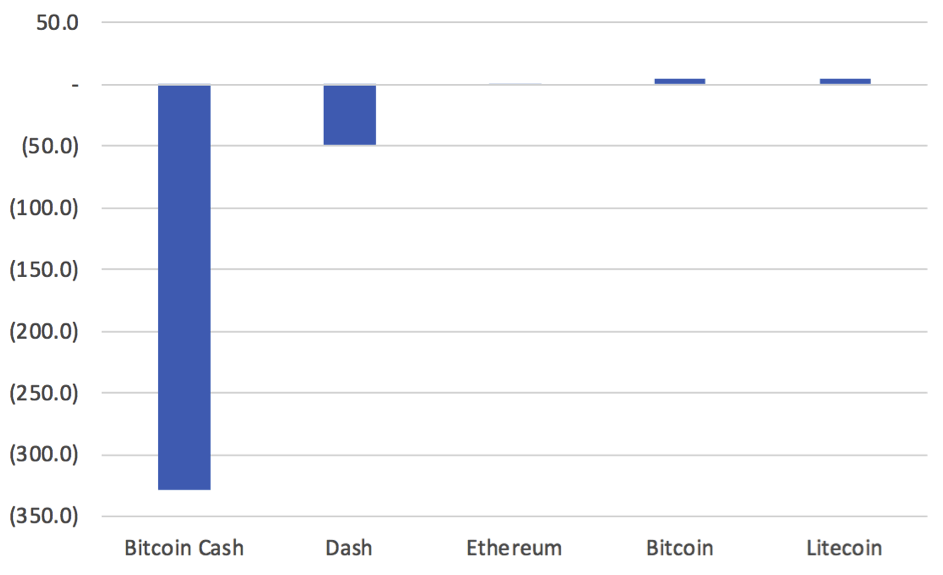

Au total, ce sont 1 million de BCH que Bitmain a récupéré, pour un coût initial de 1,2 milliards de dollars. Vous vous en doutez, le choix n’a pas été judicieux et les pertes sont sèches.

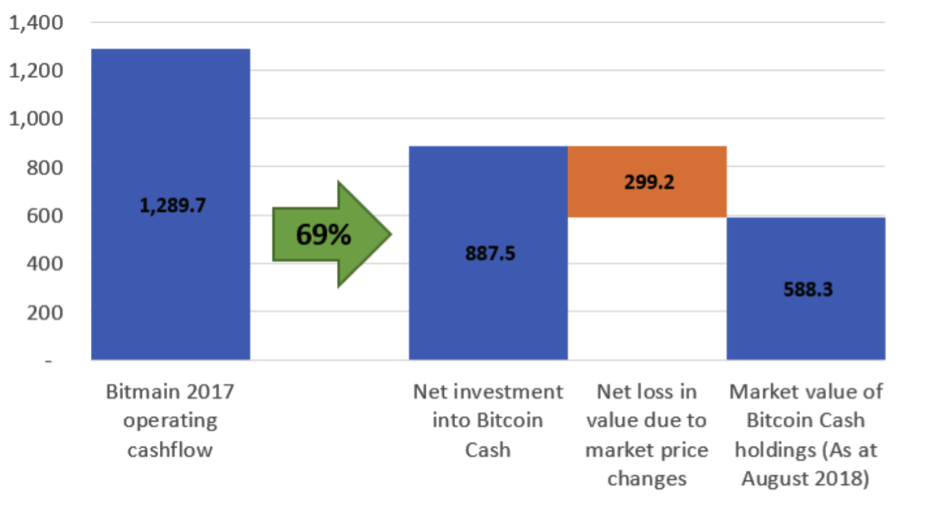

Aux valeurs relevées le 28 août, Bitmain accusait une perte de près de 325 millions de dollars principalement dûe au BCH, par rapport à son investissement initial. Un résultat très violent, d’autant plus que l’entreprise a utilisé 69% de ses liquidités obtenues en 2017 pour réaliser cet investissement périlleux.

Néanmoins, le problème principal relevé par le rapport est que, non content d’avoir surinvesti dans le BCH, Bitmain a adopté cette tactique en sacrifiant une majorité des liquidités globales depuis leurs débuts. Ainsi, en 2017, les liquidités ont été dévorées par ces achats de BCH, et début 2018, seulement 25 millions de dollars ont été générés dans ce contexte.

Il est à noter cependant que d’après les auteurs, les risques encourus étaient nécessairement connus par Bitmain. Qui s’est donc un tantinet brûlé les ailes.

Pourquoi faire cet IPO ?

La première et fondamentale nécessité à cet IPO est liée à la concurrence déjà évoquée : si Bitmain parvient à lancer le premier IPO historique lié à la crypto, ils couperont l’herbe sous le pied de leurs concurrents en captant une part non négligeable des investissements qui se dirigeraient vers cette sphère. Ainsi, les concurrents seraient forcés de lutter pour des investissements résiduels, et Bitmain assurerait sa main mise sur le secteur pour des années.

C’est de plus une arme redoutable dans un contexte déjà détaillé où Bitmain tire volontairement les prix des ASIC vers le bas, pour assécher les revenus de ses concurrents et gagner du temps.

Reste à voir si la tactique sera tenable à terme, et victorieuse ou non.

Quel avantage technologique résiduel pour Bitmain ?

Du fait de sa position de leader (pour le moment), Bitmain est fortement challengé sur le plan technique, mais conserve un certain savoir-faire qui, d’après BitMEX, est pour le moment protecteur.

Certes, les concurrents sortent des mineurs plus efficaces (notamment les Innosilicon T2 et ShenMA M10 qui dépassent largement l’efficacité du S9 de Bitmain), mais la variance du hashrate délivré de façon permanente n’est pas encore au rendez-vous chez les concurrents. Pour des petites fermes de minage aux marges compressées, passer par des S9 peut encore présenter un intérêt substantiel.

Pour autant, TSMC, qui fournit Bitmain, envisage la possibilité que cette protection ne soit que temporaire, et trouve que le business plan agressif de Bitmain est trop optimiste en l’état, d’où la demande de pré-paiements. N’oublions pas que Bitmain a échoué par trois fois dans ses dernières tentatives pour produire des ASIC plus puissants, à la fois sur les puces de 16mm, de 12mm et de 10mm.

Egalement, une partie du staff historique de l’entreprise s’est lancé en solo en quittant le groupe, ce qui par certains aspects a pu fragiliser Bitmain et créer une nouvelle concurrence.

Si l’IPO est concluant, le plan de Bitmain pourrait se révéler un coup de maître ; mais la marge de manœuvre devient très étroite plus le temps passe.

Conclusion

Les auteurs de BitMEX notent que les grosses erreurs observées dans la gestion de Bitmain sont assez similaires avec certaines des mésaventures rencontrées par d’autres entreprises du secteur de l’énergie, ce qui renforce leur parallèle évoqué en début d’article.

Ces erreurs sont donc loin d’être particulièrement étonnantes, même si elles prennent une coloration particulière du fait du conflit BCH/BTC.

Les auteurs de BitMEX considèrent que, les cryptomonnaies étant là pour rester, et pour longtemps, le jeu en vaut la chandelle : en cas d’IPO victorieux, il n’est pas à exclure que Bitmain s’inscrive de façon « légendaire » pour les citer.

Mais pour atteindre ce but, la route est encore longue. Et peut-être le sera-t-elle trop.

Source : blog.bitmex.com || Image from Shutterstock