L’économie américaine est toujours en surchauffe

Le nouveau rapport sur le marché du travail du BLS (Bureau of Labor Statistics) est sorti. L’occasion pour nous pencher de nouveau sur le marché du travail aux USA, assurément un des éléments les plus importants au sein d’une économie.

Table des matières

Rapport du BLS

Dans un premier temps, revenons sur la question de la création d’emploi par secteur d’activité :

- En mai, les services professionnels et les services aux entreprises ont créé 64 000 emplois, après une augmentation de même ampleur en avril.

- L’emploi dans les administrations publiques a augmenté de 56 000 en mai, contre une hausse mensuelle moyenne de 42 000 au cours des 12 mois précédents. L’emploi dans les administrations publiques est inférieur de 0,9 %, à son niveau d’avant la pandémie de février 2020.

- L’emploi dans les loisirs et l’hôtellerie a poursuivi sa tendance à la hausse en mai (+48 000), principalement dans les services de restauration et les débits de boissons (+33 000). Les loisirs et l’hôtellerie ont créé en moyenne 77 000 emplois par mois au cours des 12 derniers mois. L’emploi dans ce secteur reste inférieur de 349 000, soit 2,1 %, à son niveau de février 2020.

- Le secteur de la construction a créé 25 000 emplois, dont 11 000 dans la construction lourde et le génie civil. Au cours des 12 derniers mois, la construction a créé en moyenne 17 000 emplois par mois.

- L’emploi dans le secteur des transports et de la logistique a augmenté de 24 000 en mai. Le transport en commun et le transport terrestre de passagers ont créé 12 000 emplois, compensant ainsi la baisse enregistrée le mois précédent. En mai, l’emploi a également augmenté dans les services de messagerie (+8 000) et le transport aérien (+3 000).

En termes de graphique, cela donne :

Un des changements les plus paradoxaux est celui du secteur de la construction, qui crée 25 000 emplois sur le mois de mai.

À une période ou le prêt hypothécaire sur 30 ans est à 6.79%, il est étonnant de voir ce secteur continuer à construire et embaucher du personnel.

Quelques commentaires du BLS :

Le nombre de personnes employées à temps partiel pour des raisons économiques, qui s’élève à 3,7 millions, a peu varié en mai. Ces personnes, qui auraient préféré un emploi à temps plein, travaillaient à temps partiel parce que leurs heures de travail avaient été réduites ou parce qu’elles ne parvenaient pas à trouver un emploi à temps plein.

Le nombre de personnes inactives qui recherchent actuellement un emploi était de 5,5 millions en mai, soit peu de différence par rapport au mois précédent. Ces personnes n’ont pas été comptabilisées comme chômeurs parce qu’elles ne cherchaient pas activement un emploi au cours des quatre semaines précédant l’enquête ou parce qu’elles n’étaient pas disponibles pour prendre un emploi.

Parmi les personnes inactives qui souhaitaient un emploi, le nombre de personnes marginalement rattachées à la population active a peu varié, s’établissant à 1,5 million en mai. Ces personnes souhaitaient travailler, étaient disponibles pour le faire et avaient cherché un emploi au cours des 12 mois précédents, mais n’avaient pas cherché de travail au cours des 4 semaines précédant l’enquête. Le nombre de travailleurs découragés, un sous-ensemble des personnes marginalement attachées qui pensent qu’aucun emploi n’est disponible pour eux, a peu varié au cours du mois, s’établissant à 422 000.

>> Envie d’être votre propre banque ? Choisissez un portefeuille Ledger (lien commercial) <<

Mais, le taux de chômage augmente

Ce qui est assez perturbant, c’est d’un côté cette excellente sortie concernant le Non farm payroll (NFP), et d’un autre côté… L’augmentation du chômage.

Cela indique que l’offre de main-d’œuvre augmente plus rapidement que la création d’emploi ; de nouveaux emplois sont créés, mais pas suffisamment pour absorber l’intégralité des nouveaux arrivants sur le marché du travail.

Nick Bunker, directeur du pôle recherche de Indeed, s’exprime sur le sujet. Il écrit :

« Le taux de chômage augmente pour toutes les mauvaises raisons. Davantage de salariés deviennent chômeurs, et peu de chômeurs parviennent à trouver un travail.»

Deux prismes distincts

Nous avons réellement deux prismes complètement différents en fonction du type d’actif traité. Je m’explique.

Tout d’abord marché action, le VIX (volatilité attendue sur le SP500) est actuellement à son plus bas depuis juillet 2021, les intervenants du marché action sont rassurés et s’exposent à un mouvement haussier.

Les intervenants se placent massivement sur des options d’achat, s’attendant donc à une potentielle poursuite de hausse.

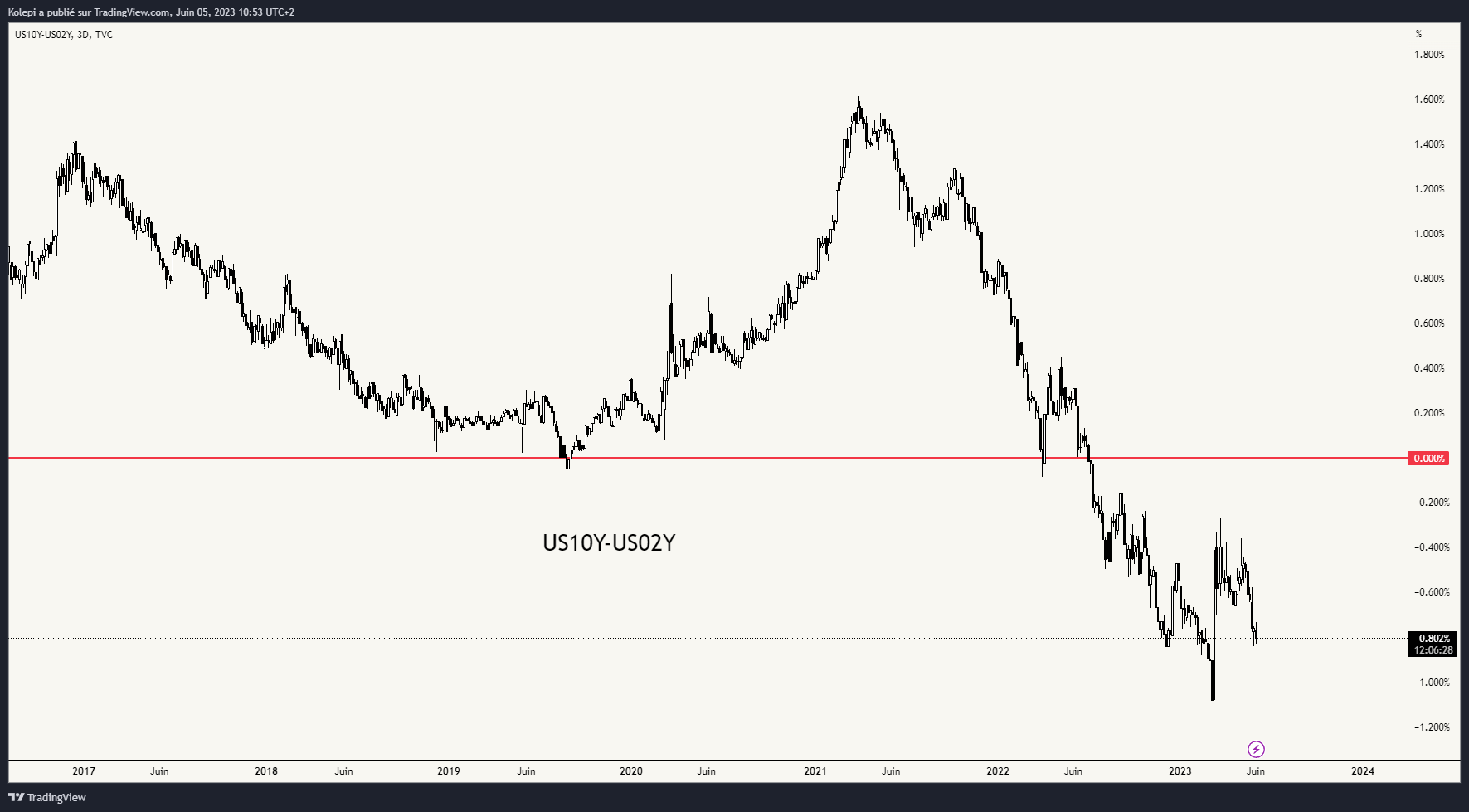

D’un autre côté, à la suite de la publication du rapport de l’emploi, les taux US à 2 ans se sont immédiatement relevés, creusant de nouveau l’écart sur le ratio US10Y – US02Y.

Les intervenants des différents marchés agissent donc de manière très différente ; le marché obligataire semble bien plus prudent que le marché action. Et du côté des obligataires, ce n’est pas vraiment près de se calmer. Comme nous en avions discuté la semaine dernière, le compte du Trésor va devoir être renfloué à la suite de l’accord concernant la dette américaine. De nouvelles enchères sont déjà prévues, et des dettes seront émises d’ici jeudi. Une nouvelle offre qui devra être comblée par les liquidités placées auprès de la FED, faisant peser un nouveau poids sur les marchés actions.

Comme nous le montre la Bank of America, le mois de mai représente la plus grande collecte de liquidité pour le secteur technologique depuis février 2021.

Vendre l’IA, acheter la Chine ?

Comme nous en avons parlé de nombreuses fois, l’IA a clairement porté le SPX en cette année 2023.

Le SOX (Semiconductor Index) a clairement surperformé le reste du marché depuis le début d’année, et arrive à un point clé.

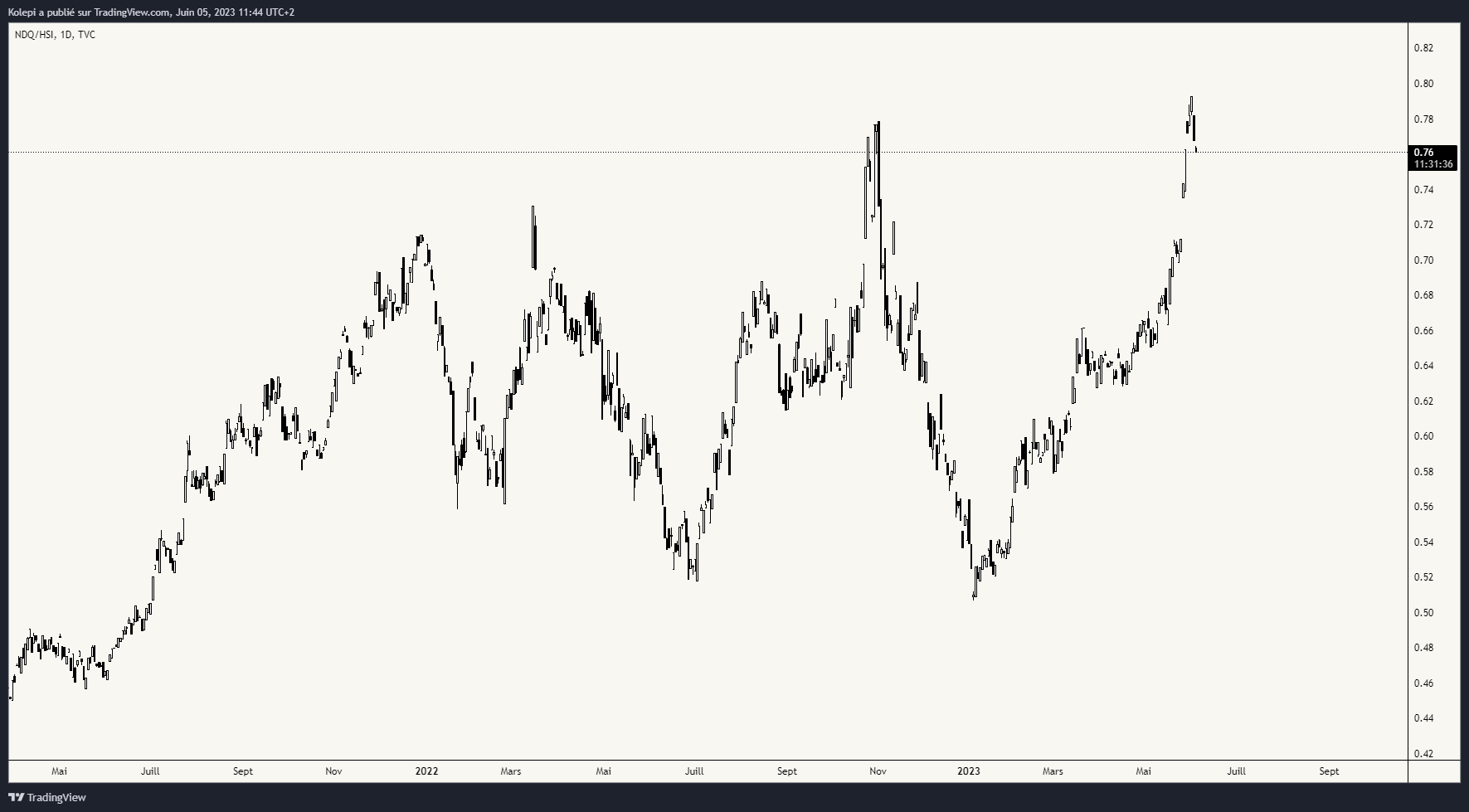

De même que le ratio entre le NASDAQ et le HSI (Hang Seng Index, suivant les 50 plus grandes entreprises cotées à la bourse de Honk Kong), qui arrive à un point clé.

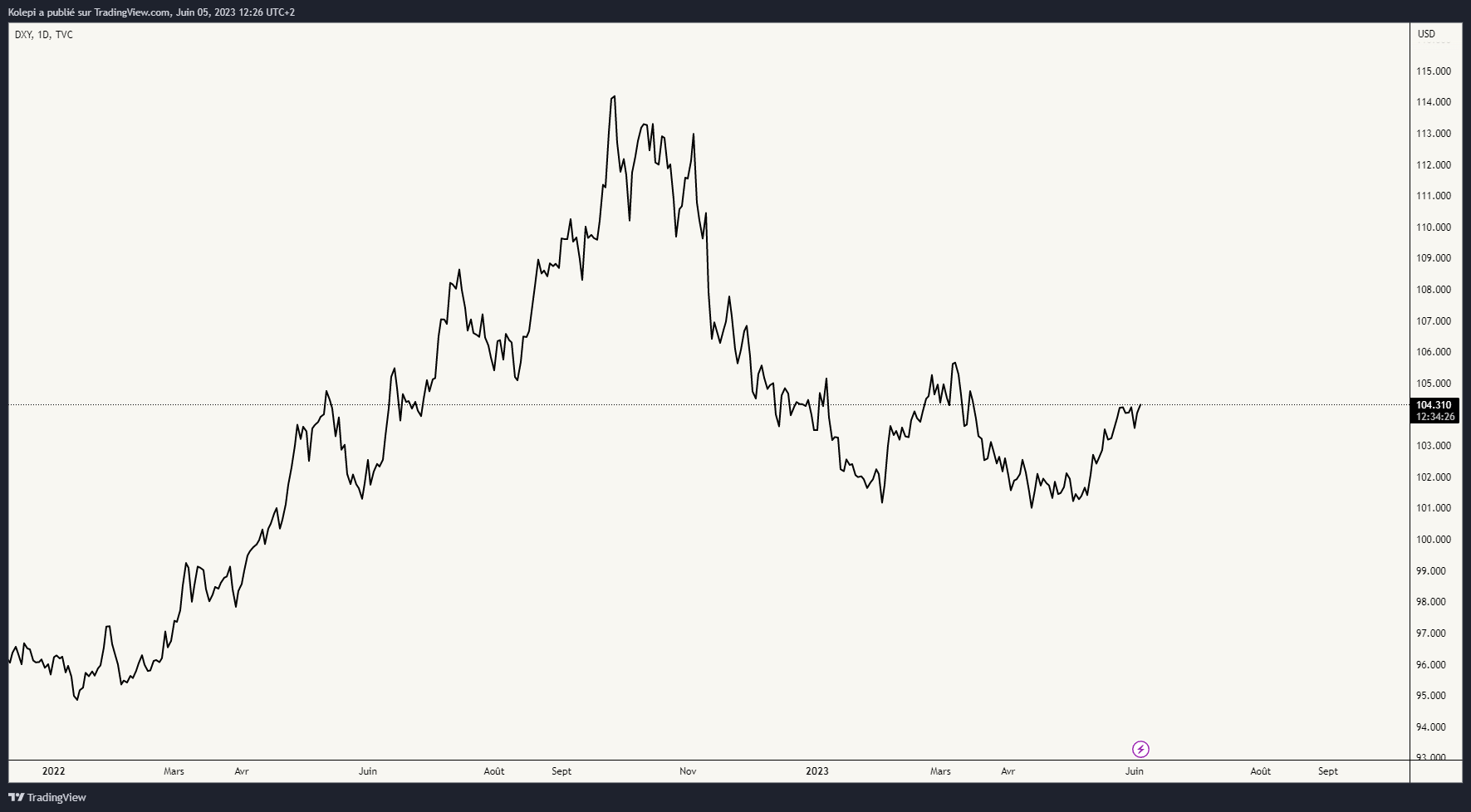

Sur fond de rumeurs concernant un nouveau stimulus de la banque centrale chinoise, les marchés asiatiques pourraient reprendre en force. D’autant plus que la récente force du dollar endigue les marchés américains.

D’autant plus que, l’émission de nouvelles obligations pourrait faire augmenter les rendements obligataires, qui sont très corrélés à la force du dollar américain.

Le FOMC arrivant dans 9 jours, ce nouveau rapport solide concernant l’emploi américain encouragera la FED à maintenir une politique monétaire restrictive. Les intervenants pensent que le prochain FOMC marquera une pause dans la hausse des taux, mais que le FOMC de juillet marquera une nouvelle hausse. Chaque chose en son temps, nous verrons déjà comment le marché au retrait de liquidité massif qui s’annonce.

Kolepi

Passionné par l’analyse technique, l'orderflow et la blockchain, j’écris maintenant pour démocratiser la crypto-monnaie et les marchés financiers.