Bitcoin est calme, les institutionnels se couvrent

Les institutionnels à couvert. La narrative IA semble ralentir, la liquidité se resserre, la Russie a inquiété tout le week-end dernier et les banques régionales ne sont pas au bout de leurs peines. Aujourd’hui, profitons du calme général des marchés pour récapituler les différents événements.

Table des matières

La FED change de ton

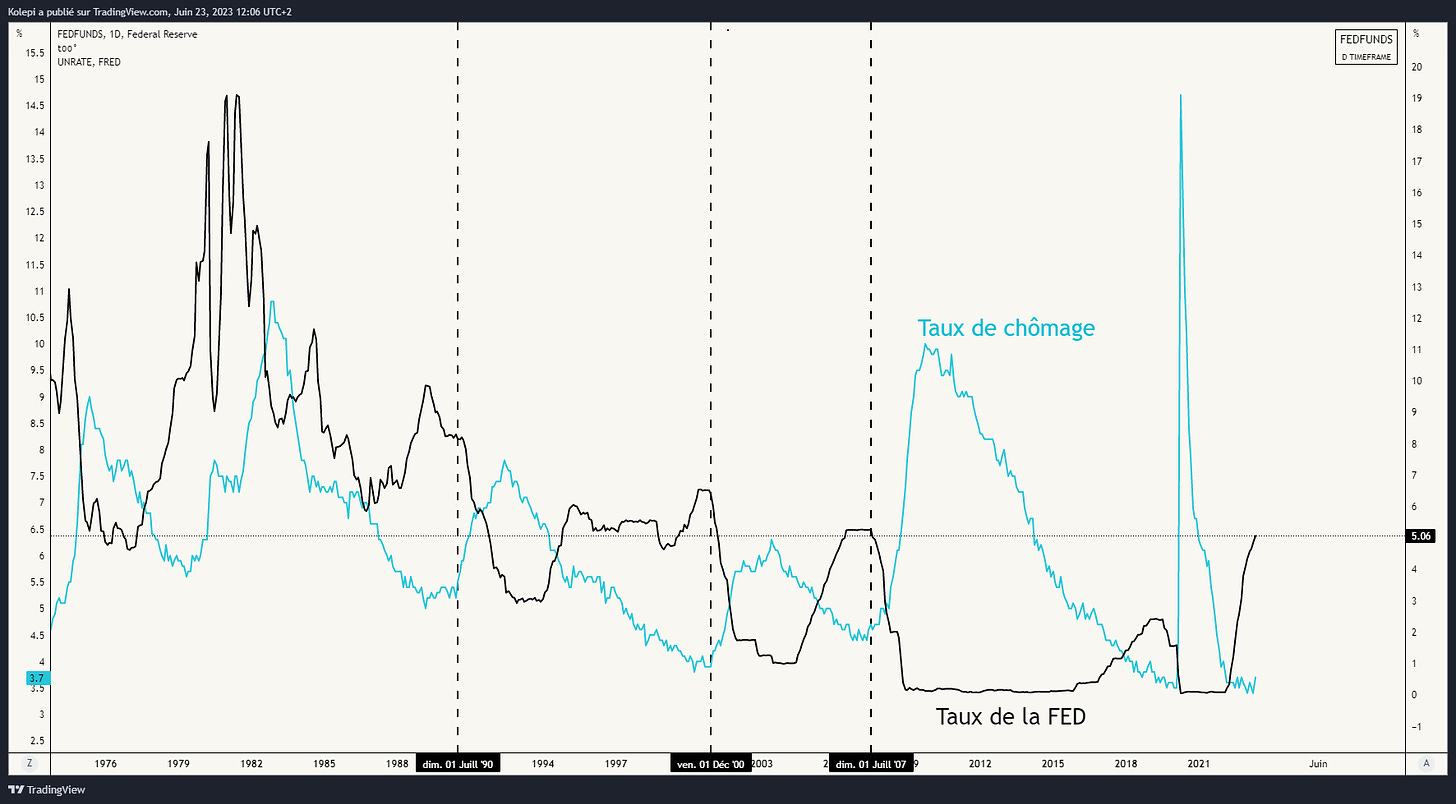

Il y a une dizaine de jours, le fameux FOMC a eu lieu, événement lors duquel la FED parle de la politique monétaire. Elle a choisi de ne pas hausser les taux, comme vous le savez probablement.

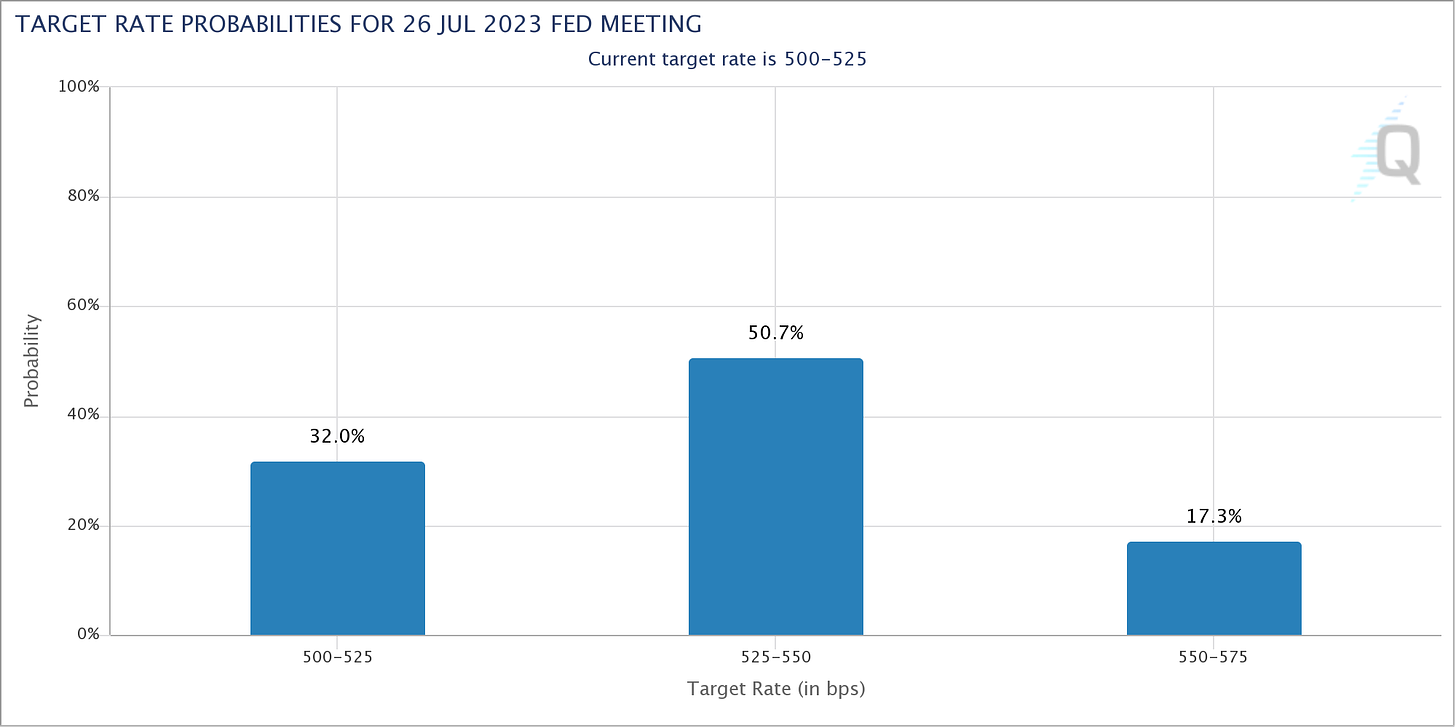

En amont de ce FOMC, nous avions discuté des probabilités concernant la hausse de juillet. À la date de la sortie de l’article (le 8 juin), les intervenants estimaient la probabilité d’une hausse des taux en juillet de 50.7 %.

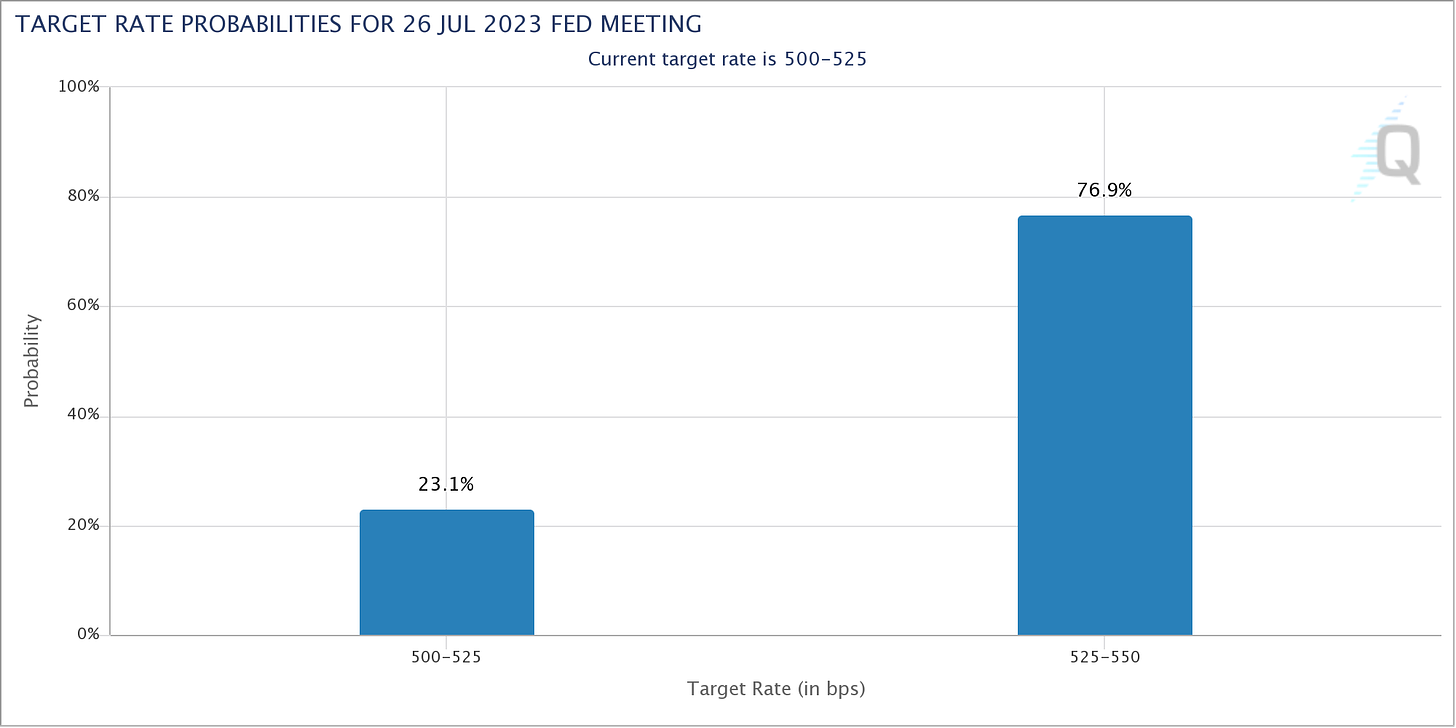

Désormais, les probabilités ont bien évolué, et les intervenants estiment à 77% la probabilité que la FED relèvera les taux en juillet.

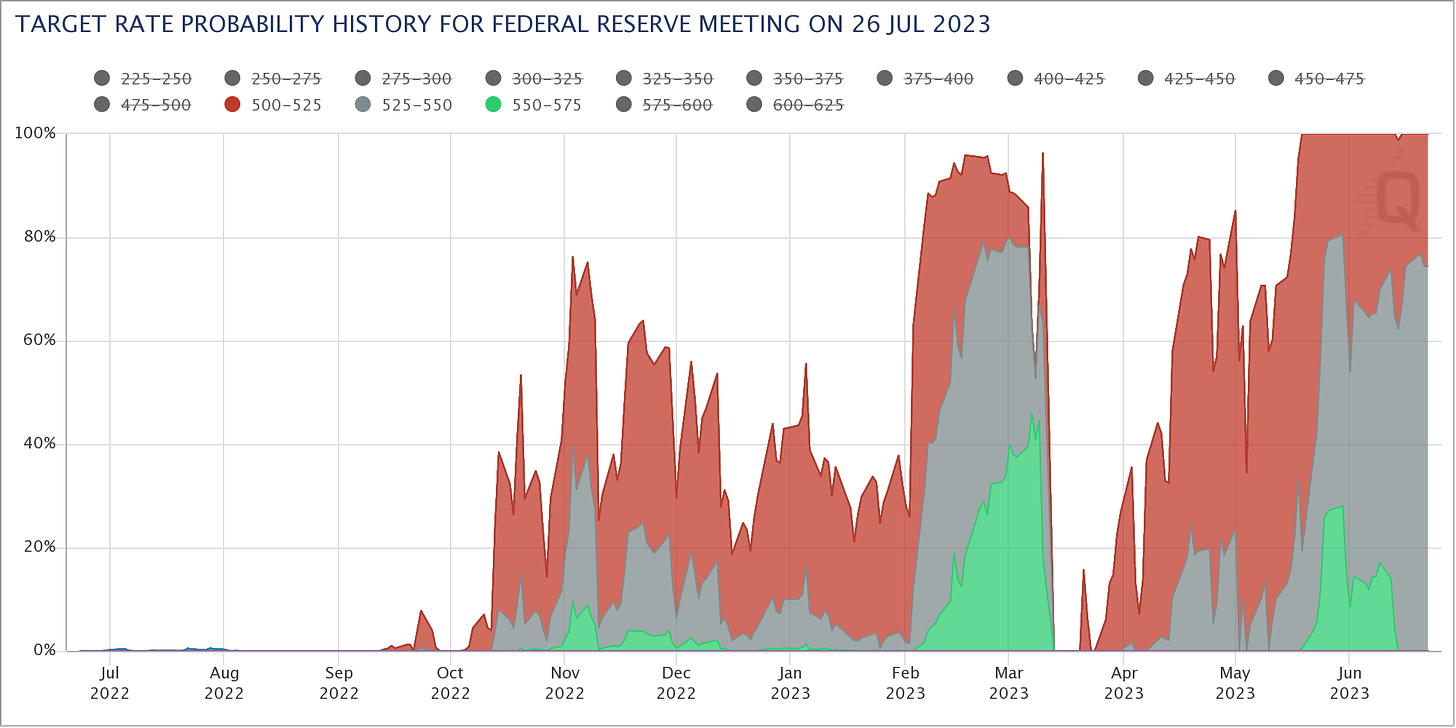

Nous pouvons voir ci-dessous le graphique historique.

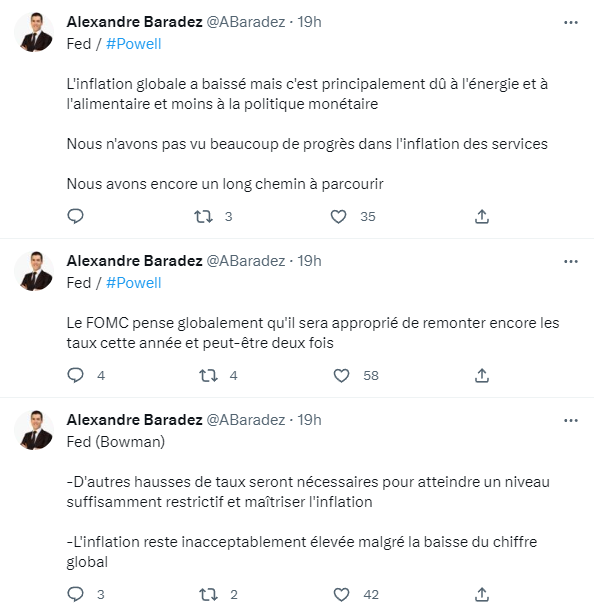

La FED s’est montrée particulièrement « hawkish » lors de ses derniers meetings. Grâce à Alexandre Baradez (que je vous invite à suivre sur Twitter), nous avons un aperçu des dernières prises de parole de la FED.

La FED veut continuer son combat contre l’inflation, mais est-ce qu’elle le fera réellement ? Nous avions vu dans un précédent article qu’elle devra probablement faire des concessions, et ce pour deux raisons :

- Si la monnaie perd en valeur, la dette est plus légère : Si vous avez une dette fixe avec un montant nominal à rembourser, l’inflation réduit la valeur réelle de cette dette au fil du temps. Par conséquent, le fardeau réel du remboursement de la dette est réduit.

- Retourner à l’objectif des deux pourcents serait trop coûteux économiquement : Si la FED veut réellement faire revenir l’inflation à 2%, le coût pour l’économie sera trop important, comme nous l’avions vu en début d’année.

Le coût d’un repli de l’inflation jusqu’à l’objectif des deux pourcents serait un taux de chômage à 6.4%. Si cela venait à arriver, cela arriverait en amont des élections présidentielles américaines. Une mauvaise presse pour Joe Biden, qui compte bien se présenter à nouveau.

Je pense que la FED maintiendra les taux hauts, jusqu’à ce que :

- Le chômage augmente drastiquement : Historiquement, la FED a pivoté quand le chômage devient trop important.

Ou

- Un « Crédit event »arrive : Les événements de crédit sont bien plus difficiles à prévoir. Les banques régionales sont extrêmement exposées à l’immobilier commercial, qui est dans une position délicate actuellement. Mais il peut y avoir bien d’autres causes d’un événement de crédit.

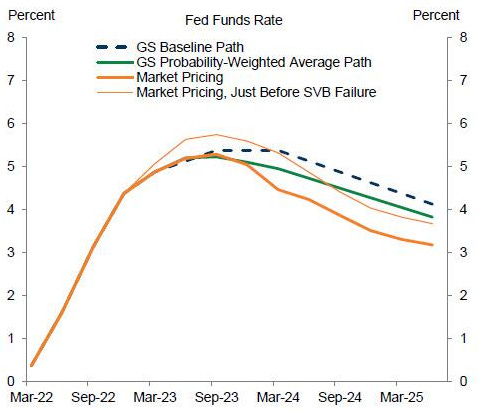

Le problème ici, c’est que les intervenants ont pricés une baisse des taux plus rapide que ce que Goldman Sachs le prévoit. Quand le marché comprendra que la FED ne va pas baisser ses taux de suite, cela pèsera probablement sur le prix des actifs à risque.

Les institutionnels se couvrent

Il y a plusieurs raisons qui font que les intervenants cherchent à se couvrir actuellement :

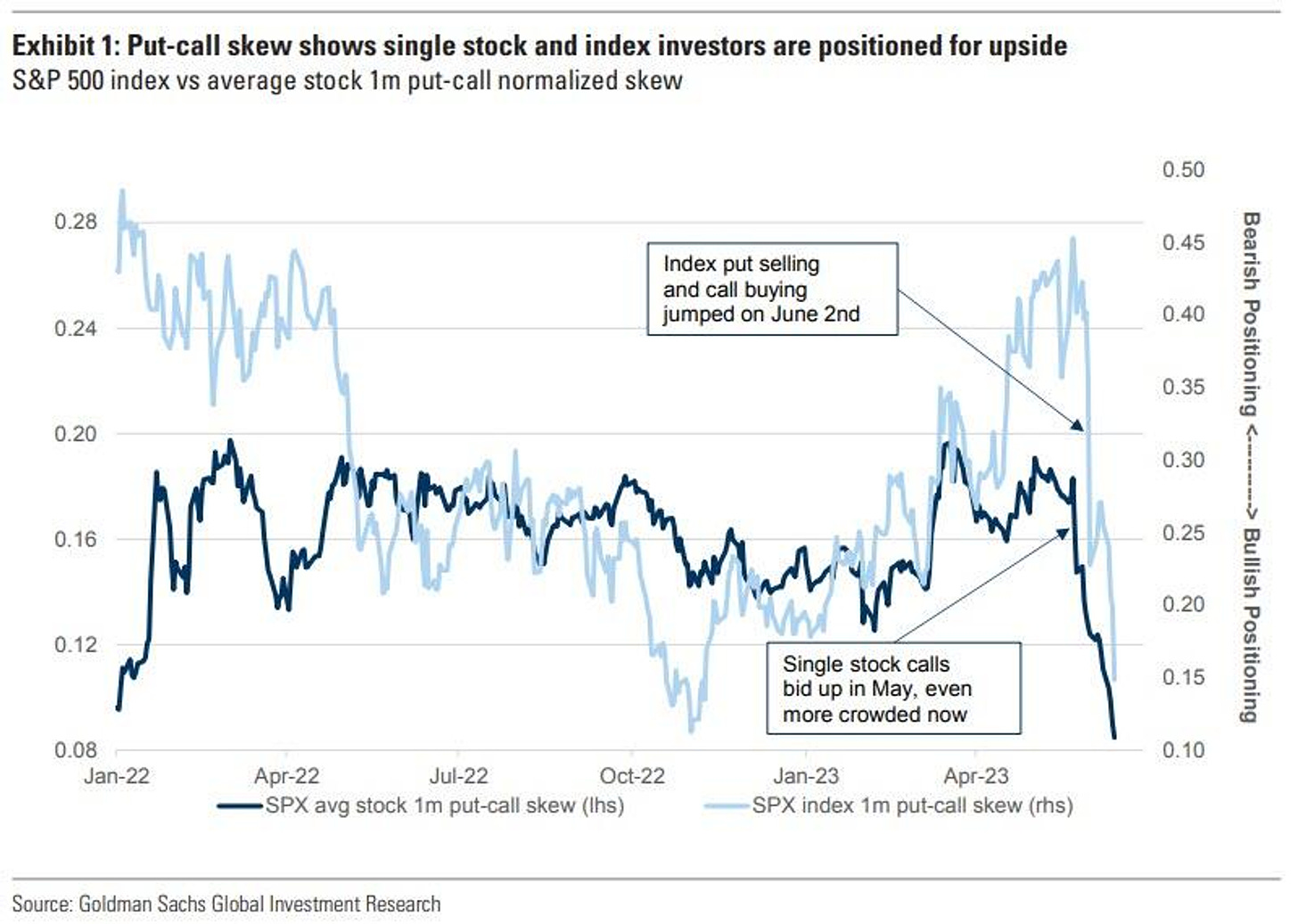

L’asymétrie entre les options de vente (put option) et les options d’achats (call option)

Les options de vente (put) permettent de se protéger contre une baisse des prix, les options d’achat (call) permettent de profiter d’une hausse des prix. Lorsque l’asymétrie est déséquilibrée en faveur des options d’achat, cela indique que les investisseurs sont principalement intéressés par les gains potentiels à la hausse et qu’ils sont moins inquiétés par une baisse.

Rotation

Le graphique « Index Return of Cyclicals vs. Defensives ex. Commodities » compare les rendements d’un indice représentant les actions cycliques par rapport aux actions défensives, en excluant les actions liées aux matières premières.

Les actions cycliques sont généralement celles dont les performances sont étroitement liées à la santé économique et à la croissance, comme les secteurs de l’industrie, de la technologie, de l’automobile, etc.

Les actions défensives, quant à elles, sont considérées comme plus stables et moins sensibles aux cycles économiques, comme les secteurs des services publics, de la consommation de base, de la santé…

L’US Current Activity Indicator mesure le niveau d’activité économique en cours aux États-Unis. Cet indicateur est basé sur diverses données économiques : la production industrielle, les ventes au détail, l’emploi, les dépenses des consommateurs, etc.

Le graphique “Indexed Return of Cyclicals vs. Defensives ex. commodities” grimpe depuis le début d’année 2023, signifiant que les intervenants s’exposent aux actions cycliques.

Ces graphiques ont toujours été très corrélés : quand l’économie va bien (current activity indicator), ils s’exposent aux actions cycliques, qui sont celles qui performeront le mieux, quand l’économie est en difficulté, ils se replient sur des valeurs défensives.

Pourquoi une telle décorrélation ?

C’est à mon sens un mélange de plusieurs choses. D’une part, un pessimisme exacerbé à la fin d’année 2022, début 2023, faisant que beaucoup d’intervenants s’étaient positionnés en short (vente à découvert).

Deuxièmement, une narrative IA et une force des actions qui sont liées à cette narrative impressionnante.

Troisièmement, le FOMO qui est exacerbé par des positions short qui se clôturent.

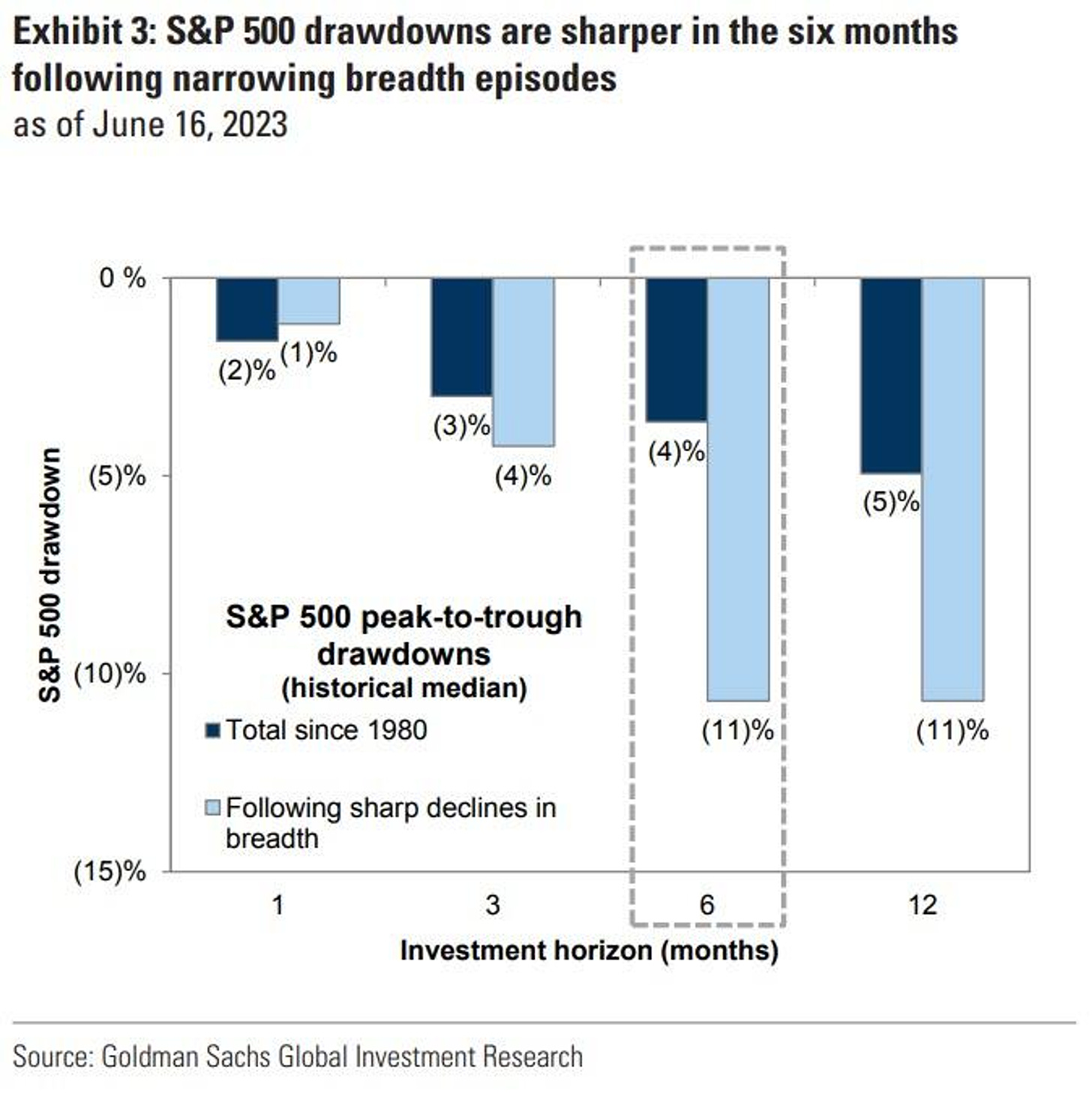

Nous voyons ci-dessous la médiane des performances du SPX du sommet au creux, au total ET après une baisse de l’amplitude.

En moyenne, les baisses du SPX ayant suivi une baisse de l’amplitude ont été plus violentes, notamment dans un horizon de 6 à 12 mois. Ce qui semble logique : le risque est concentré sur une poignée d’action, en l’occurrence des actions liées à l’IA.

La liquidité est reine

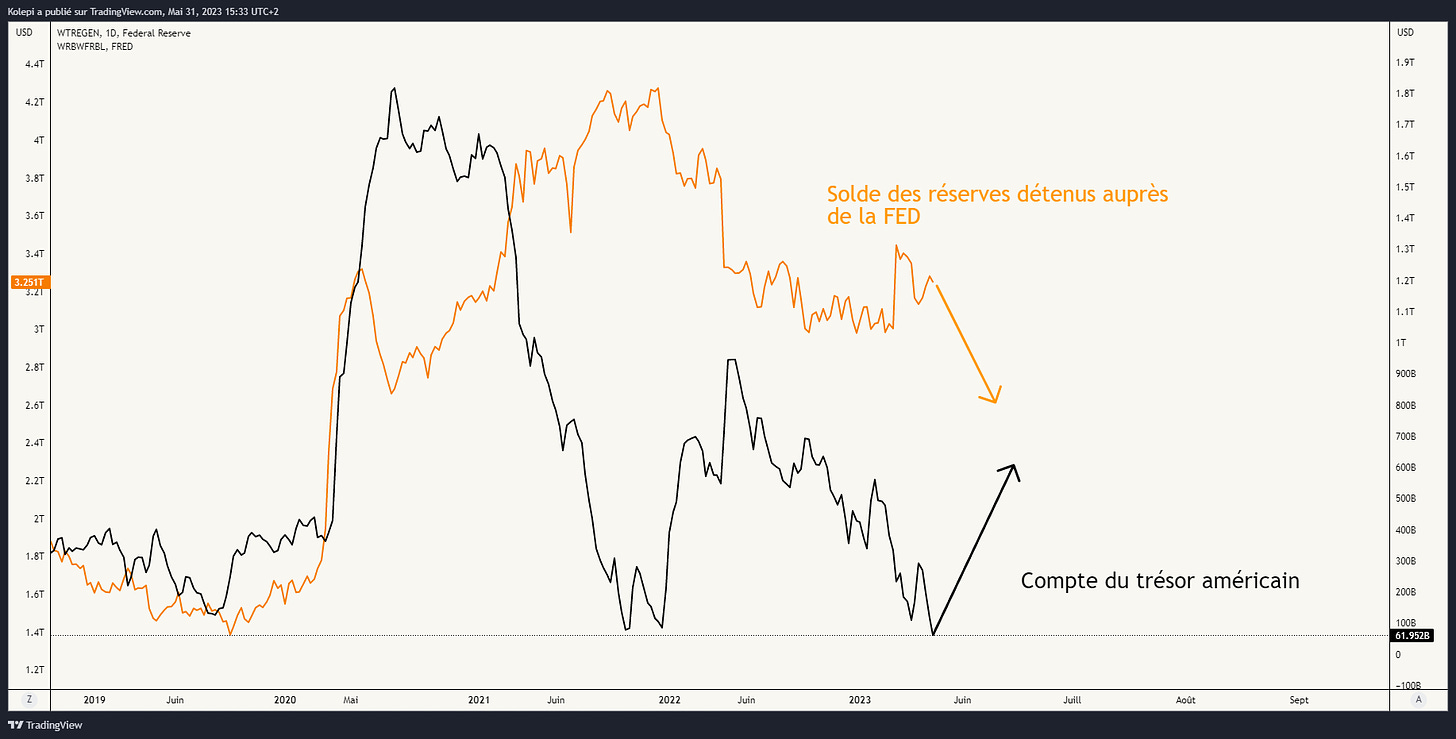

« Le relèvement du plafond de la dette empêche les USA de faire faillite, mais il implique également que les USA vont devoir émettre de nouvelles obligations pour reconstituer un socle de “sécurité” sur le compte du Trésor Américain. Pour acheter ces obligations, les banques commerciales vont retirer de la liquidité placée auprès des réserves de la FED, et si le rendement augmente tout de même, cela exacerbera l’intêret des citoyens américains envers les fonds monétaires, fragilisant davantage les banques.»

Comment l’accord sur le plafond de la dette amènera la prochaine crise bancaire ?

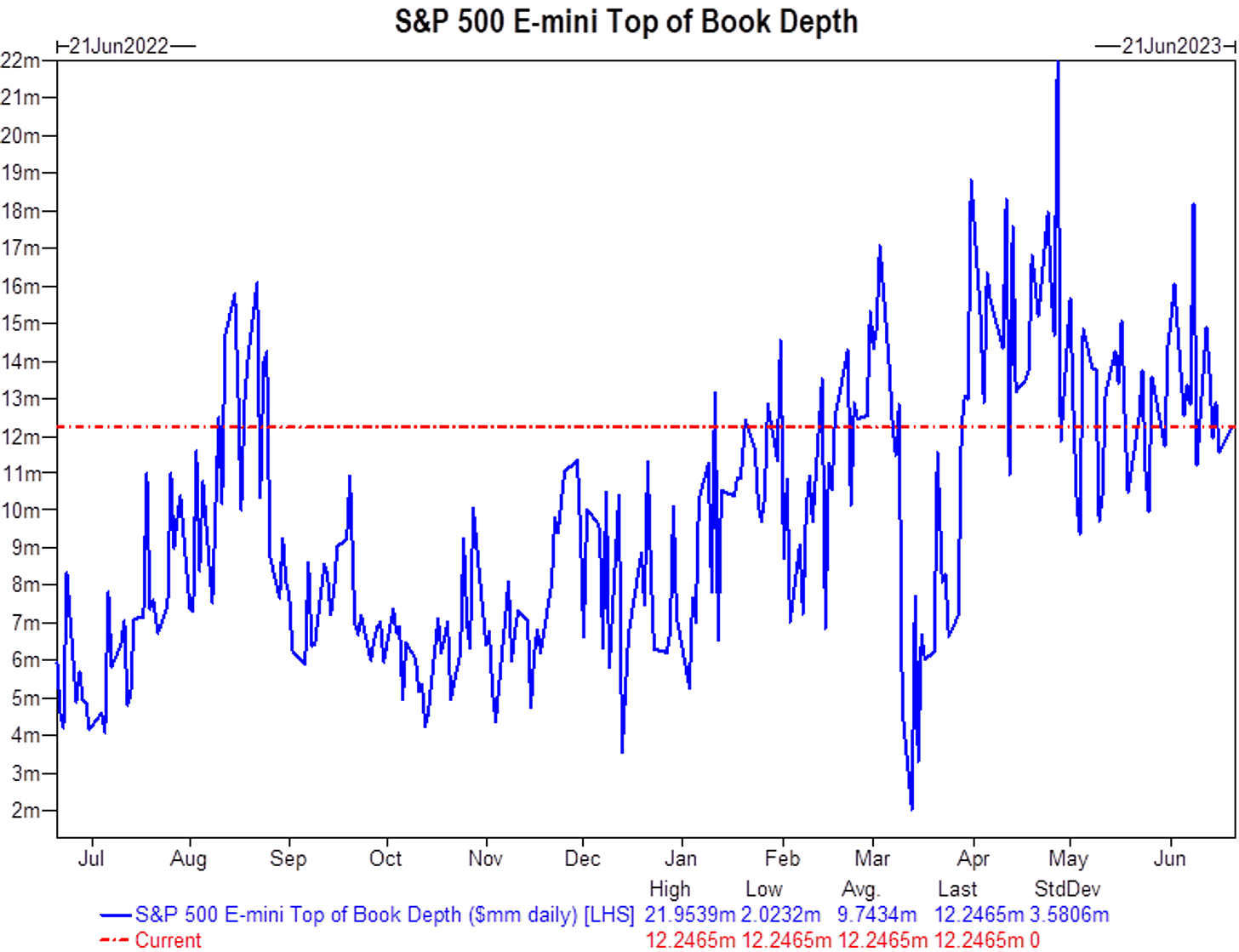

Après le BTFP (Bank Funding Term Program), ayant été créé par la FED en réponse à la faillite de plusieurs banques, la profondeur du marché a clairement augmenté, nous le voyons sur le graphique suivant représentant la profondeur de l’orderbook du SPX.

Elle commence à se contracter ces dernières semaines, au gré des émissions d’obligations de la banque centrale américaine servant à reconstituer le compte du Trésor américain

Si vous avez apprécié cet article, n’hésitez pas à le partager, aimer et vous abonner au Macronomist.

Un sentiment bien différent

Plusieurs enquêtes indiquent que les investisseurs sont bien plus optimistes depuis peu. Reprenons dans l’ordre :

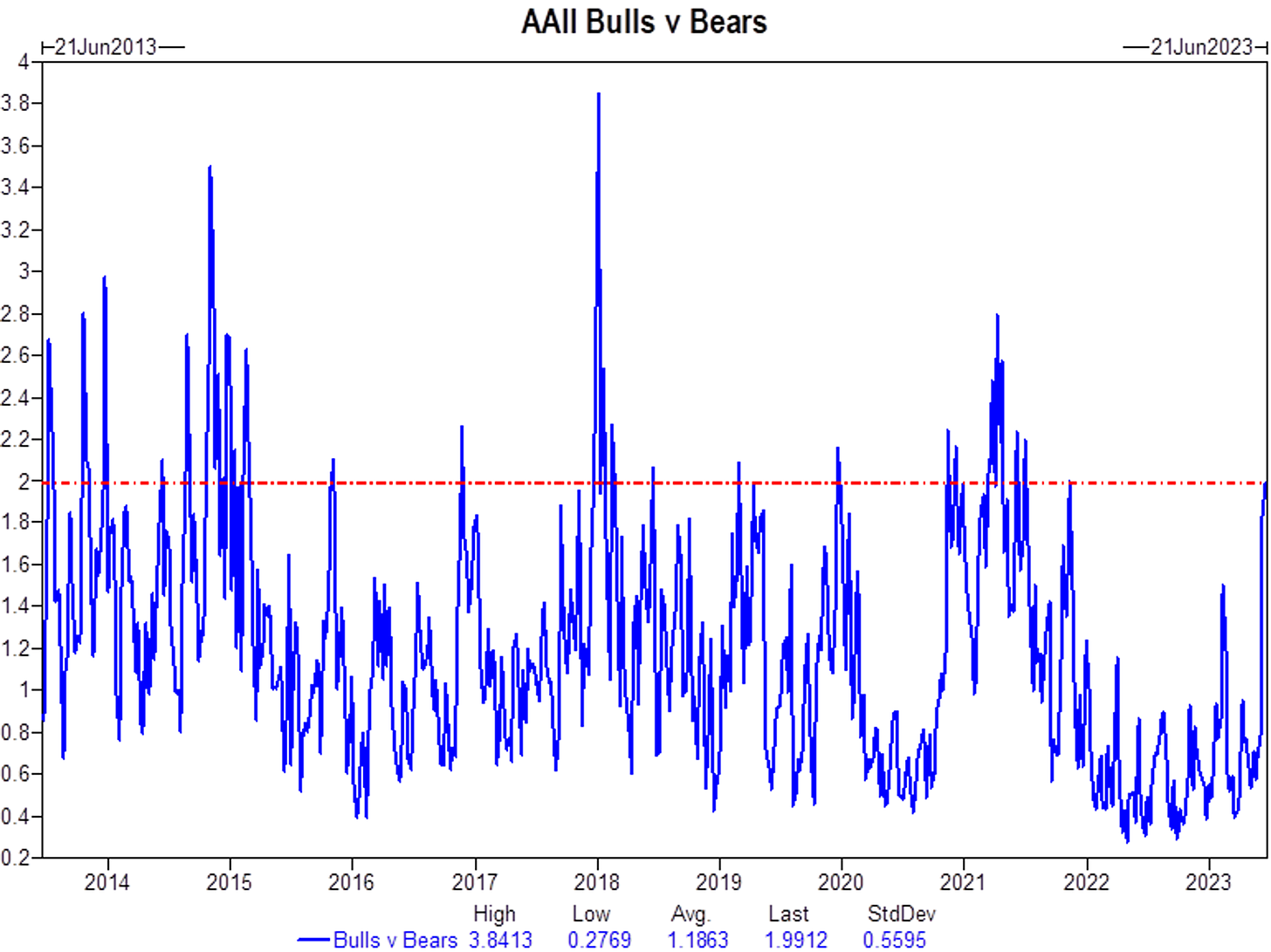

L’enquête de l’American Association of Individual Investors se base sur les réponses d’un échantillon d’investisseurs individuels à une enquête hebdomadaire. Les sondés sont invités à donner leur opinion sur les marchés, soit Bullish, soit bearish, soit neutre.

Les investisseurs individuels américains n’ont pas été si optimistes depuis la fin de l’année 2021.

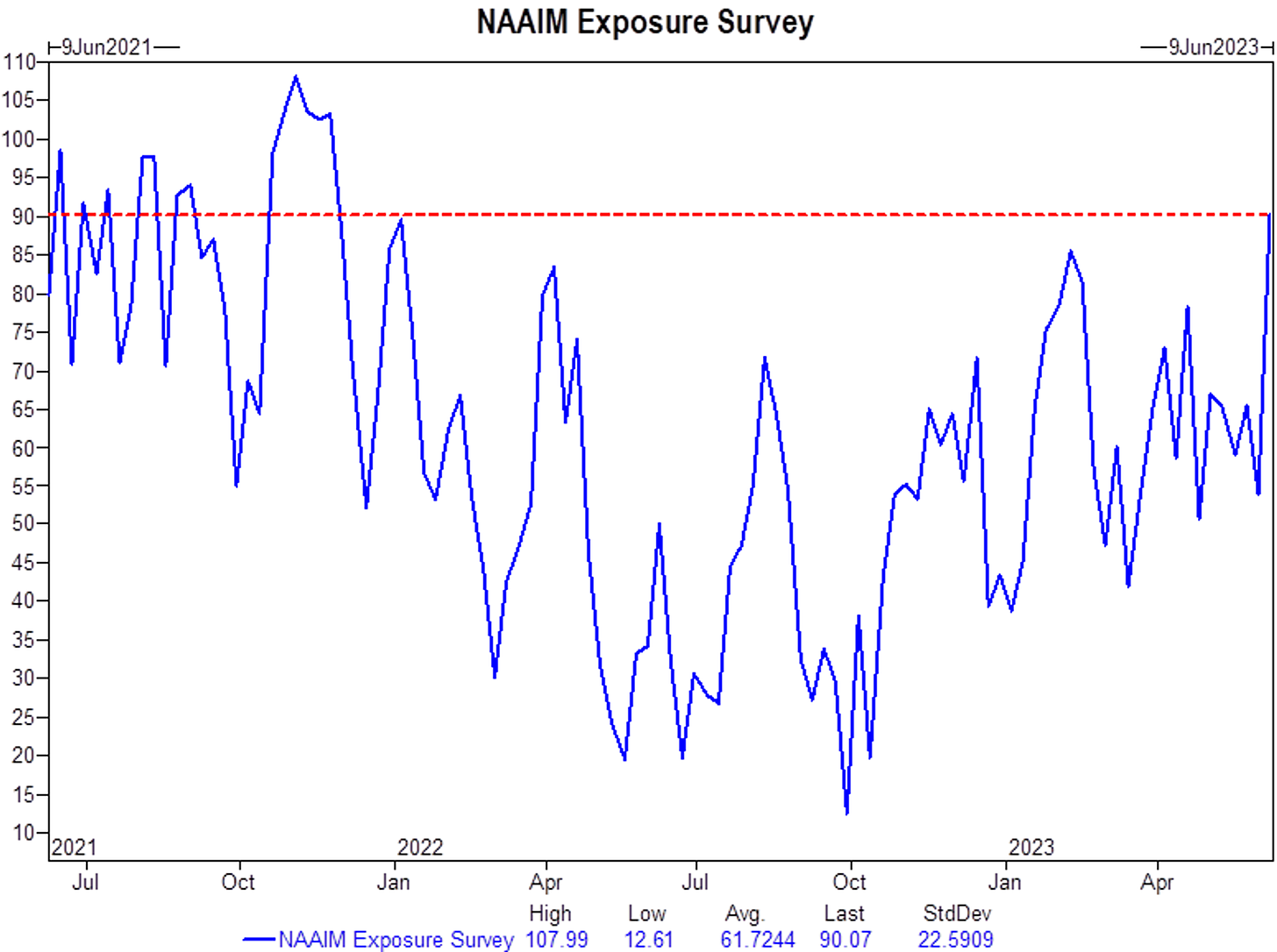

Deuxième sondage, celui de la National Association of Active Investment Managers. Il ne s’agit plus ici d’investisseurs individuels, mais de gestionnaires d’actifs.

Ce sondage demande aux membres de l’association de fournir des informations sur leurs positions et leur sentiment.

Ces derniers n’ont pas été si optimistes depuis la fin d’année 2021. Cette accélération très prononcée sur ces dernières semaines me laisse penser qu’il s’agit ici d’un FOMO (Fear of Missing Out, la peur de manquer une occasion).

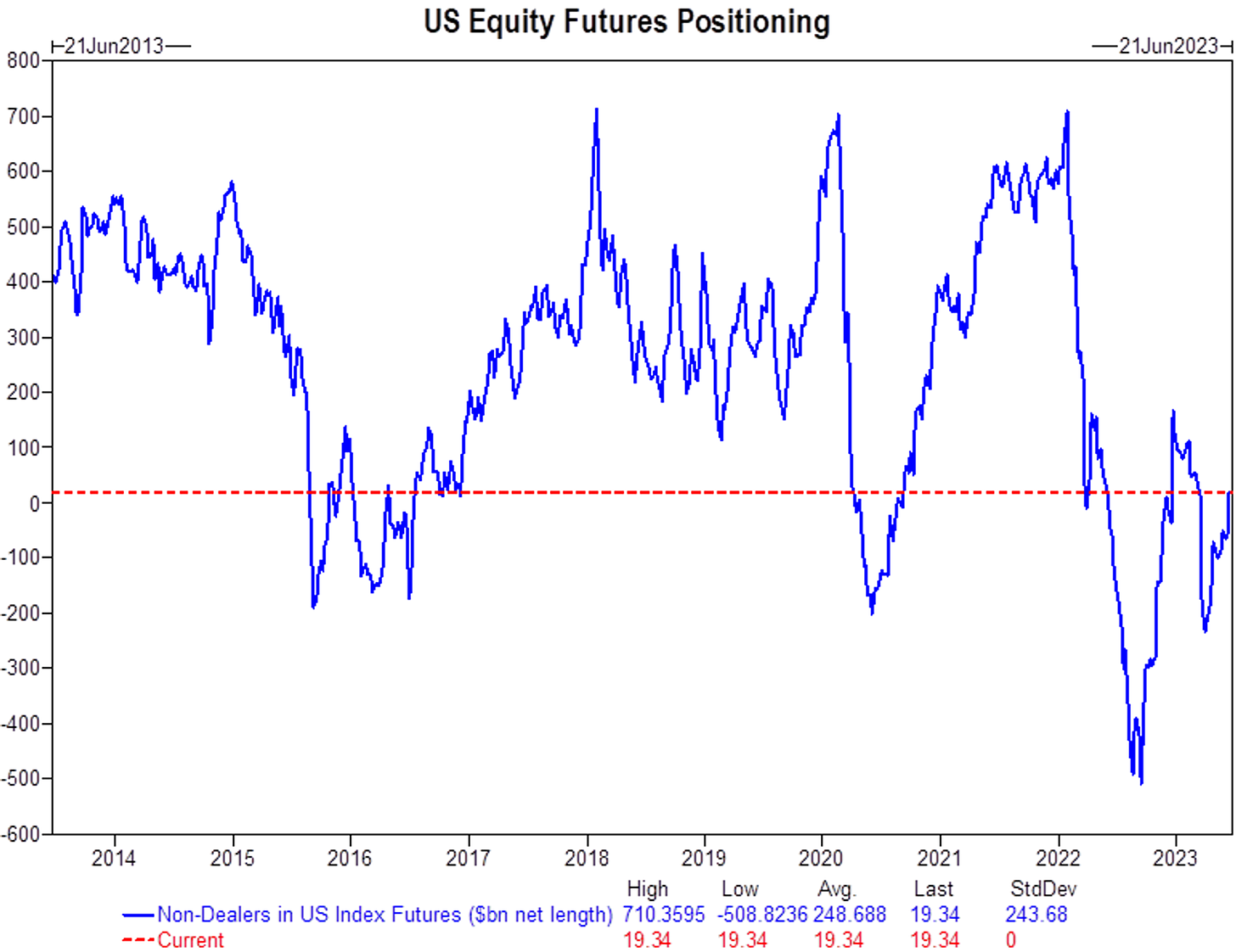

Et cela se ressent sur le positionnement des investisseurs. Ci-dessous, le graphique représentant l’exposition nette des investisseurs non bancaires aux contrats à terme sur les indices américains, exprimée en milliards de dollars.

Les investisseurs non bancaires peuvent inclure des gestionnaires de fonds, des investisseurs institutionnels, des fonds de pension, des hedge funds et d’autres participants sur les marchés financiers qui ne sont pas des banques.

Pour la première fois durant l’année 2023, l’exposition au marché est net long.

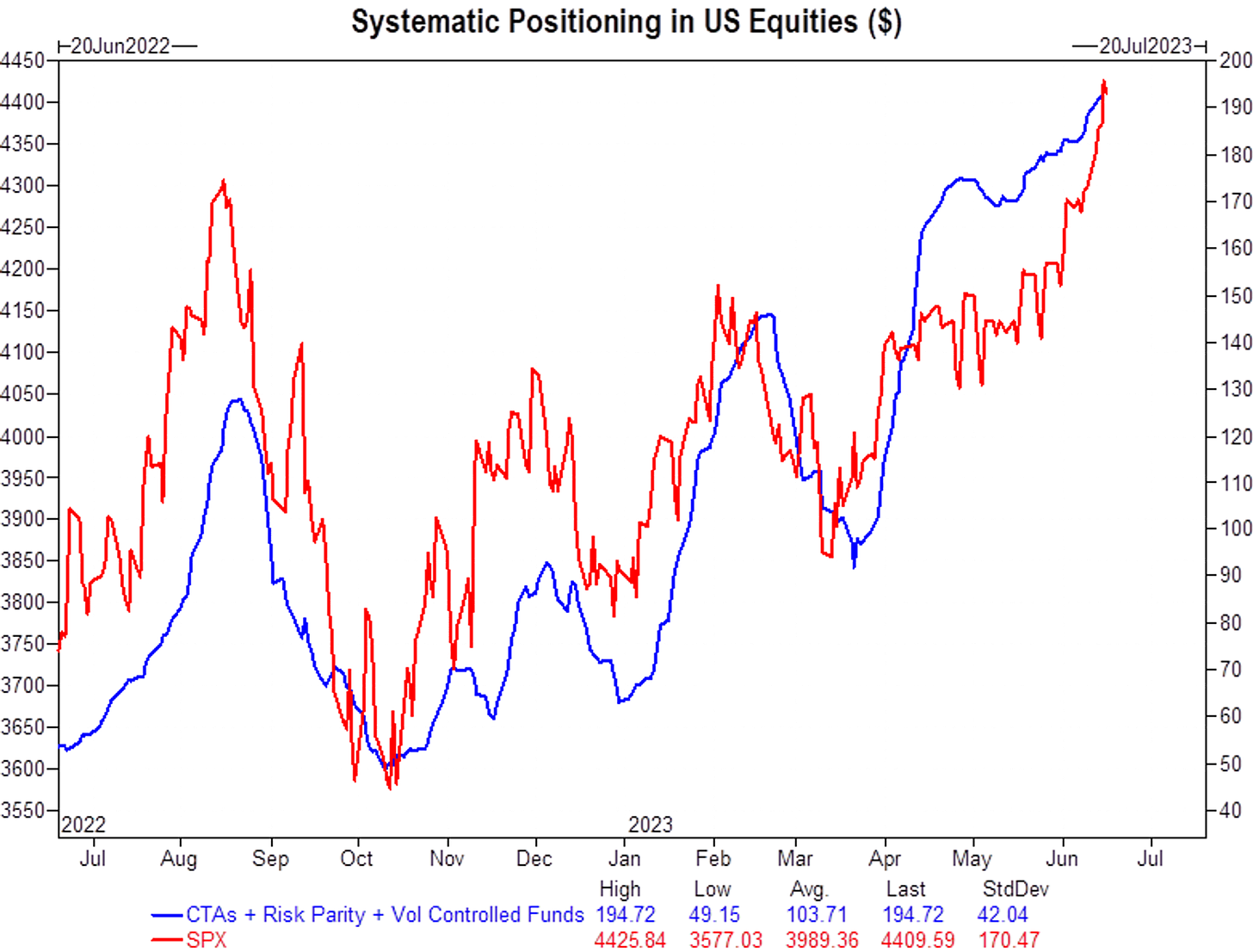

De même que les investisseurs systématiques, ceux utilisant des algorithmiques. Ils n’ont pas été aussi exposés aux indices américains depuis août 2022.

Qui fait quoi ?

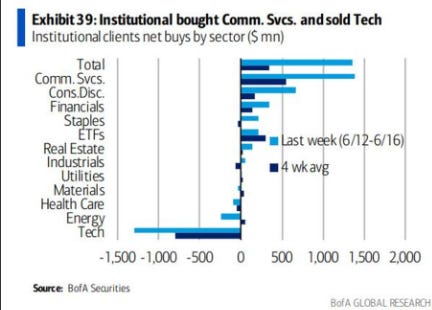

Les clients institutionnels de la Bank of America sont à la vente sur les techs, et achètent le secteur de la communication et vendent la tech. Les “clients institutionnels” regroupent : les fonds de pension, les compagnies d’assurances, les fondations, les universités et les fonds souverains…

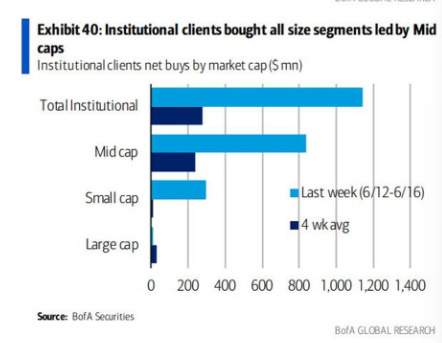

Et ils commencent également à éviter d’acheter des larges capitalisations à ces niveaux de prix.

Le problème ici, c’est comme nous l’avons constaté de nombreuses fois, ce sont les valeurs technologiques fortement capitalisées qui ont largement tiré les indices en 2023.

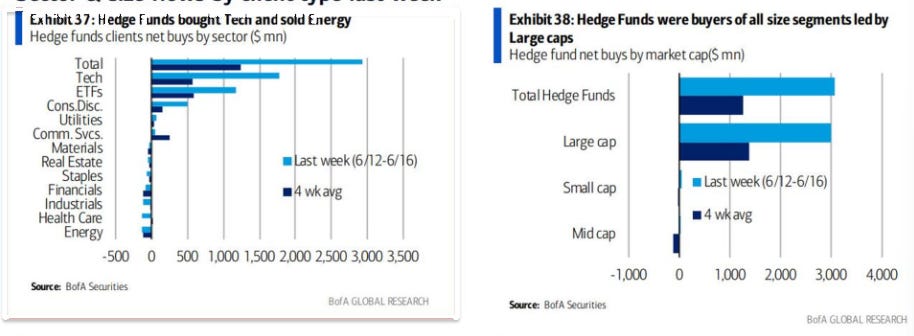

Les hedge fund continuent d’acheter les valeurs technologiques, et vendent l’énergie et le secteur de la santé. Ils continuent donc à avoir un positionnement sur les valeurs cycliques.

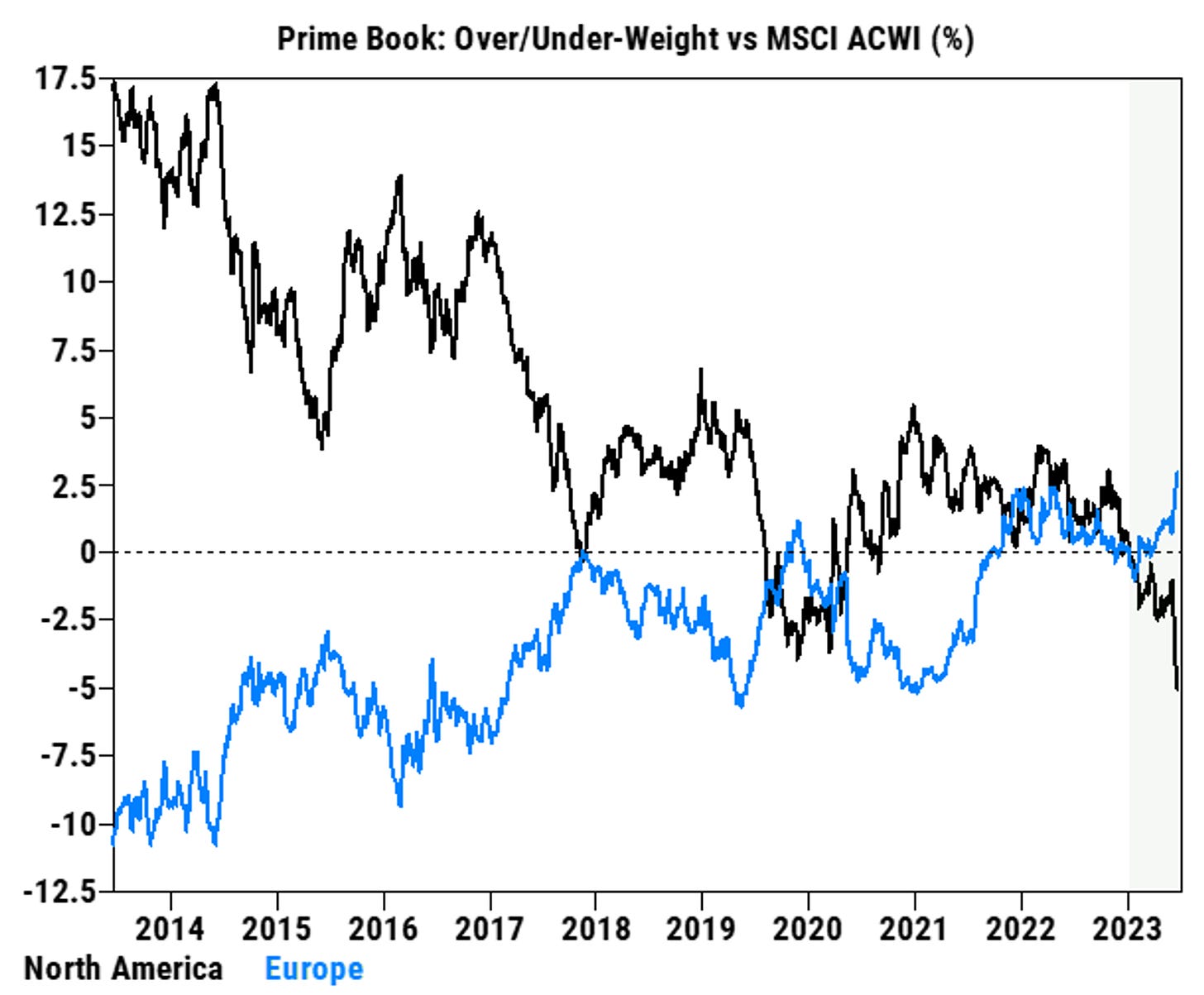

Goldman a décidé de sous-pondérer les USA pour favoriser l’Europe.

Nous voyons ici deux lignes, bleu pour l’Europe et noir pour l’Amérique du Nord. Goldman a sous-pondéré les USA et surpondéré l’Europe par rapport à l’indice MSCI ACWI.

L’indice MSCI ACWI (All Country World Index) est un indice utilisé pour représenter les performances du marché boursier mondial.

Si vous avez apprécié cet article, n’hésitez pas à le partager, aimer et vous abonner au Macronomist.

Kolepi

Passionné par l’analyse technique, l'orderflow et la blockchain, j’écris maintenant pour démocratiser la crypto-monnaie et les marchés financiers.