Découverte de NEXO, le service de prêt crypto instantané

Le projet Nexo a été lancé par l’entreprise Credissimo. Fondée en 2007, cette société est spécialisée dans le prêt en ligne aux particuliers et est déployée pour l’heure dans plusieurs pays européens. L’entreprise a souhaité diversifier son offre en proposant à ses clients de mettre en gage leurs cryptoactifs pour obtenir un crédit. Aujourd’hui, découvrons ensemble comment utiliser Nexo dans cet article !

L’Initial Coin Offering (ICO) de Nexo a eu lieu au premier trimestre 2018. Ce fut une des premières ICO à compléter puis à soumettre le formulaire de conformité de la SEC afin de se conformer au règlement D. Rappelons que ce règlement concerne les collectes de fonds.

Le token NEXO est en effet considéré comme un security token. Bien qu’il ait une utilité pour les emprunts (ce qui aurait pu en faire un utility token), il permet à ses possesseurs de toucher des dividendes sur les bénéfices de la société, comme nous le verrons plus tard.

Pour l’aspect technique, le NEXO est un token ERC20 sur la blockchain Ethereum (ETH). Un milliard de tokens NEXO ont été créés au total.

Inscription, découverte du compte et KYC sur NEXO

La création de compte sur la page d’inscription de Nexo nécessite de rentrer votre adresse e-mail et de définir un mot de passe, rien que du classique.

Une fois l’adresse e-mail vérifiée, via le lien envoyé dans votre messagerie électronique, nous arrivons sur la page d’accueil de compte ci-dessous :

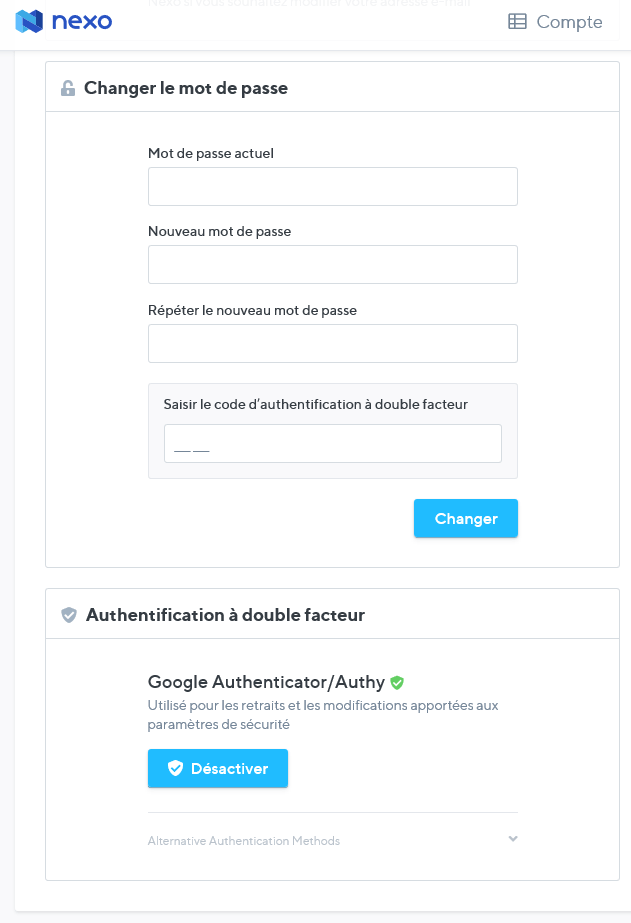

Divers cryptoactifs peuvent être déposés sur votre compte. Côté fiduciaire, vous pouvez déposer vos euros. Nous reviendrons en détails sur ces différentes possibilités de dépôts dans la prochaine partie. Pour l’heure, attardons-nous sur l’onglet sécurité de notre profil (en cliquant sur le petit bonhomme en haut à droite) .

Comme nous pouvons le voir ci-contre, outre la possibilité de changer de mot de passe, cette page offre la possibilité d’activer/désactiver l’authentification à double facteur (2FA).

Pour protéger au mieux vos cryptoactifs, nous vous recommandons chaudement d’activer le 2FA avant de déposer vos fonds.

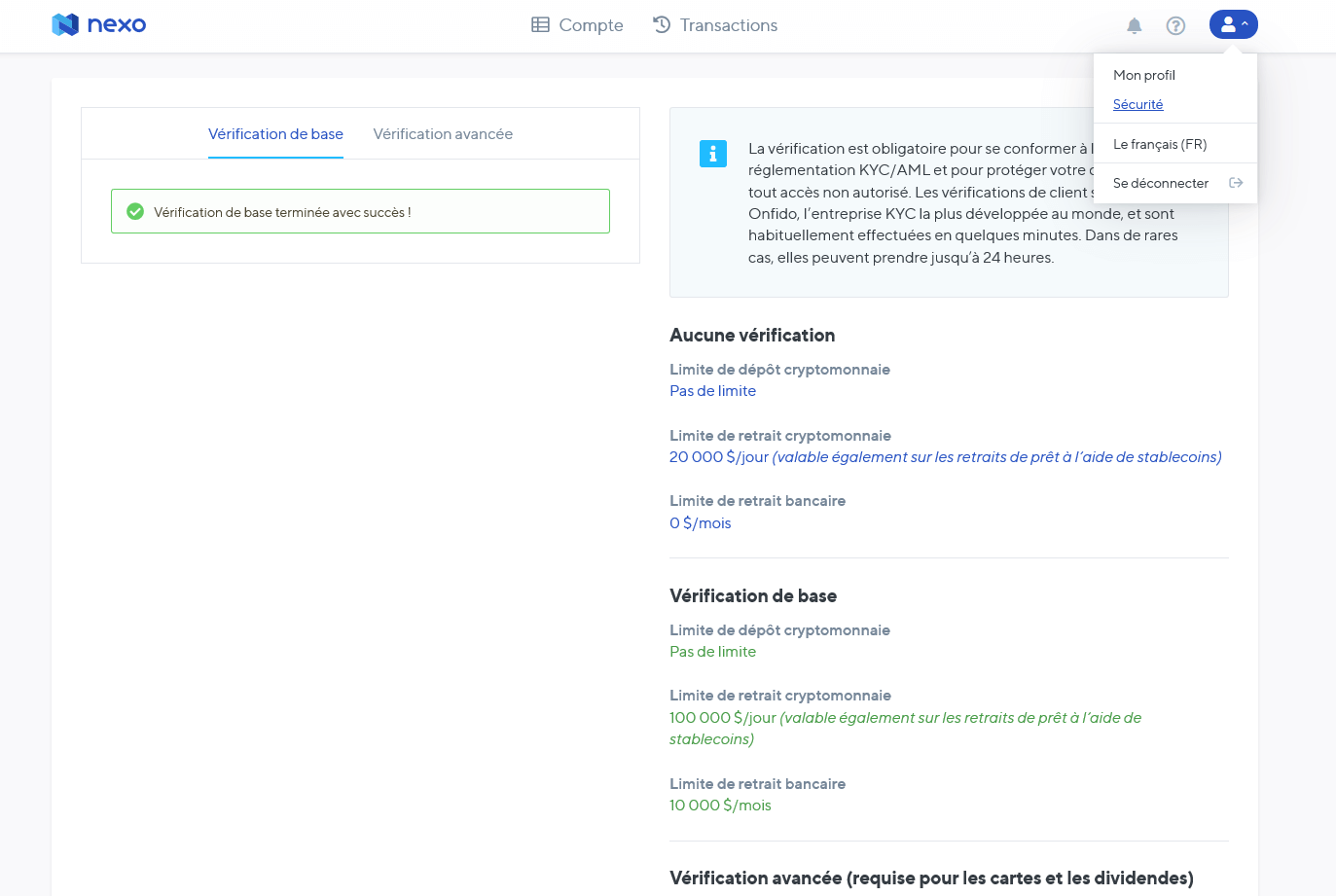

Ensuite, dans l’onglet Mon profil (toujours en cliquant sur le bonhomme en haut à droite), nous avons la possibilité de procéder au KYC. Il vous faudra donc remplir quelques formalités administratives désormais habituelles de vérification d’identité permettant d’accéder à davantage de services.

La vérification de base sera nécessaire pour retirer l’argent emprunté du site vers votre compte bancaire . La vérification avancée, quant à elle, permettra de toucher les dividendes versés par la société aux possesseurs de NEXO ; ainsi que de bénéficier en outre d’une augmentation des limites de retrait.

Cette vérification avancée, qui passe par le prestataire spécialisé en conformité Onfido, nécessitera simplement de photographier (par webcam ou smartphone) une pièce d’identité parmi celles prises en charge. Pour la France, il s’agit de la carte d’identité, du passeport ou du permis de conduire.

Obtenir un prêt instantané Nexo et toucher des intérêts et dividendes

Après avoir bien pris en main notre compte Nexo, passons aux choses sérieuses en déposant nos premiers actifs sur la plateforme.

Dépôts pour obtenir des prêts instantanés Nexo

Si vous souhaitez déposer avec pour but principal d’emprunter, il vous sera possible de transférer sur votre compte les cryptoactifs suivants : Bitcoin (BTC), Ethereum (ETH), NEXO, Binance Coin (BNB), XRP et Litecoin (LTC).

Il vous faudra alors cliquer sur Recharger dans la colonne « Augmenter la limite de prêt » correspondant à votre cryptoactif (voir ci-dessous). L’adresse du wallet attribué à votre compte pour la crypto correspondante s’affiche alors, il suffira ensuite de la rentrer dans votre wallet personnel (ou celui de votre compte d’exchange) pour envoyer le montant souhaité.

A noter, qu’il vous est possible d’acheter également des tokens NEXO directement depuis l’interface de votre compte (bouton en bas à droite de l’image ci-dessous). Vous pourrez alors, via l’intermédiaire Changelly, soit acheter des NEXO en euros avec votre carte bancaire (attention aux frais important pour cette méthode), soit échanger la crypto de votre choix contre des NEXO.

Dès validation des transactions (qui peut prendre quelques minutes), la somme maximale possible de votre prêt instantané Nexo s’affichera automatiquement comme ci-dessous.

Il faut d’ailleurs signaler ici un premier point négatif des prêts instantanés Nexo : ils nécessitent une importante garantie par rapport au prêt autorisé, au moins de l’ordre du double.

Dans notre exemple ci-dessus, c’est l’équivalent d’environ 50$ de crypto qui ont été déposées en garantie. Elles autorisent un prêt instantané de l’ordre de 8$. Mais heureusement, plus les sommes déposées sont importantes et plus la contrepartie en cryptos nécessaire diminue, même si le détail de ce calcul automatique de limite de prêt n’est pas clairement indiqué.

Le minimum à emprunter est de 500$ pour l’instant (même s’il est prévu de l’abaisser à 100$), ce qui nécessite de déposer, par exemple, près de 4 ETH en garantie (soit aux alentours des 1000$, autrement dit environ 2$ pour 1$ prêté).

Un autre point négatif est l’importance des taux d’intérêt des prêts. Ils sont de 16% par an. Si votre garantie est le NEXO, l’intérêt est dans ce cas de 8% par an.

Ce point négatif reste relatif, car dans des pays où la population n’a pas facilement accès aux prêts bancaires (voir même simplement à des comptes bancaires), ces prêts restent une option envisageable, d’autant qu’ils sont instantanés et sans conditions autre que le dépôt de garantie.

Les prêts instantanés NEXO peuvent être retirés en monnaies fiat (dollar, euro,…) ou dans le stablecoin USDT de Tether.

Dépôts pour bénéficier des intérêts et des dividendes

En plus des prêts, l’autre intérêt de déposer des cryptomonnaies sur son compte Nexo est la possibilité de recevoir des intérêts et des dividendes.

Les intérêts sont pour l’instant proposés sur l’euro et certains stablecoins, même si d’autres cryptoactifs devraient être ajoutés progressivement (comme Bitcoin ou Ethereum).

Ces intérêts passifs s’élèvent à 6,5% par an sur les fonds déposés, et sont des intérêts composés quotidiennement (l’intérêt est calculé et ajouté jour après jour).

Étant donné que le dépôt minimum pour profiter des intérêts sur l’euro est de 5 000€, il ne concernera pas tous les portefeuilles. Mais pour les stablecoins, il n’y a pas de minimum.

Les stablecoins pris en charge sont pour l’instant : l’USDT, le DAI, le PAX, l’USDC et le TUSD, tous indexés sur le dollar américain.

Passons pour finir à ce qui a fait de NEXO un security token : un pourcentage fixe de 30 % des bénéfices nets enregistrés par NEXO est redistribué en dividende aux possesseurs de tokens NEXO.

Cela nécessitera toutefois que ces derniers aient passé la vérification d’identité avancée vu précédemment.

Verser au minimum une fois chaque année, NEXO souhaite augmenter la fréquence de versement de ces dividendes. En effet, après un premier versement en décembre 2018, NEXO envisage un nouveau versement, qui devrait être annoncé dès ce mois de juin.

Conclusions

Entre sa volonté de se conformer aux exigences de la SEC (en déclarant d’emblée son token comme security) et son assurance sur les dépôts de 100 millions de dollars fournie par BitGo et la banque Llyod, NEXO est indéniablement un projet que l’on peut considérer comme sérieux.

Innovant (bien que déjà concurrentiel), le secteur des prêts basés sur une garantie en cryptoactifs est assurément une avancée utile à la cryptosphère, ne serait-ce que parce qu’elle peut rapprocher de la finance traditionnelle des utilisateurs qui n’auraient pas pu accéder à ces services sans cryptos.

Ces derniers devront toutefois déposer d’importantes contreparties en cryptoactifs, pour profiter des prêts instantanés Nexo. De même, les taux d’intérêt de ces prêts sont pour l’instant assez prohibitifs en Occident, à moins d’utiliser les tokens NEXO.

Les intérêts composés (surtout sur les stablecoins) ainsi que les dividendes sur les bénéfices de l’entreprise sont en revanche indéniablement intéressants, bien que chacune de ces possibilités aient ses propres limites.

[es_tradingview symbol= »hitbtc:nexobtc » interval= »D » height= »500″ colors= »Light »]

Rémy R.

Issu d’une formation universitaire en Sciences, je m’intéresse aux blockchains et à Bitcoin depuis 2013 et en ai même miné à l’époque. La bulle qui s'en est suivie m'en a détourné, mais je m'y suis replongé depuis 2017 et les étudie depuis avec passion.