Bitcoin, une alternative crédible à une société sans cash ?

Payer en cash peut paraître de plus en plus archaïque : entre scanner son téléphone ou une carte bancaire au lieu de transporter un épais portefeuille, le choix peut paraître rapide… et intuitif. En effet, alors que de plus en plus de services numérisés gagnent du terrain dans nos vies quotidiennes, nous sommes d’autant plus incités à utiliser ces nouveaux moyens de paiement dématérialisés, faciles et pratiques. Mais, si le cash disparaît réellement, cette prétendue fluidification du quotidien ne nous coûtera-t-elle finalement pas bien plus cher que nous ne l’aurions pensé ? Bitcoin peut-il servir de défense contre ce futur dystopique ?

La vie privée est une liberté

Dans un monde où le cash (les billets) cesse d’exister, toutes les transactions sont obligatoirement attachées à une identité. Elles deviennent par nature sujettes à la surveillance et quelqu’un, quelque part, pourra potentiellement tout savoir de votre vie financière. Pour le dire plus simplement : l’argent liquide permet de payer quelqu’un de pair à pair, sans nécessiter d’intermédiaire. Vous le saviez déjà, mais il est utile de le rappeler : si vous n’avez pas accès à un instrument financier permettant ces transactions acéphales, il devient impossible de payer sans qu’un enregistrement de ce paiement n’existe quelque part. La notion-même de vie privée s’en trouve durablement affectée : dans nos sociétés développées, ces données finiront nécessairement entre les mains de gouvernants ou de sociétés privées.

Des illustrations des risques de dérives liés à cet enregistrement constant viennent facilement à l’esprit : rappelons-nous par exemple que ces diverses données agrégées sont déjà utilisées – à minima – pour adapter l’environnement publicitaire qui se présente à nous, quand ce n’est pas pour servir d’arme et tenter d’influencer nos choix électoraux. Mais alors qu’appartenir à un réseau social dépend de notre libre arbitre, nous n’avons en revanche pas d’autre choix que de dépenser de l’argent pour vivre… et le droit à le faire en conservant un respect de la vie privée pourrait bien se trouver prochainement totalement remis en cause.

La dystopie chinoise

Les données financières sont utilisées aux quatre coins du monde par des gouvernements peu scrupuleux pour réprimer leurs populations. La Chine analyse ainsi le comportement de ses citoyens en aggrégeant toutes ces volumineuses données dans un algorithme qui attribue alors un « crédit social ». 23 millions de chinois en ont déjà fait les frais en se voyant refuser de prendre le train ou l’avion.

Sans s’étendre outre mesure sur ce phénomène local, rappelons que nous en avons discuté ensemble dans un précédent article : en effet, le fait qu’une puissance comme la Chine réfléchisse à déployer une cryptomonnaie étatique dans un pays payant déjà majoritairement de façon dématérialisée avait de quoi questionner.

Si d’aucuns soulignent cette importance du cash, c’est que les exemples ne manquent pas de situations où il sert de rempart efficace face à cette surveillance rampante. Là encore, le contexte local chinois peut nous servir d’illustration : à Hong Kong, où tout le monde – ou presque – paie de façon numérisée, les contestataires préfèrent payer cash pour acheter leurs tickets de métro plutôt que d’utiliser leurs cartes d’abonnement ou leurs cartes bancaires, par peur que le gouvernement chinois ne les démasquent lorsqu’ils se rassemblent ensuite pour protester.

Minority report

« Que l’on me donne six lignes écrites de la main du plus honnête homme, j’y trouverai de quoi le faire pendre. » – Cardinal Richelieu

Cette fameuse maxime de « l’éminence rouge » nous rappelle qu’avec assez d’informations, il n’est pas bien dur de trouver une « preuve » pour supporter des accusations infondées. Combien de tweets avez-vous envoyé, combien de coups de téléphones, combien de fois avez-vous utilisé votre carte bancaire ?

Savoir que l’on est observé provoque une autocensure car la surveillance permanente incite insidieusement à ne pas user de la liberté d’expression par crainte – un jour – de subir des conséquences indésirables du fait d’un comportement passé.

Et je vous arrête tout de suite : habiter dans un pays démocratique n’est absolument pas une garantie de ne jamais être fiché ni d’en souffrir un jour les conséquences. Tel parti politique ou telle république pourrait bien ne plus exister demain alors que nos données collectées restent disponibles pour toujours. Et c’est là que l’on en revient au problème initial : dans une société sans cash, l’intégralité des transactions reposera à un moment donné sur un intermédiaire faillible. Ces transactions seraient alors de fait censurables, et les fonds en question pourraient très bien être confisqués. Vous pouvez penser qu’il n’y a aucune raison que cela nous arrive, ce n’est pas tellement la question ici. La question, c’est plutôt de savoir si notre système monétaire est suffisamment solide pour résister et soutenir nos libertés dans le cas où une censure s’installerait.

Libre de dépenser… et de conserver

Ce que certains appellent la guerre contre le cash a pourtant déjà commencé, et ses manifestations plus ou moins indirectes sont légion en Europe. En France ou en Italie, des limitations existent pour le paiement en espèces, notamment lorsque le montant en question dépasse 1000 €. Au Danemark, les commerçants ne sont plus obligés d’accepter l’argent liquide… la nuit, mais certains diront qu’il faut un début à tout.

Notons que le paysage monétaire évolue aussi localement : encore en France, du fait d’une multitude de facteurs exogènes, plus de 1000 distributeurs sont supprimés tous les ans. Au plan européen, la BCE a par exemple arrêté la production du billet de 500€ qui représentait jusqu’alors 20 % de la valeur cumulée de l’ensemble des billets en circulation, soit 260 milliards d’euros sur un total de 1300 milliards.

Dans des contextes financiers plus fragiles, les mutations peuvent être plus brutales. En Inde, la plus grande démocratie du monde, le gouvernement a décidé en 2016 de démonétiser les billets de 500 et de 1000 roupies. Ces billets représentaient 86 % de la masse monétaire circulante sous forme de billets, et il se dit que ce pourrait bientôt au tour du billet de 2000₹. Mieux encore, le ministre des finances indien a prévu de limiter prochainement le montant de cash que chaque citoyen a le droit de garder chez lui. Autant dire que certaines transformations se font à marche plus ou moins forcée, et sans que grand monde n’ait grand chose à y redire.

L’intérêt d’une monnaie « permissionless » comme Bitcoin prend alors tout son sens, comme un double refuge contre une possible société de surveillance, mais aussi contre une inflation aux conséquences incontrôlées.

Et Bitcoin, dans tout ça ?

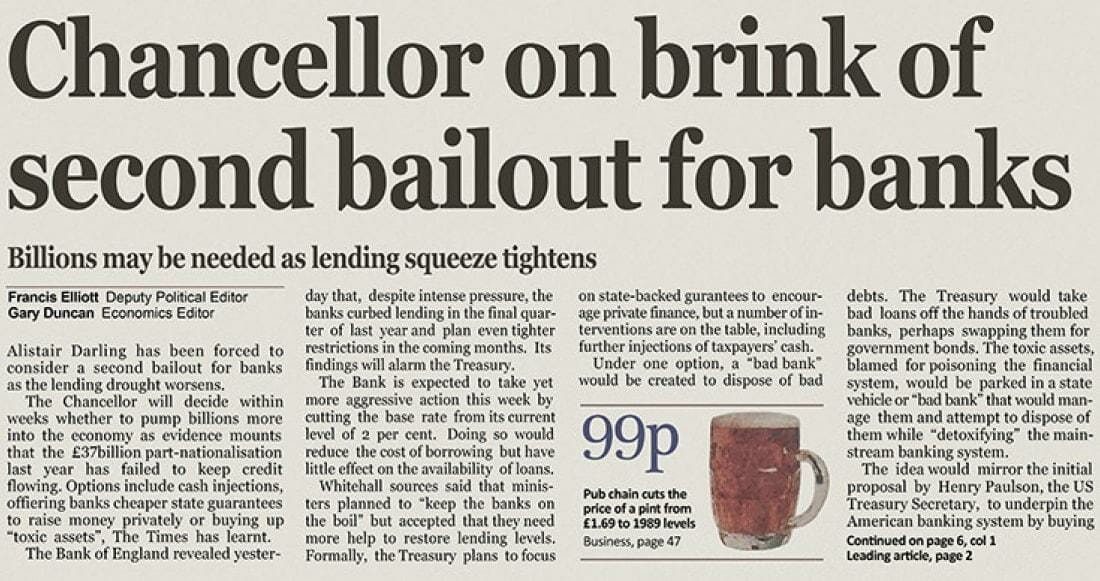

Vous souvenez-vous du message laissé par l’illustre Satoshi Nakamoto dans le tout premier bloc de la chaîne de Bitcoin ?

Traduction : « Le chancelier s’apprête à renflouer les banques pour la seconde fois ».

Difficile d’être plus clair… Et de la part d’un esprit capable d’inventer le Bitcoin, il faut tendre l’oreille. Oui, le Bitcoin, tout comme l’or, est une protection contre l’insolvabilité d’un système de création monétaire reposant sur la dette ou se laissant emporter dans les affres de l’hyperinflation. Si certains – comme votre serviteur, et d’autres – y voient une assurance contre la prochaine crise financière, rappelons que le sujet reste âprement discuté.

En ce qui concerne la protection offerte contre une société un peu trop à l’écoute, l’accueil éventuel reste aussi à relativiser : comme nous vous l’expliquions précédemment, les mouvements sociaux et les contestations de Hong Kong ont été accompagnés d’une forte augmentation momentanée de l’utilisation de cash, mais pas véritablement de Bitcoin. Cet état de fait pourrait s’expliquer notamment car la majorité de la population n’a – au mieux – qu’une connaissance très parcellaire de Bitcoin, et le contexte insurrectionnel mêlant insécurité et coupures d’Internet n’aide pas à son apprentissage en troisième vitesse et à son utilisation.

Pour finir, notons que certains diront que le Bitcoin n’est pas totalement anonyme, ce qui pourrait le discréditer à leurs yeux comme solution face à une surveillance plus ou moins perpétuelle. Et ils auront raison, car chaque utilisateur a une adresse publique qui peut théoriquement être reliée à une adresse IP, et donc une identité réelle. Mais au moins, en attendant que des évolutions du protocole ou les procédés d’anonymisation progressent, personne ne pourra vous empêcher d’utiliser vos bitcoins… et vous pourrez toujours transacter plus librement qu’avec le fameux crypto-yuan.

Le Journal Du Coin

Un article de la rédaction. Le Journal du Coin, premier média d’actualités francophone sur la cryptomonnaie, Bitcoin, et les protocoles blockchain.