Qu’est-ce que le lending ? Découvrez les revenus passifs en cryptomonnaies

La finance décentralisée (DeFi) a gagné (voire explosé) en notoriété tout au long de 2020 et 2021. La nécessité de décentraliser les marchés financiers est réelle, car des entités centrales contrôlent l’ensemble du fonctionnement de ce secteur.

Aujourd’hui, examinons en détail le lending, l’activité qui consiste à accorder des prêts en cryptomonnaies. Ce domaine a gagné en popularité dans la cryptosphère en très peu de temps, ce qui suscite beaucoup de mystères et d’intérêt de la part des utilisateurs et des investisseurs.

Les généralités sur le lending

Le concept du lending est assez simple. Les emprunteurs peuvent utiliser leurs actifs numériques comme garantie pour obtenir un prêt en fiats ou en stablecoins, tandis que les prêteurs fournissent les actifs requis pour le prêt à un taux d’intérêt convenu. Le lending peut également fonctionner dans le sens inverse. Les emprunteurs vont utiliser des fiats ou des stablecoins comme garantie pour emprunter des cryptoactifs.

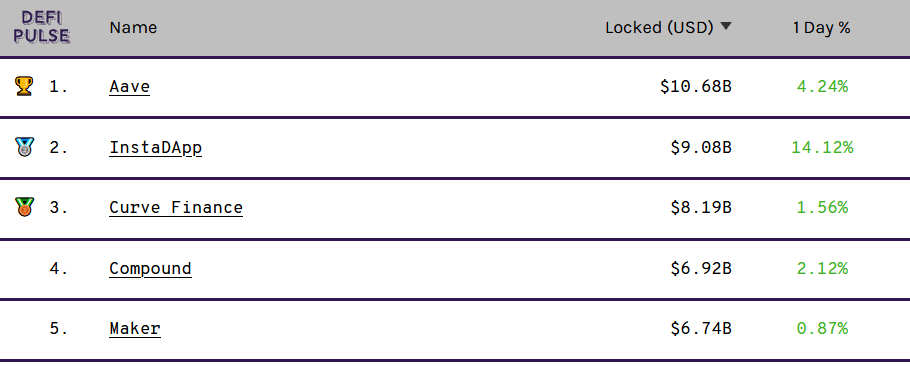

Les montants engagés dans les protocoles de lending décentralisés se sont envolés lors du récent bull run. D’une part, cela est dû à la hausse du cours de la majorité des actifs. D’autre part, c’est grâce aux juteux rendements que proposent ces plateformes. Jusqu’au mois de juin, Aave, Compound et MakerDAO se disputaient le haut du classement des plateformes de lending. Néanmoins, InsDapp à récemment gagné en popularité et déploie de nouvelle fonctionnalité grâce à sa dernière levée de fonds.

Sur quelles plateformes faire du lending ?

Comme souvent en matière de cryptomonnaies, un débutant peut facilement être déboussolé par la quantité d’options qui s’offrent à lui. Nous vous proposons donc un rapide tour d’horizon des plateformes de lending.

Le lending sur la finance décentralisée (DeFi)

Les plateformes de prêt décentralisées sont des protocoles autonomes auxquels tout le monde peut accéder à n’importe quel moment et sans KYC (une procédure de connaissance client).

À l’exception de Maker, dont le système de gouvernance décentralisé détermine les taux d’intérêt, ces plateformes proposent des taux d’intérêt qui varient en fonction de l’offre et de la demande d’un actif. Cette régulation cryptographique des taux d’intérêt peut entraîner d’importante hausses lorsqu’un actif connaît une forte demande.

Les protocoles, comme Compound ou Aave, vous permettent de prêter vos actifs numériques sans passer par un intermédiaire. Au lieu de cela, un smart contract sera utilisé pour s’assurer que le prêt sera correctement exécuté. Ce smart contract effectuera automatiquement des opérations lorsque les conditions prédéterminées sont remplies. Cela inclut le versement des intérêts qui peut être périodique, puis le dénouement du prêt lorsque les fonds sont remboursés.

Lorsque vous prêtez des cryptomonnaies, vous n’êtes plus en possession de vos actifs : vous les envoyez à un smart contract. Ce que vous obtiendrez en retour, ce sont des titres qui prouvent que vous êtes le propriétaire de ces actifs prêtés.

Le lending sur MakerDAO

MakerDAO est une decentralized autonomus organization, qui développe une technologie d’emprunt et d’épargne, ainsi qu’un stablecoin sur la blockchain Ethereum. Elle a créé un protocole permettant à toute personne possédant de l’ether (ETH) et un portefeuille MetaMask de prêter de l’argent sous la forme d’un stablecoin appelé DAI.

En bloquant des ethers, les utilisateurs peuvent créer une certaine quantité de DAI. Lorsque les utilisateurs sont prêts à débloquer leurs ethers, qui servent de garantie pour le prêt en DAI. Il leur suffit de rembourser le prêt ainsi que les frais éventuels. C’est ce projet qui a posé les fondements de ce que l’on nomme maintenant la finance décentralisée.

Lorsque la garantie d’un prêt passe en dessous d’un certain seuil, ce qui signifie que le prix de l’ether a trop baissé par rapport au montant de DAI emprunté, le prêt est liquidé. En d’autres termes, les ethers utilisés comme garantie sont vendus pour rembourser les DAI empruntés, plus les pénalités et les frais.

Le lending sur Aave

Aave est l’une des plateformes de lending les plus populaires du marché et a été pionnière dans l’utilisation des flash loans. Ces prêts instantanés non collatéralisés permettent aux utilisateurs d’emprunter des crypto-actifs sans garantie, de les utiliser pour acheter un actif, de vendre cet actif, puis de restituer le montant initial dans la même transaction, tout en empochant leurs bénéfices.

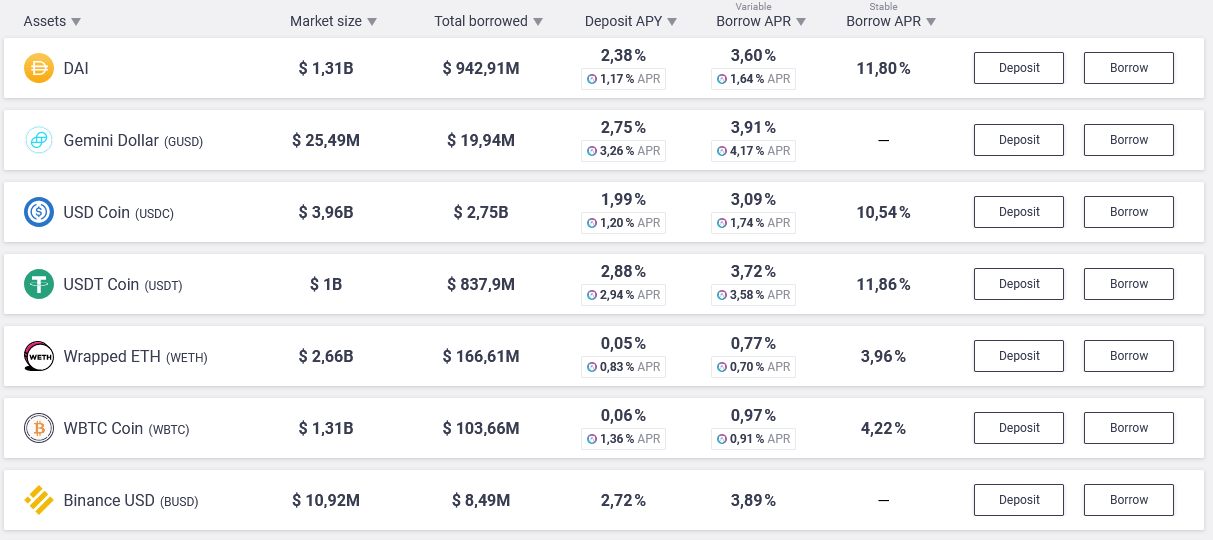

Sur la plateforme Aave, les utilisateurs déposent des actifs numériques dans des « pools de liquidités ». Ces derniers deviennent alors des fonds que le protocole peut ensuite prêter. Toute personne qui dépose ses tokens dans un pool et « fournit de la liquidité » reçoit des aTokens (« a » pour Aave). De ce fait, si vous déposez des DAI dans la pool de liquidités, vous recevrez des aDAI en retour.

Les plateformes de lending sur les exchanges centralisés

Les plateformes de lending centralisées ressemblent davantage à des fintechs traditionnelles qui travaillent avec des cryptomonnaies. Ces plateformes ont tendance à proposer des taux d’intérêt déterminés par l’entreprise, qui peuvent être supérieurs à ceux proposés par les protocoles de DeFi. Mais, pour y accéder, vous devrez cette fois-ci suivre la procédure KYC afin d’ouvrir un compte.

Parmi les plateformes de lending centralisées les plus populaires, nous pouvons citer Binance, Coinbase et Nexo. Ces plateformes sont beaucoup plus accessibles aux débutants que les protocoles de la DeFi, tant du point de vue des risques que de la facilité d’utilisation.

Le lending sur Binance

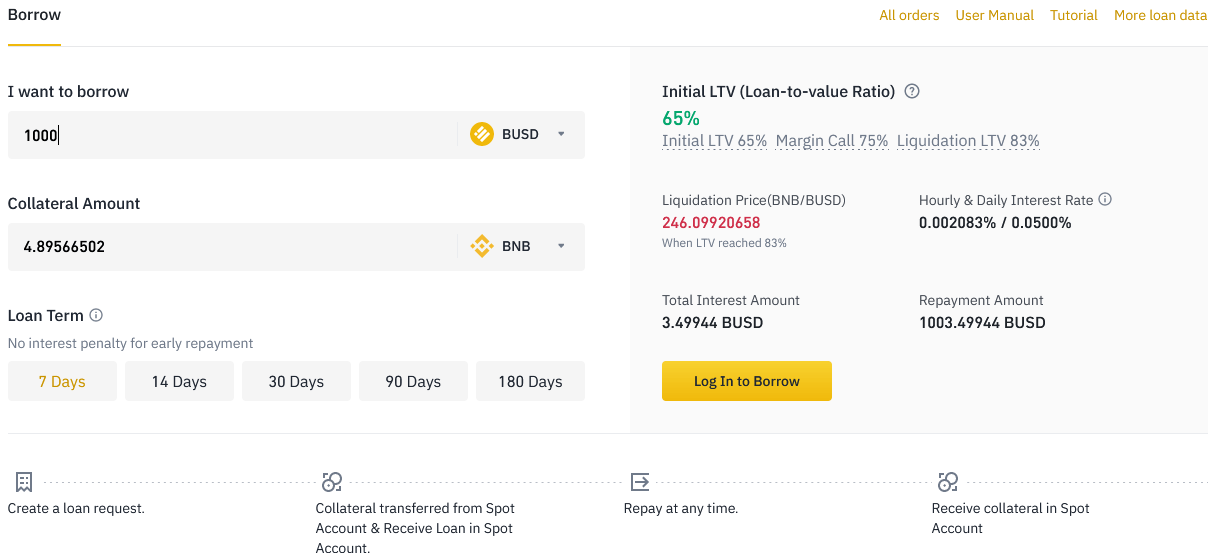

Sur Binance ,plus question de smart contracts et de pool de liquidités. Vous entrez dans le monde de la CeFi qui, par opposition à la DeFi, est centralisée. Ici, l’exécution des prêts et la conservation des actifs sont assurées par la plateforme, en l’occurrence Binance.

Les conditions de prêts sur une plateforme centralisée sont généralement moins flexibles que sur leurs homologues décentralisées. Comme vous pouvez le voir ci-dessus, Binance ne propose « que » 5 échéances différentes allant de 7 jours à 3 mois. Vous pouvez bien sûr diviser votre capital crypto et prêter sur plusieurs horizons de temps. Cela vous permettra de faire travailler votre capital, tout en en récupérant une partie rapidement. Une fois que les fonds sont engagés, il n’est plus possible de revenir en arrière.

Les avantages et les inconvénients du lending

Le lending présente des avantages indéniables, mais aussi des risques et divers inconvénients. Avant de vous lancer dans l’aventure des prêts en cryptomonnaies, il vous faut peser le pour et le contre de cette allocation de vos fonds.

Quels sont les avantages du lending ?

Des taux d’intérêt attractifs

Le principal avantage du lending reste les taux d’intérêt particulièrement attractifs. Le taux d’intérêt maximal du livret A pour 2021 est fixé à 0,5 %. À titre de comparaison, le rendement moyen des prêts en USDC est de 6 % et de 8 % pour l’USDT, en juillet 2021. Enfin, le rendement annuel moyen de l’indice boursier phare des États-Unis, le S&P500, est de 8 % entre 1957 et 2018. Vous pouvez donc, en quelques étapes, obtenir un rendement similaire à celui des meilleurs gestionnaires de fonds.

La protection face à la volatilité

En théorie, vous pouvez prêter le crypto-actif que vous voulez. Cependant, le prêt de stablecoins est un formidable outil de protection du capital. En prêtant des stablecoins, vous êtes en mesure de faire croître votre capital, sans vous exposer à la volatilité des actifs numériques. Bien sûr, vous devez garder à l’esprit que le risque zéro n’existe pas, surtout dans l’univers des cryptomonnaies.

Des termes flexibles

Lorsque vous êtes face à votre banquier, il n’est pas toujours aisé, voire absolument impossible, de négocier les termes de votre contrat de prêt. En matière de lending ,il existe un large éventail de possibilités. Vous pouvez engager des fonds pour une durée indéterminée, ou choisir d’obtenir un meilleur rendement et bloquer vos fonds pendant quelques mois. Certaines plateformes proposent un échéancier de remboursement mensuel, mais il est aussi possible de rembourser le prêt d’une traite. Dans le cas général, votre banquier ne vous laissera pas cette option, car il se rémunère sur les intérêts que vous versez et parfois sur l’assurance du prêt.

Quels sont les inconvénients du lending ?

Les risques du marché et la liquidation

Les cryptomonnaies sont l’une des classes d’actifs les plus volatils. Si vous empruntez sur une large part de votre portefeuille et que le prix chute, vous pouvez être amené à déposer davantage de devises pour augmenter votre collatéral. Par ailleurs, la plateforme de prêt peut vendre une partie de vos actifs pour réduire votre ratio prêt/valeur. Cela signifie que les emprunteurs doivent surveiller attentivement leur ratio de collatéral pour s’assurer une marge de sécurité.

Les risques technologiques

Au sein de l’écosystème de la DeFi, ce sont des smart contracts qui régissent le fonctionnement des prêts. Il est donc possible que des erreurs ou des failles dans ces contrats soient exploitées par des acteurs malveillants pour subtiliser les fonds déposés en collatéral. Chaque semaine, nous avons au moins une nouvelle annonce d’un protocole de DeFi subissant un hack. Néanmoins, sur les plateformes vétéranes, comme Compound ou Aave, ce risque est moindre bien que toujours présent.

L’arbitrage automatique des taux d’intérêt

En ce qui concerne les solutions décentralisées, l’afflux massif de capitaux sur un protocole donné va grandement influer sur les taux d’intérêt. Si vous placez un des actifs numériques sur une plateforme et qu’une whale a la même idée que vous, il est possible que le rendement effectif de vos devises numériques diminue fortement. Si vous n’êtes pas attentifs, il est donc possible de passer à côté de quelques pour cent de rendement.

Thomas G.

Financier et juriste, je suis passionné par les cryptomonnaies depuis leur apparition sur le Deepweb. Fervent supporter du Bitcoin, je suis convaincu que les devises numériques joueront un rôle déterminant dans l'avenir de nos sociétés. Je m'intéresse tout particulièrement aux aspects financiers et législatifs des cryptomonnaies.