Crédit Suisse tousse, le marché financier mondial retient son souffle

Moment de vérité – La situation économique mondiale est actuellement très dégradée. Inflation à deux chiffres en zone euro, retour de la guerre sur le vieux continent, chaîne logistique abimée par la crise covid et les confinements chinois notamment… Les marchés actions et crypto ont marqué le pas en fin d’année 2021 et sont en chute libre depuis. Une situation critique, peut-être même à un niveau systémique. Diverses institutions financières se trouvent en situation délicate et font ressurgir les démons de 2008 et la crise des subprimes.

Too big to fail acte 2 ?

En septembre 2008, à la suite de la crise des subprimes (engendrée par des pratiques bancaires néfastes) Lehman Brothers fait faillite et entraîne les marchés financiers mondiaux dans sa chute. Figurant parmi les plus grandes banques américaines, Lehman Brothers fait voler en éclat l’adage « too big to fail » (trop importantes pour échouer). Les banques concurrentes (Bank of America, JP Morgan), un temps pressenties pour intervenir et enrayer la banqueroute, aident finalement la banque Bear Stearns, elle aussi, au bord de la faillite.

Depuis plusieurs jours, divers signaux, amplifiés par des rumeurs insistantes, laissent à penser que le très réputé Crédit Suisse pourrait se trouver actuellement dans la même situation que Lehman Brothers, il y a près de quinze ans. Ces banques sont identifiées comme portant un risque systémique si elles venaient à faire défaut. Elles sont si capitalisées, connectées et si impliquées aux quatre coins du monde que l’échec de l’une d’entre elles pourrait avoir des répercussions mondiales.

En 2008, lorsque la crise financière s’est propagée au reste de la planète par ricochets et effets de vases communicants, des établissements étrangers ont dû mettre la clé sous la porte également. À cause de la gestion irresponsable de certains banquiers (euphémisme) qui se croyaient trop forts pour tomber.

Plusieurs signaux historiquement inquiétants pour le Crédit Suisse

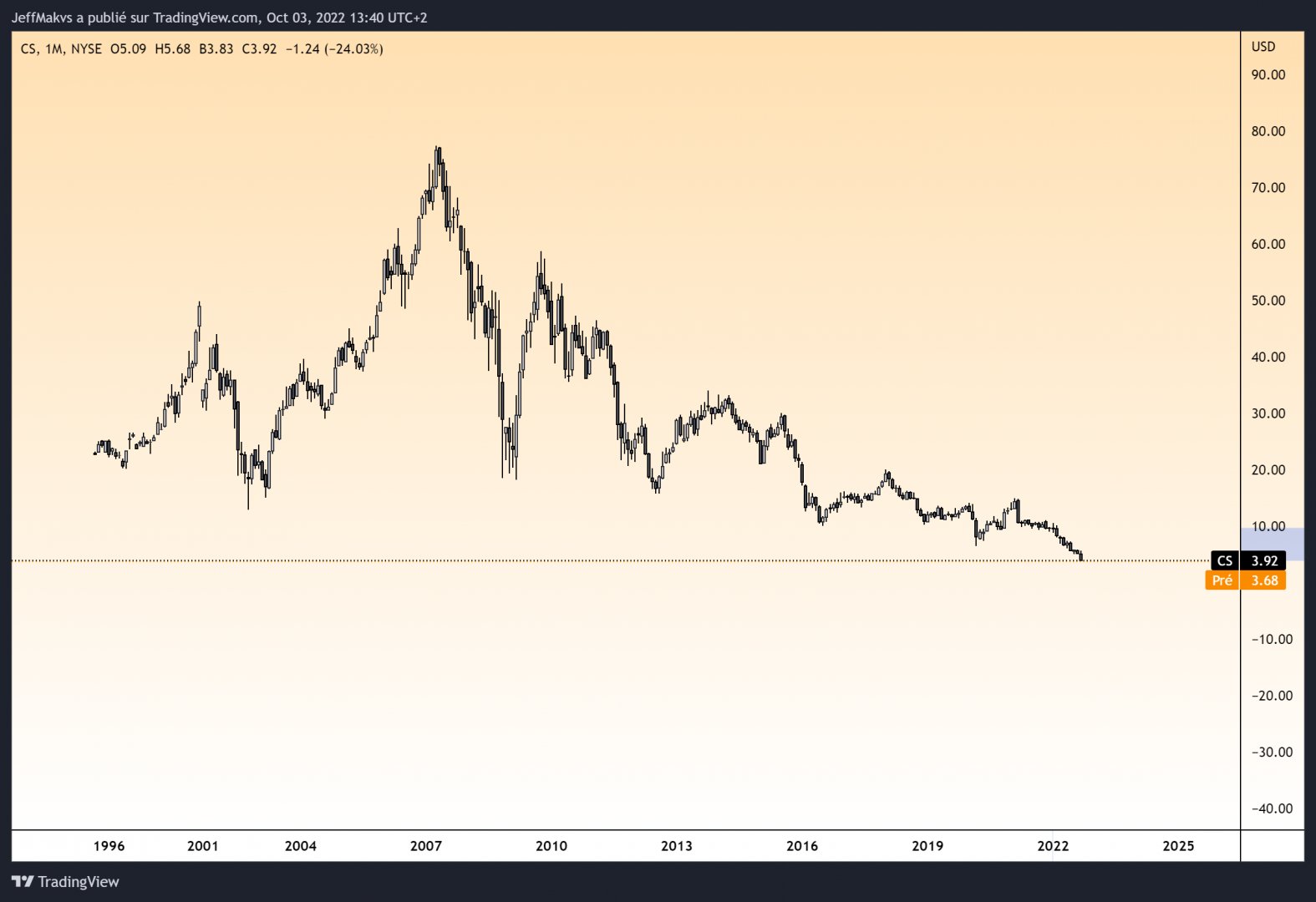

L’action de la fameuse banque suisse n’a jamais retrouvé les sommets qu’elle a côtoyé entre avril et mai 2007. A son plus haut historique, elle cotait à 77$. Elle ne vaut plus que 3,81 $ (dernière cotation à la clôture de la semaine dernière), et à 3,69$ en « pré-market ». C’est à dire une baisse vertigineuse de 95% depuis 2007. L’action a également perdu 50% de sa valeur depuis le début de l’année 2022.

Avec internet et la demande ininterrompue pour le trading, certains « brokers » proposent aux traders de placer des ordres lors du « pré-market », avant l’ouverture officielle de la bourse. L’ouverture de Wall Street aujourd’hui à 15h30 heure française devrait être scrutée avec attention. Elle pourrait donner la tendance des prochaines semaines, voire mois et années.

L’ensemble du marché actions se trouve sur un support technique à ne pas perdre. Or les rumeurs concernant la probable insolvabilité du Crédit Suisse pourrait faire plonger les marchés mondiaux et finir par acter une récession qui nous nargue depuis quelques semaines.

Or on sait très bien que si le Crédit Suisse se trouvait dans une position délicate, cela ne serait pas annoncé juste avant l’ouverture d’une session boursière cruciale… Rapidement, plusieurs internautes relèvent qu’en son temps, Bear Stearns tenait la même position publique, « quelques minutes » avant la chute de l’empire.

Cela n’implique pas un destin similaire, mais le parallèle reste intéressant à mentionner. Parmi les signes concrets qui attirent l’attention des acteurs du marché, les « credit default swap » (CDS). C’est grossièrement une assurance contre un potentiel défaut. Cette « assurance contre la faillite » vient d’atteindre le niveau historique de 2008.

Cette semaine boursière risque d’être décisive pour l’avenir de l’économie mondiale. En cas de défaut d’un acteur financier majeur (Crédit Suisse et d’autres noms circulent) pourrait nécessiter une intervention des banques centrales, comme en 2009. La Banque of England est intervenue la semaine dernière pour éviter un effondrement des fonds de pensions britanniques. Politique de court terme pour stopper l’hémorragie ou réel pivot dans la politique monétaire des banquiers centraux ? Réponse dans les jours qui viennent.

Jeff Makvs

Enfant d’internet, j’essaie de me coucher chaque soir moins bête que la veille, notamment en observant la blockchain et ses acteurs. Je me réjouis de partager mes découvertes dans cet écosystème fascinant et avant-gardiste dès que j’en ai l’occasion : avant j’écrivais dans mon journal, maintenant j’écris dans le vôtre !