Tether Ltd., Bitcoin et le marché « libre »

Ce qui n’empêche pas les gros poissons de nager en eaux troubles. – Le 13 juin 2018 est sortie une étude très remarquée concernant la relation potentielle entre Tether et Bitcoin (avouez que l’euphémisme est plutôt smooth, non ?). Au Journal du Coin, on ne pouvait pas l’ignorer, même si elle nous a fait grimacer. Personnellement, à part soupirer devant un énième papier paré de l’aura universitaire repartagé en vagues sur les réseaux sociaux et dans les journaux grand public, ça ne m’a pas inspiré grand chose au départ.

J’ai commencé par lire les autres articles qui bourgeonnaient dans la presse à ce propos, et j’ai sans doute été légèrement agité par des haussements d’épaule dédaigneux.

Et puis j’ai lu l’abstract de l’article, comme la plupart d’entre vous. J’ai encore fait la grimace. Quelle découverte, vraiment ! Le Tether (USDT) aurait un impact sur le prix de Bitcoin ? Non, sans déconner ! Habitué aux articles parfois mal informés quand il est question de cryptomonnaies, j’ai failli en rester là : Etant donné que nombre d’exchanges, en délicatesse avec le système bancaire, trouvent un intérêt à utiliser le Tether USD (USDT), stablecoin dont le but annoncé est de respecter continuellement une quasi parité avec le dollar, comme semblant de dollar sur leur plateforme, est-il vraiment si étonnant de voir que le prix de Bitcoin est dépendant des volumes de Tether échangés contre lui ? A première vue, non, évidemment.

Mais, même si j’aime beaucoup suivre le principe du Rasoir d’Ockham (« Pourquoi faire compliqué quand on peut faire simple ? »), j’ai par curiosité et sur demande de la rédaction décidé d’égayer joyeusement mon week-end en lisant l’étude en tant que telle. Je ne sais pas encore si je le regrette ou pas.

Contextualisons rapidement l’étude, avant de nous y attaquer à proprement parler.

Merci également de noter que les illustrations, figures ou tableaux et données présentés sont issus de l’article original présenté.

Auteurs

L’étude, sobrement intitulée “Le Bitcoin est-il vraiment indépendant de Tether ?” (Is Bitcoin Really Un-Tethered ?), est co-rédigée par John M. Griffin et Amin Shams. Ces deux auteurs, décriés par la communauté crypto comme de simples no-coiners depuis la sortie de leur étude, ne sont quand même pas des perdreaux de l’année en ce qui concerne les manipulations de marché, c’est même justement leur spécialité. Auparavant, ils ont par exemple déjà co-publié une étude démontrant une manipulation du Volatility Index (VIX) du CBOE, au cours de laquelle les petits et moyens épargnants étaient fortement manipulés par les plus gros bonnets, et perdaient en conséquence de l’argent en prenant des décisions biaisées par cet index truqué. Vous savez, le CBOE, le même qui a lancé l’année dernière les premiers contrats à terme sur Bitcoin (Bitcoin Futures). Mais ce ne sera pas le sujet de cet article.

Une autre critique qui leur est faite est que l’article en question n’est pas (encore) peer-reviewed, ce qui est tout à fait vrai et peut faire douter du sérieux de l’étude et des conclusions tirées, et c’est bien normal. Mais il s’agit d’une étude rendue d’abord disponible sur SSRN, pour être mise à disposition du monde universitaire spécialisé, qu’il soit lu et partagé, et qu’ensuite des remarques soient remontées aux auteurs pour corrections potentielles, avant la soumission potentielle à revue. C’est relativement classique en sciences sociales, même si je ne m’avancerais pas à dire que cet article sera forcément soumis ensuite à un comité de lecture d’une grande revue de recherche.

Pour résumer donc le contexte de l’étude : prudence oui, mais rejet systématique sans y jeter un œil simplement parce que la forme ne plait pas, non merci.

Disclaimer — Mise au point avant de commencer

Je fais donc d’abord une petite digression sur ce que sera et ce que ne sera pas cet article :

Ce sera donc un article tentant de résumer de façon synthétique le point de vue des auteurs de l’étude initiale, présentant leurs réflexions et hypothèses, une partie de leurs expérimentations, leurs résultats et les conclusions qu’ils en tirent. Dans ce but, je vais me permettre au cours de l’article diverses simplifications, comme par exemple de ne pas entrer dans le détail des calculs de corrélation et de ne fournir que quelques graphiques de l’article original. S’il m’arrivera peut-être à l’occasion de souligner que certains de leurs points de vue peuvent sembler étonnants, ce sera tout.

Je ne prends aucune position personnelle concernant le fond de leur propos dans cet article, je sais reconnaître quand quelque chose outrepasse mes limites, et jusqu’à preuve du contraire, je suis contributeur d’articles d’opinion au Journal du Coin et non inspecteur au département de cyber-criminalité toulousain.

En conséquence de quoi, ce que ne sera pas cet article : une prise de position ferme et définitive sur une potentielle manipulation massive du marché des cryptomonnaies, une enquête digne de Cash Investigation avec un plan large d’Elise Lucet retrouvant et interrogeant avec panache les dirigeants de Tether Ltd. ou de l’exchange Bitfinex, un nouvel épisode de Kingsman : Services Secrets où toute l’équipe du Journal du Coin partirait dans un tour du monde pour suivre les mouvements de fonds suspects agitant la cryptosphère et retrouverait la trace de la banque gardant les fameux dollars réels supposés soutenir l’USDT sur la base d’1 USDT = 1 USD réel dans un coffre bien gardé, le tout sur fond d’humour anglais pas piqué des hannetons…

Donc toute erreur, imprécision ou mauvaise interprétation sont du seul fait des auteurs initiaux, étant donné que — sauf mention explicite — je ne fais que retranscrire leur point de vue.

Merci également de noter que, comme l’ont fait remarquer certains articles, du fait du caractère nouveau et totalement volatile du cours de Bitcoin, ainsi que de la difficulté d’agglomérer et interpréter autant de données en parallèle que celles contenues sur les deux blockchains Bitcoin et Tether, il n’est pas certain que les méthodes utilisées et les résultats associés soient forcément réellement statistiquement significatifs comme l’on pourrait s’en contenter dans d’autres domaines. La prudence est donc de mise, à la fois dans l’interprétation et la foi à accorder aux défenseurs et aux détracteurs de cette étude, qui a déjà le mérite de mettre les pieds dans le plat.

Désolé donc, ça risque d’être un peu plus ennuyeux. Ou pas, après tout. Allez, c’est parti, allons explorer le fonctionnement d’un marché parfaitement libre, selon nos nouveaux informateurs, John M. Griffin et Amin Shams.

Le pourquoi de l’étude

Les auteurs sont les premiers à reconnaître le caractère spécifique du domaine de l’innovation : quand quelque chose de nouveau aux grandes potentialités apparaît, il n’est pas rare selon eux de voir se mêler à la fois l’innovation initiale, mais aussi une spéculation grandissante, et avec elle, de possibles comportements répréhensibles. Ils détaillent pour étayer leur propos divers exemples de “bulles” passées, en lien avec des innovations technologiques qui se sont malgré tout affirmées par la suite, par exemple la Railway Mania à la suite de laquelle survint le krach de 1847. L’exemple montre que même si une bulle spéculative s’était formée, il semblerait bien qu’aujourd’hui le train et les chemins de fer existent toujours. Le but de l’article n’est donc pas de discuter de la légitimité, la légalité, les utilisations possibles ou encore la viabilité des cryptomonnaies en tant que telles, pour venir expliquer aux crypto-afficionados qu’ils sont bien bêtes de s’embarquer dans l’aventure. Non, mais par contre, le but est de signaler que, d’après les auteurs de l’étude, le caractère dérégulé du marché des cryptomonnaies n’en fait pas pour autant un véritable marché libre, puisque des gros poissons parmi les principaux protagonistes de ce marché seraient capables de le manipuler occasionnellement.

Les auteurs font ensuite une petite cabriole conceptuelle, consistant à dire qu’il faudrait sans doute de nouvelles réglementations et des organismes de contrôle pour s’assurer du caractère véritablement libre du marché des cryptomonnaies. Là, je dois ouvrir une petite parenthèse pour vous préciser que je trouve assez cocasse d’un point de vue libertarien de voir que des spécialistes des manipulations de marché, ayant démontré que de telles manipulations existaient bien sur des places de marché régulées, ont comme panacée à proposer à des marchés passablement dérégulés possiblement manipulés une petite dose supplémentaire de réglementation. Est-ce que cela changerait réellement quelque chose ? J’imagine que l’avenir nous le dira.

|

|

L’étude

L’étude tente d’examiner diverses interactions entre les diverses cryptomonnaies principales, mais en particulier entre le Dollar Tether (USDT) et Bitcoin (BTC). Pour rappel, l’USDT est émis par une société, Tether Ltd., sur la base annoncée de réserves de véritables dollars qui seraient la base physique des avoirs USDT émis par Tether Ltd. Ainsi donc, l’USDT est une sorte de cryptomonnaie fiat, un dollar-like, dont le taux sur les exchanges mime relativement fidèlement le véritable dollar.

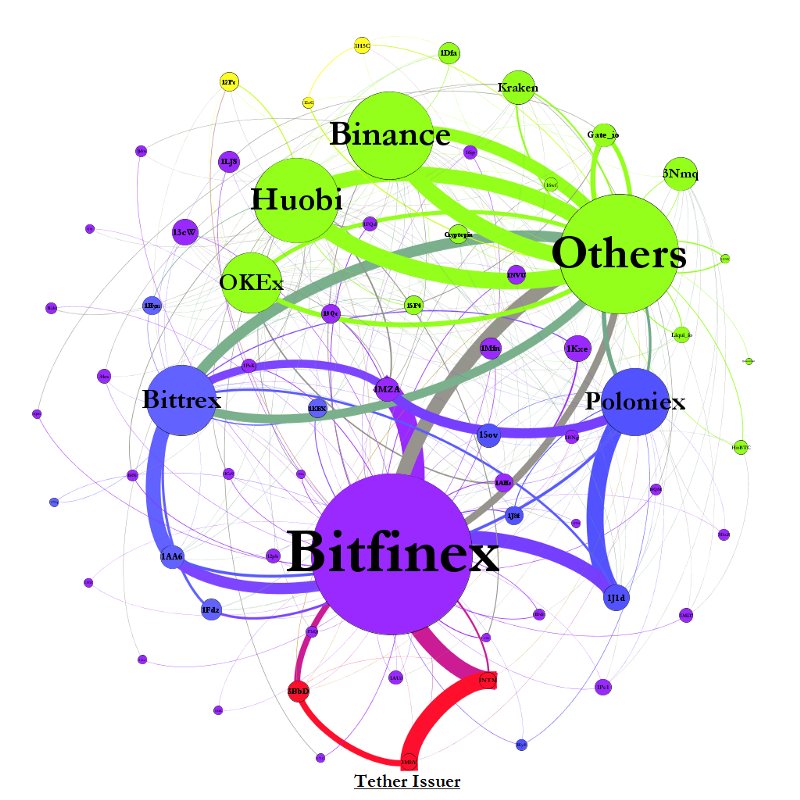

Les auteurs ont analysé les données des blockchains Bitcoin et Tether, couplant toutes leurs observations systématiquement en scrutant les deux chaines en question. Ils ont, par diverses modélisations, procédé à l’identification de différents groupes de wallets des participants au marché crypto. Ils ont donc ciblé plus spécifiquement 680 000 wallets identifiés comme rattachés à l’exchange Bitfinex, 950 000 wallets à Poloniex et 1,4 million à Bittrex, au total.

Notons bien qu’ils ne précisent pas ce qu’ils entendent par “rattachés à” : il n’est pas précisé initialement si l’on doit comprendre que seuls sont comptabilisés les wallets propres aux staffs des exchanges, ou bien tous les wallets clients des exchanges. On concluera, après lecture de l’étude, que les auteurs ne s’intéressent qu’aux mouvements de fonds douteux massifs et coordonnés dans le temps. On peut donc déduire que la base de leurs observations est bien la totalité des wallets, clients compris ; mais justement parce qu’ils cherchent en réalité à distinguer les mouvements de fonds « normaux » des mouvements douteux.

Un scénario est présenté par les auteurs : pour eux, les USDT émis par Tether Ltd seraient initialement envoyés vers l’exchange Bitfinex. De là, ils pourraient patienter un temps. Si Bitcoin venait à connaître une période particulièrement difficile, avec une série de retours journaliers négatifs, les USDT transiteraient alors vers deux autres exchanges, Poloniex et Bittrex, en passant par des wallets intermédiaires et sur un délai de 3 à 4 jours pour rendre leur traçabilité inter-chaines plus complexe. Une fois arrivés, ils seraient massivement “déversés” sur le marché, en les tradant contre du Bitcoin à la hausse, de manière à stabiliser un cours Bitcoin en chute, mais également récupérer du Bitcoin par la même occasion. Les USDT émis et finalement déversés infuseraient alors au sein des différents exchanges du marché crypto progressivement. Les BTC récupérés, quant à eux, retransiteraient ensuite par d’autres wallets intermédiaires, resteraient en séquestre encore 3 ou 4 jours, puis reviendraient vers Bitfinex qui les stockeraient sur une adresse de cold storage. Une portion de ces BTC seraient possiblement ensuite revendus pour couvrir les EOMR (End Of Month Returns, très sommairement les fonds de réserve fractionnelle) nécessaires aux opérations bancaires de Bitfinex, ce qui pourrait occasionner également une pression baissière sur le cours en forme de cercle vicieux selon la forme que prend cette vente (sur les exchanges, en OTC, etc).

Le problème du statut du Tether

Pour savoir si l’on observe un réel lien dans le sens d’une possible manipulation du cours de Bitcoin avec de l’USDT, les auteurs doivent déterminer si le Tether est réellement demandé et utilisé par les participants au marché des crypto.

Ainsi, ils posent les hypothèses suivantes :

- Le Tether est demand-driven, ou pulled, ce qui sous-entendrait plusieurs choses : d’abord, qu’il est demandé et acheté/revendu sur les exchanges cryptos pour son caractère utile pour les participants au marché, ensuite que ces derniers trouvent un intérêt dans son caractère de pseudo dollar stable, enfin qu’il puisse à l’occasion servir de stabilisateur inter-exchanges acceptant l’USDT comme base de trading pour éviter de trop grandes disparités de prix occasionnelles pour une cryptomonnaie à un moment donné entre les différents exchanges concernés.

- Ou alors, le Tether est supply-driven, ou pushed, dans le sens où il est certes utilisé par les participants au marché puisqu’il est là, mais que ses diverses émissions et propagations dans le marché n’obéissent pas à une véritable demande, mais sont ensuite déversées sur les participants.

Quelle que soit l’hypothèse valide, les auteurs estiment avoir suffisamment d’éléments pour déduire que le Tether est émis dans une situation bien précise : en cas de dégringolade du cours de Bitcoin, des USDT peuvent être émis pour venir créer des lignes de support relativement fictives. (Notons qu’ils ne le sont pas systématiquement, sinon nous serions littéralement noyés sous les USDT ces derniers temps.)

Mais certains comportements font dire aux auteurs que le Tether serait bien pushed sur le marché. Par exemple, si l’USDT était pulled-driven, Tether aurait tendance à émettre de nouveaux tokens USDT seulement en période où l’USDT présenterait un possible avantage sur le dollar au niveau du cours USDT/USD, puisqu’ils sont censés être backés par de véritables dollars. Il semblerait d’après les auteurs que ce ne soit pas le cas.

Inversement, certains mouvements de fonds (Tether et Bitcoin) font dire aux auteurs que le Tether serait effectivement pushed-driven, parmi lesquels le fait qu’ils observent à priori de façon répétée des émissions d’USDT vers Bitfinex, en suivant des périodes baissières du BTC, suivies effectivement de mouvements d’USDT vers Poloniex et Bittrex, et d’achats massifs sur ces trois exchanges de Bitcoin ; tous ces événements se prolongeant ensuite par des reversals positifs jugés par les auteurs comme ne pouvant pas être statistiquement le fruit du hasard et comme déviant beaucoup trop fortement de la norme.

Les émissions d’USDT sont considérées par les auteurs comme ne pouvant pas simplement répondre à une demande du marché, puisque les flux suivants les émissions sont systématiquement associés avec des multiplications du volume courant d’échange moyen de l’USDT contre du BTC par 3,55 en moyenne à chaque fois.

Le problème d’une possible manipulation du cours

|

|

Á gauche, le flux moyen horaire d’USDT (exprimé en BTC) depuis Bitfinex vers Poloniex et Bittrex dans les jours suivants une émission d’USDT ; à droite, le même flux les jours sans émission d’USDT (graphiques couvrant la période mars 17-mars 18).

Les auteurs constatent que, sur une période courant de mars 2017 à mars 2018, il est possible d’identifier au total 87 heures douteuses, qui sont les heures ayant suivi des tendances fortement baissières du BTC, à la suite desquelles des USDT ont été émis puis transférés vers Bitfinex, et après quoi ont été observés de fortes remontées du cours de Bitcoin pour atteindre des paliers de supports à priori relativement artificiels. L’étude cite plusieurs chiffres : ce volume horaire douteux correspond à moins de 1% du temps étudié, et pourtant il est associé avec plus de 50% du retour positif observé concernant Bitcoin sur la période totale et avec plus de 64% des retours positifs concernant les autres alt-coins principaux (DASH, ETH, ETC, LTC, XMR, ZEC).

D’après eux, l’USDT est utilisé de cette manière douteuse seulement dans le contexte d’une baisse du cours de Bitcoin et pour le stabiliser, et jamais dans les périodes haussières pour par exemple accentuer une possible réaction compulsive des marchés et entraîner une hausse possiblement accentuée.

|

|

Blockchain Tether : à gauche, envois d’USDT depuis Bitfinex en période de « shock négatif » ; à droite en période de « shock positif ».

|

|

Blockchain Bitcoin : à gauche, réception de bitcoins en période de “shock négatif” ; à droite, en période de “shock positif”.

Les différentes observations réalisées par les auteurs impliquent aussi l’observation de périodes dites placebo, que nous pourrions rapprocher de périodes témoins, au cours desquelles aucun Tether n’était émis et le marché des crypto suivait simplement (si l’on peut dire) son cours. Ces périodes témoins ont permis aux auteurs de calculer des lignes de base qu’ils ont ensuite utilisées comme des marqueurs de comportement dits “normaux” pour le marché (que nous résumerons sommairement à des base points, dont nous parlerons ensuite) ; afin de pouvoir les comparer avec les périodes douteuses évoquées précédemment et de définir des degrés de variation considérés comme anormaux et ne pouvant être le simple fruit ou bien du hasard ou bien d’un Tether pulled.

Ainsi, quand aucun token USDT n’est émis, ou quand les performances du prix du BTC sont positives, les performances passées à l’échelle de la journée du prix du Bitcoin sont totalement décorrélées d’avec les performances futures, dans un sens ou dans l’autre, d’après les auteurs. A contrario, quand des tokens USDT sont émis, après une performance négative du prix du Bitcoin, les auteurs observent que pour une baisse de 1% du prix du BTC s’ensuit un reversal positif décalé de quelques jours de près de 14,8 base points, là où la variation attendue d’une baisse de 1% du prix journalier du BTC est habituellement associée à un impact quasi nul statistiquement en temps normal sans émission d’USDT. J’appelle encore votre attention sur le fait qu’il est difficile à l’heure actuelle de savoir si ces divers calculs statistiques sont réellement significatifs dans le contexte des crypto-actifs, même si sur le papier cela peut sembler être le cas.

Le repère aberrant des chiffres ronds

Un autre point curieux est soulevé par les auteurs de l’étude : ils soulignent que d’après la littérature béhavioriste financière (étude des comportements sur les marchés financiers), les points d’ancrage de type prix ronds ont une importance lorsque un actif gravite à la hausse ou à la baisse autour d’une de ces valeurs rondes. Les auteurs font l’hypothèse que leurs conclusions sur une manipulation de marché seraient accréditées d’autant plus que les émissions d’USDT auraient lieu autour de ces valeurs rondes, car cela pourrait signifier qu’une manipulation est en cours, cherchant à emporter le plus de participants réguliers possibles dans la boucle.

Pour “prouver” leur hypothèse, ils ont regardé le volume d’USDT émis et circulants entre les trois exchanges principaux cités, et arrivent à la conclusion qu’il y a une hausse de volume USDT conséquente aux alentours de ces valeurs rondes, avec des diminutions soudaines et brutales de ces mêmes volumes une fois que les valeurs rondes de soutien sont atteintes.

Le caractère coordonné des différentes transactions observées finissent de convaincre les auteurs qu’il ne s’agirait pas de simples variations spontanées, attribuables ou bien au hasard ou bien à la demande classique.

Concernant les EOMR (End Of Month Returns) bancaires

Si aucun USDT n’est émis, les auteurs ne notent pas d’impact particulier sur le prix de Bitcoin. Dans le cas d’une émission USDT cependant, il semblerait qu’après le délai de 3 à 4 jours de transfert des USDT depuis Bitfinex, un retour négatif est observé, lequel est interprété par les auteurs comme une conséquence d’un possible cash out de bitcoins vers de vrais USD pour constituer une part de la réserve fractionnelle de dollars que Bitfinex détiendrait pour backer ses tokens.

Il est important de préciser encore qu’il s’agit d’une pure hypothèse des auteurs, qui n’apportent pas beaucoup plus d’éléments pour l’accréditer. Notamment, ils ne se prononcent pas sur la modalité de vente de ces bitcoins : une vente sur un des exchanges principaux ? une vente OTC (aux enchères, directe, en dehors d’un exchange) ? Une autre modalité ? On ne peut pas se prononcer en l’état.

Concernant l’utilisation potentielle d’USDT en cross-exchange

Les auteurs étudient également la possibilité que l’utilisation de l’USDT soit principalement due à une utilisation inter-exchanges acceptant l’USDT, avec des participants au marché qui feraient aller et venir de l’USDT entre Bitfinex, Poloniex et Bittrex, selon les différences de cours du BTC entre ces exchanges, pour acheter du BTC au moins cher selon le cours.

Cette hypothèse n’est pas accréditée par les données, selon les auteurs. En effet, autant les mouvements d’USDT ont bien lieu dans le sens Bitfinex vers Poloniex et Bittrex, autant ils n’ont lieu qu’anecdotiquement dans le sens inverse, ce qui semble alors incohérent dans ce contexte de cross-exchange. Seuls des mouvements de BTC ont lieu massivement vers Bitfinex.

Conclusion

Les auteurs concluent donc à la possibilité d’une manipulation du cours du Bitcoin, par le biais de l’USDT, lequel aurait été utilisé pour stabiliser le cours lors de certaines de ces chutes, à l’aide d’émissions vers Bitfinex, et de redistributions pour revente contre BTC principalement sur Poloniex et Bittrex.

Je le répète une dernière fois : il n’est pas question pour moi de juger de la véracité des hypothèses et des conclusions de cette étude, mais simplement de vous les présenter.

A tout le moins, il semblerait qu’on ne puisse nier à l’USDT un impact probable sur le cours de Bitcoin. Le pourquoi du comment reste pour le moment bien plus complexe à interpréter, et ce n’est pas le but de cet article.

[es_tradingview symbol= »btcusdt » interval= »W » height= »400″ colors= »Light »]

Lire aussi : Microsoft et Adents en partenariat : blockchain et IA au profit de la logistique

Source : BitcoinMagazine ; CCN ; CoinDesk || Images from Shutterstock