Les banquiers n’aiment pas perdre – Pourquoi les taux fixes pourraient disparaître

Cela vous a peut-être échappé, mais selon Capital, la Banque Centrale Européenne veut forcer la France à avoir recours aux taux variables afin de financer les prêts immobiliers. Il faut l’avouer, les taux fixes c’est une spécificité française. La plupart des pays européens ayant recours, depuis déjà un moment, aux taux variables. On va déjà faire ici une rapide explication du rôle des taux d’intérêt.

Taux d’intérêt variable et fixe

Assez rapidement, pour ceux qui ne sont pas au courant :

- Emprunter à taux fixe = vous empruntez à par exemple 2% sur 20 ans, vos mensualités ne changeront pas pendant ces 20 ans : vous payerez toujours 2%

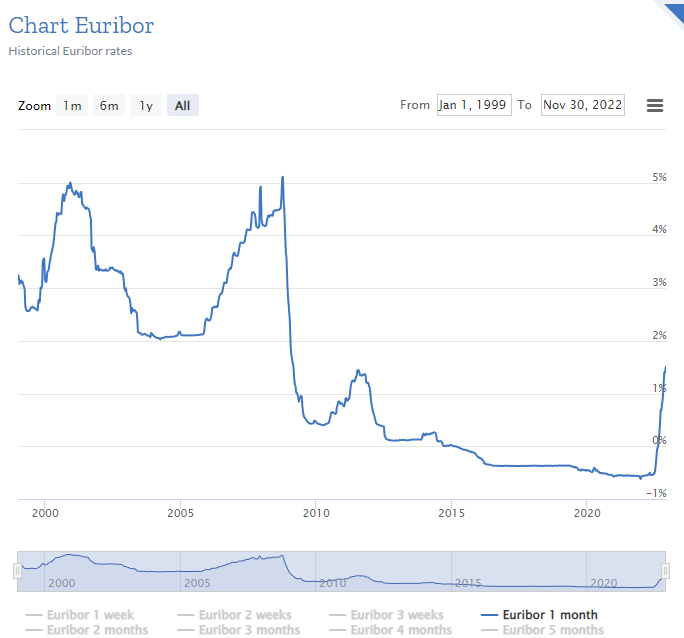

- Prêt à taux variable = taux indexé sur le taux de crédit bancaire EURIBOR (en Europe), taux d’intérêt moyen auquel les établissements financiers se prêtent de l’argent sur le marché de la zone Euro. Vos mensualités peuvent donc évoluer.

L’avantage de ce taux variable, c’est qu’il est plus accessible aux ménages possédant des revenus plus limités. Le taux a l’entrée est souvent plus avantageux, mais ce qui est important, c’est que le risque est déporté sur l’emprunteur.

Le risque des taux fixes

Et oui, un risque qui auparavant était assumé par la banque va devenir celui de l’emprunteur.

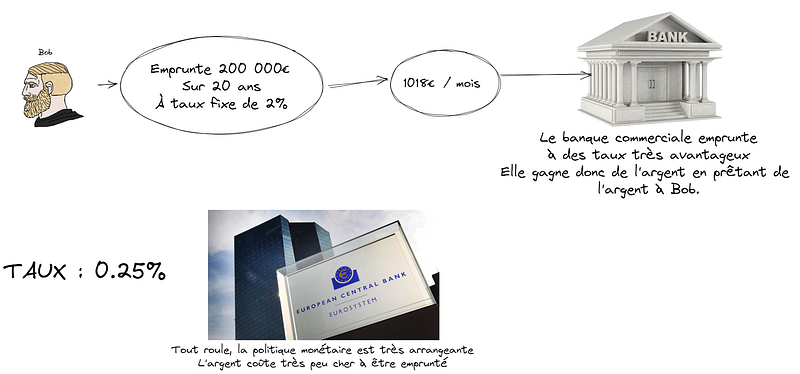

Prenons l’exemple de Bob, qui veut acheter une maison à 200 000€, à 2% à taux fixe.

À taux fixe, l’emprunteur ne voit pas ses mensualités évoluer en fonction des taux directeurs. Cela peut le désavantager, notamment si ces derniers baissent avec le temps, mais ce pour quoi il a signé, c’est la stabilité !

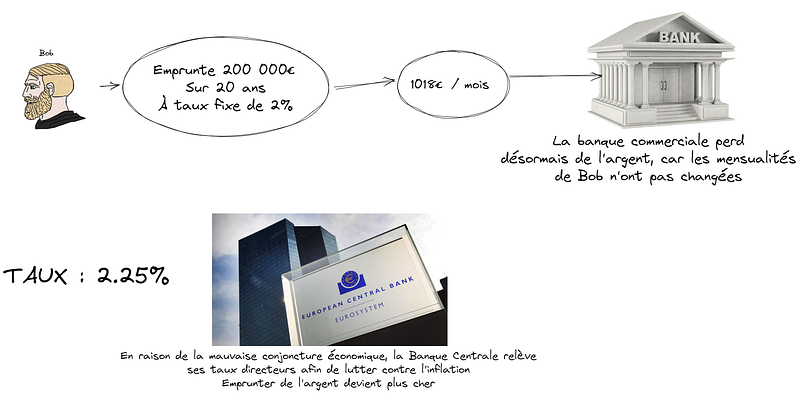

Le problème, c’est qu’il y a de l’inflation, et que pour l’endiguer, la BCE décide d’augmenter ses taux directeurs. Emprunter de l’argent devient plus cher pour les banques commerciales, mais Bob n’a pas emprunté à taux variables mais bel et bien à taux fixe. C’est donc sa banque commerciale qui perdra de l’argent.

Évidemment, il faut imaginer que Bob n’est pas seul, mais que c’est bel et bien des millions de Français qui ont emprunté à taux fixe. Ainsi, on pourrait faire face à un risque systémique, ou les banques commerciales feraient défaut.

Le risque des taux variables

Pour éviter que les banques commerciales fassent défaut, on peut opter pour une solution drastique, à savoir faire emprunter à taux variable. Le risque est alors déporté sur l’emprunteur.

Prenons l’exemple de Bob, mais il contracte désormais un prêt à taux variable :

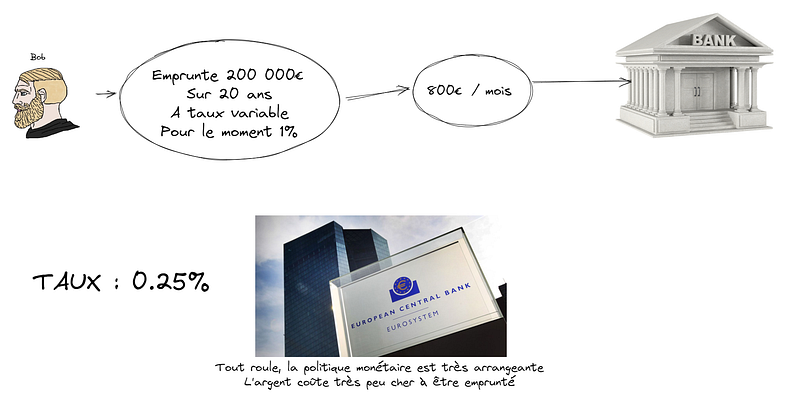

Bob s’acheter une maison à taux fixe, pour 200 000€. Malheureusement, ses revenus ne lui permettent pas. Son banquier lui parle alors des taux variables.

Au moment de la transaction, les taux sont avantageux. En fait, c’est encore mieux que les taux fixes ! Il s’en sort avec un emprunt sur 20 ans, et 800 € de mensualité (pour le moment).

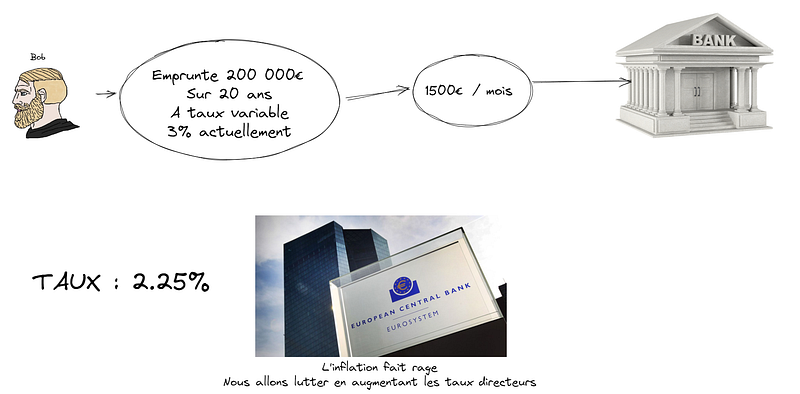

Une bien bonne affaire ! Mais vous savez, le monde évolue, et l’inflation fait rage. Pour lutter, la Banque Centrale Européenne rehausse les taux directeurs, à hauteur de 2.25%.

Sauf qu’ici, nous allons avoir un problème. Bob lui, a signé son prêt à taux variable, et donc c’est lui qui subit directement cette hausse des taux directeurs. Le risque de hausse des taux qui pesait auparavant sur sa banque, pèse désormais sur lui. Il voit ses mensualités doubler.

Quelques cas plus concrets

Le cas anglais

L’Angleterre tout d’abord, a récemment fait les frais des emprunts à taux variable plébiscité dans le pays. Selon Les Echos, c’est un quart des ménages qui y ont recours.

Pour lutter contre une inflation très élevée, la Banque d’Angleterre a décidé, comme beaucoup de banquiers centraux, d’augmenter ses taux directeurs.

Par exemple, un ménage ayant emprunté 200 000 Livres sur 25 ans à 2% avec des mensualités à 848 Livres, va voir ses mensualités passer à 1055 Livres si le taux passe à 4%. Évidemment, dans ces conditions, le risque serait simplement que les emprunteurs, ici les citoyens, fassent défaut.

Les annonces de Liz Truss concernant le programme fiscal, avaient déjà déplu fortement aux marchés, et c’est ainsi que la Banque d’Angleterre avait dû intervenir et relancer brièvement le quantitative easing.

En l’occurrence, il n’y avait pas que ce risque. Les fonds de pensions étaient également menacés. Mais ce risque était bel et bien réel.

>> 10% de réduction sur vos frais de trading ? Inscrivez-vous sur Binance (lien commercial) <<

Le cas Américain

Les USA désormais. La crise des subprimes, ça vous parle non ? Une des plus importantes crises financières que le monde moderne ai connu.

Retour en 2008, le crédit est bon marché, les Américains s’endettent à taux variables pour acheter des maisons, donc le prix de l’immobilier augmente. Plus ces prix augmentent, plus les Américains s’endettent pour acheter une maison.

La FED cherche donc à casser cette bulle spéculative, et augmente ses taux d’intérêt à partir de 2005. Avoir des dettes coûte alors plus cher, et de nombreux Américains n’arrivent plus à payer leurs dettes. Les maisons sont saisies, et vendus aux enchères, donc l’immobilier dégringole.

Cette chute très rapide n’était pas prévue par les banques, et le 15 septembre 2008, le géant Lehman Brothers fait faillite, propageant une crise qui était jusqu’alors financière, à l’économie.

La BCE veut désormais forcer les Français à emprunter à taux variable

La BCE prend donc ce chemin, dans le but d’alléger les responsabilités des banques, et de faire courir ce danger aux citoyens. Nous étions une exception en Europe, exception qui sera bientôt terminée.

À mon sens, si la BCE prend cette décision c’est qu’il y a un risque, et c’est un risque qu’elle ne veut pas faire prendre aux banques.

C’est un peu facile non ? Du crédit bon marché pendant une décennie, avec des taux extrêmement bas et un programme de Quantitative Easing qui soutient très largement l’économie, et quand la situation n’est plus en faveur des banques, on change les règles du jeu ?

Depuis 2015, les banques sont même payées à emprunter de l’argent. L’Euribor, dont nous avons parlé au début de l’article, était en dessous des 0%, dans le négatif.

Évidemment, nous ne sommes pas face à un débat binaire. Une crise systémique des banques aurait des effets absolument dévastateurs pour l’Europe. Mais n’est ce n’est pas justement à ces dernières de prendre en compte ces risques et donc de prêter en connaissance de cause ?

Bitcoin est résistant et résilient. Et sur Binance, en acheter pendant la coupe du monde, ça peut rapporter gros ! Pendant la compétition, la plateforme distribue 1 million de dollars aux meilleurs pronostiqueurs ! Courrez vous inscrire sur Binance, LA référence absolue des exchanges cryptos (lien commercial).

Kolepi

Passionné par l’analyse technique, l'orderflow et la blockchain, j’écris maintenant pour démocratiser la crypto-monnaie et les marchés financiers.