Bitcoin, cryptomonnaies et tokens : une taxonomie de la nouvelle économie

On ne mélange pas les torchons et les serviettes – Il y a 2 ans de cela, je vous proposai ma tentative d’élaboration d’une typologie des tokens afin de mieux définir et mieux comprendre les actifs numériques. Depuis, de l’eau a coulé sous les ponts. Des shitcoins se sont effondrés, des exchanges ont été hackés et d’autres ont pris leur place respective au sein de l’écosystème crypto. Le marché des crypto-actifs ayant fortement changé, je vous propose une nouvelle classification des actifs numériques.

Le Token Classification Framework

Depuis l’émergence de Bitcoin et des crypto-actifs qui ont suivi, le terme le plus employé pour les désigner reste les « cryptomonnaies ». Parmi elles, le bitcoin est l’actif qui a reçu le plus d’attention.

Cryptomonnaies, crypto-actifs, tokens ou securities ?

Bitcoin est une cryptomonnaie à proprement parler, mais tous les actifs numériques n’entrent pas dans cette catégorie. La majeure partie regroupe des tokens. Sémantiquement parlant, le terme le plus approprié pour définir cette nouvelle classe d’actifs serait celui de « crypto-actifs » – ou crypto-assets. Cet écueil est assez courant dans les domaines innovants. Toutefois, l’absence de terminologie et de définitions claires empêche de tenir un discours nuancé et réaliser des analyses pertinentes. Pour comprendre et expliquer toutes les nuances de cet écosystème, il nous faut donc le décortiquer, puis le classifier.

On retrouve les mêmes propriétés et cas d’usage dans de nombreux actifs de l’écosystème crypto. Ces similarités ont été utilisées pour établir une classification des actifs numériques. Cependant, aucune typologie n’est encore arrêtée et utilisée par tous les acteurs de l’écosystème crypto. Les régulateurs financiers, les acteurs institutionnels, les traders et les chercheurs ont chacun un point de vue différent sur la question.

La classification des actifs numériques n’a retenu l’attention des auteurs qu’après la vague des ICO de 2017. Depuis, plusieurs travaux de classification des actifs numériques ont été entrepris et, à mes yeux, le plus abouti est le système de classification des jetons (Token Classification Framework) de Thomas Euler.

Un modèle adapté à une classe d’actifs protéiforme

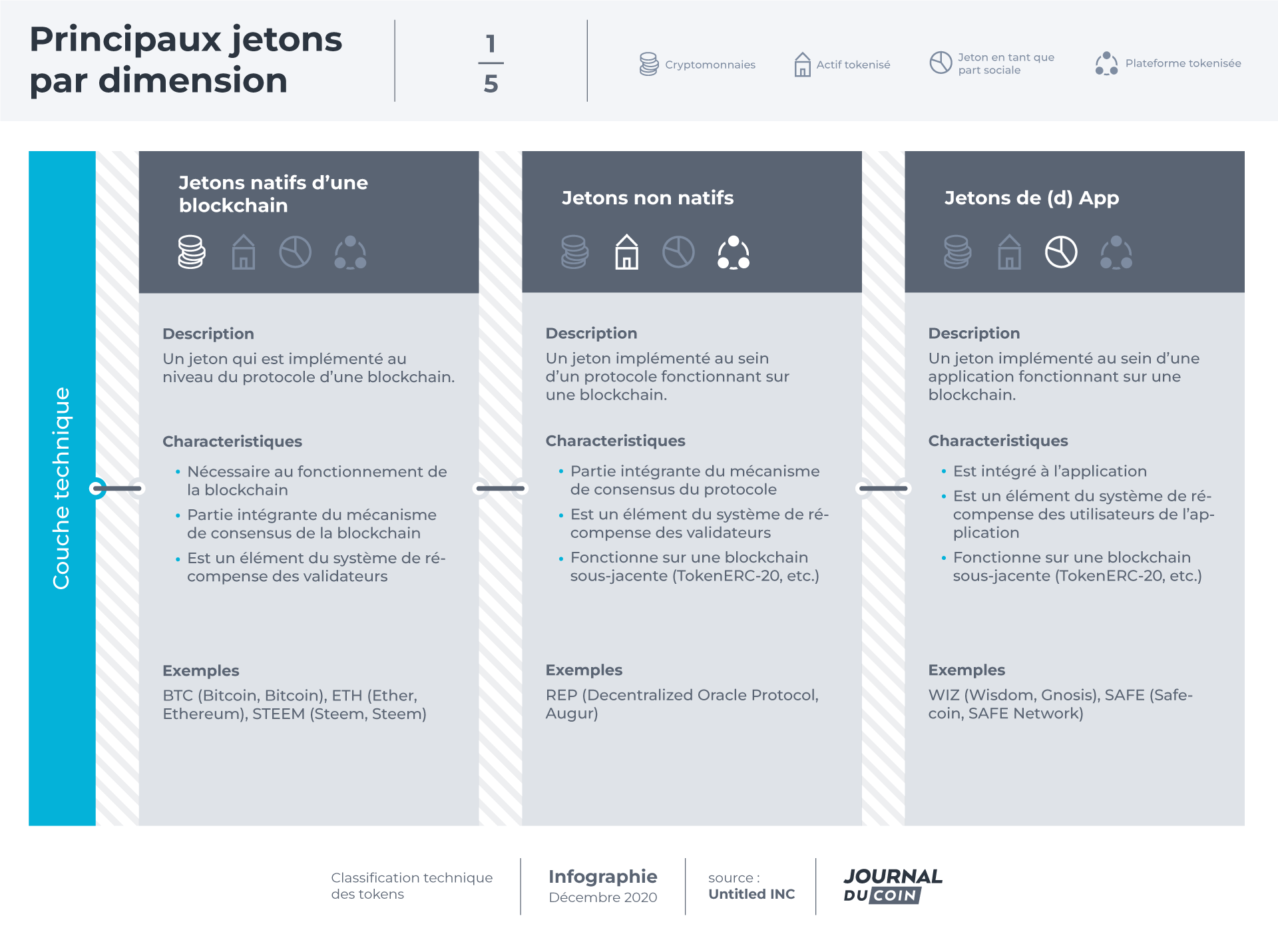

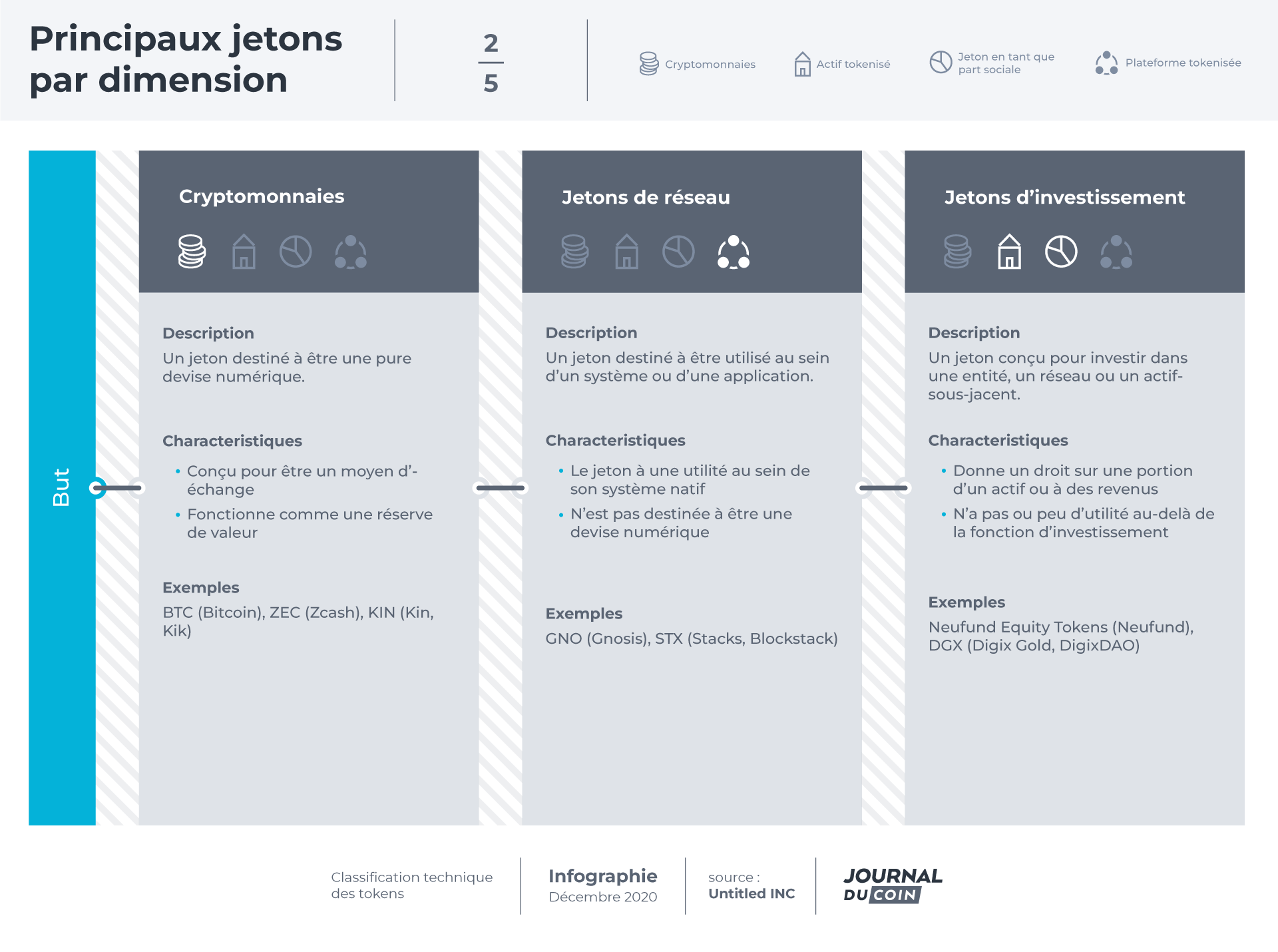

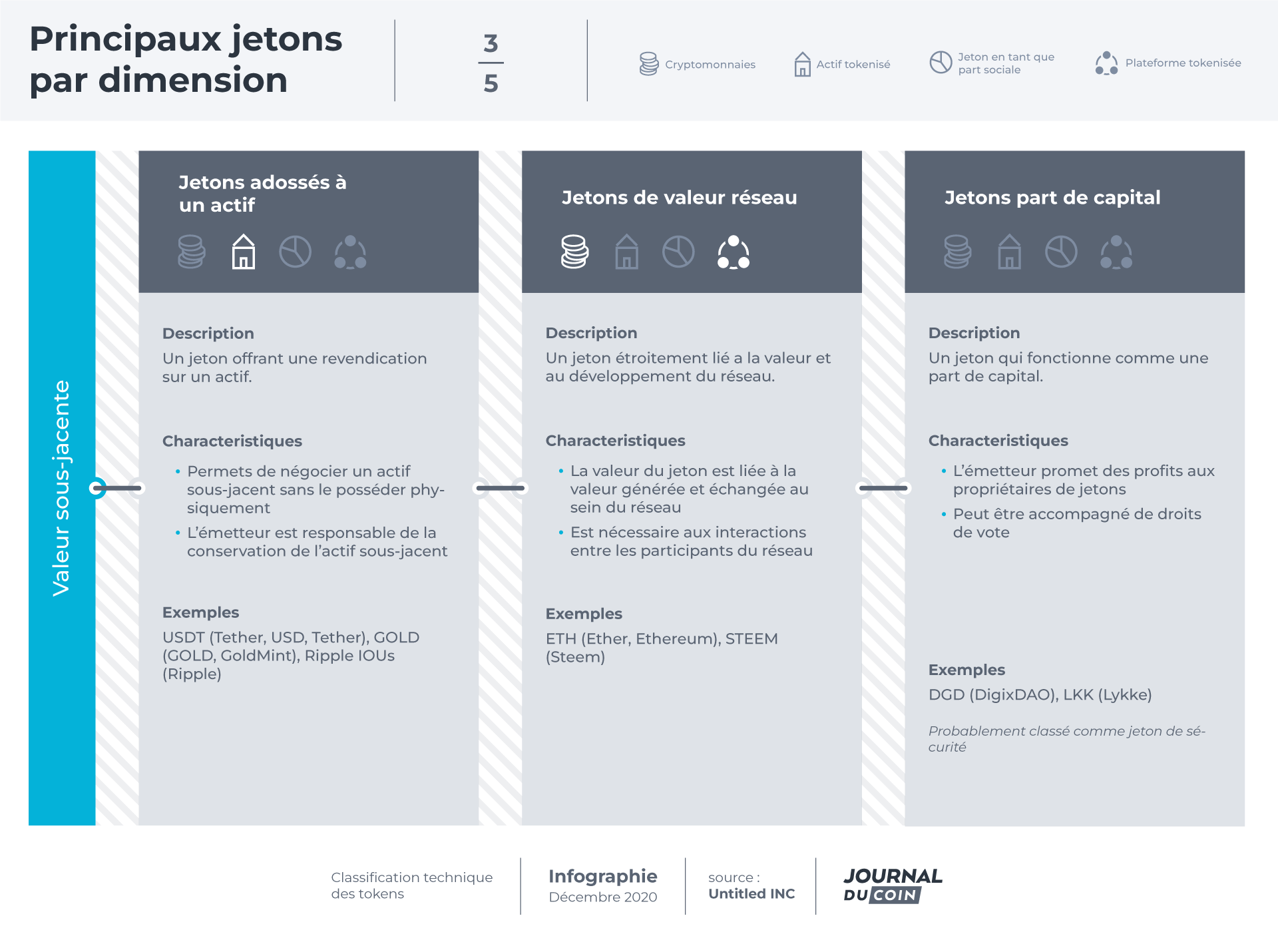

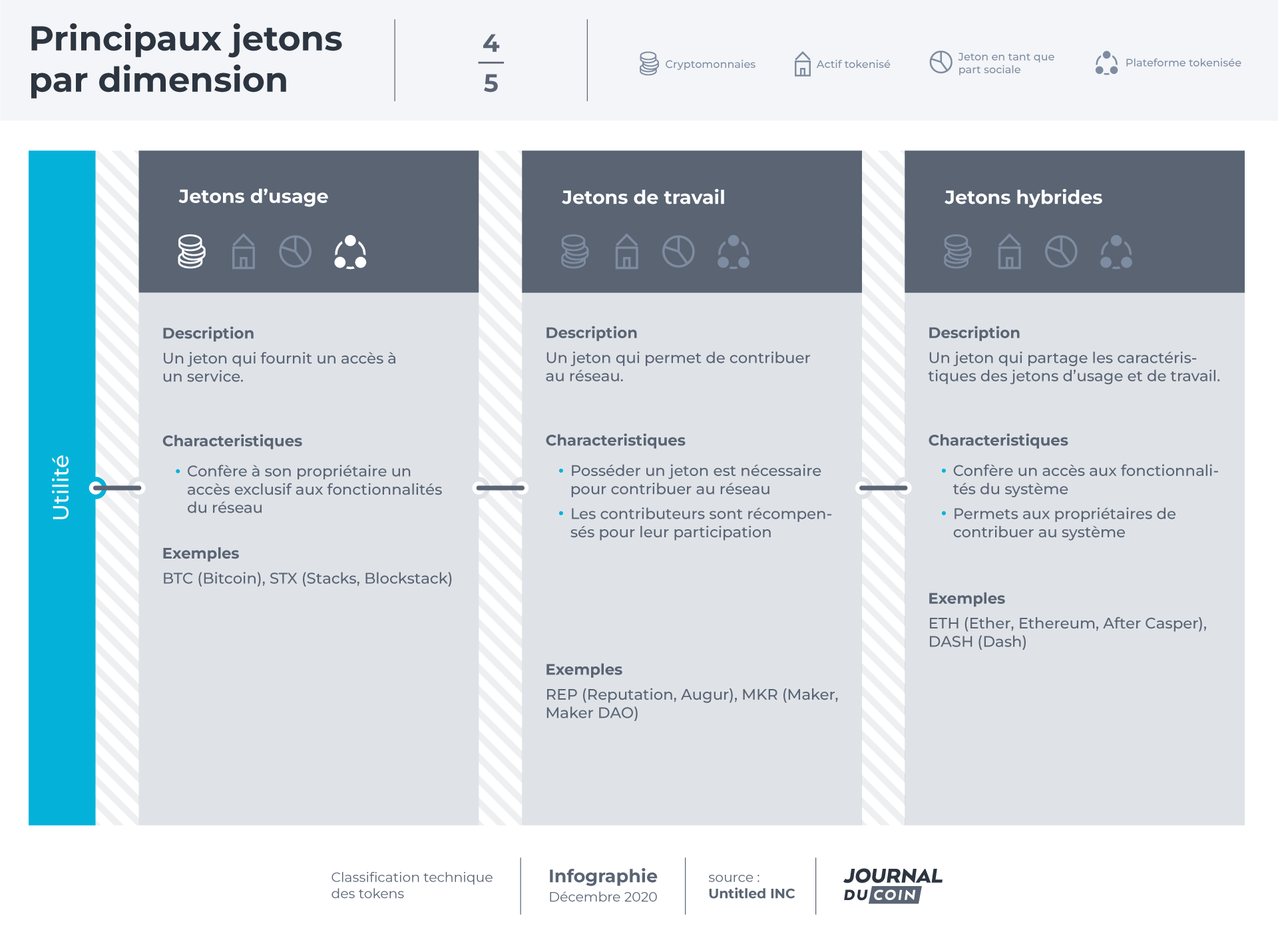

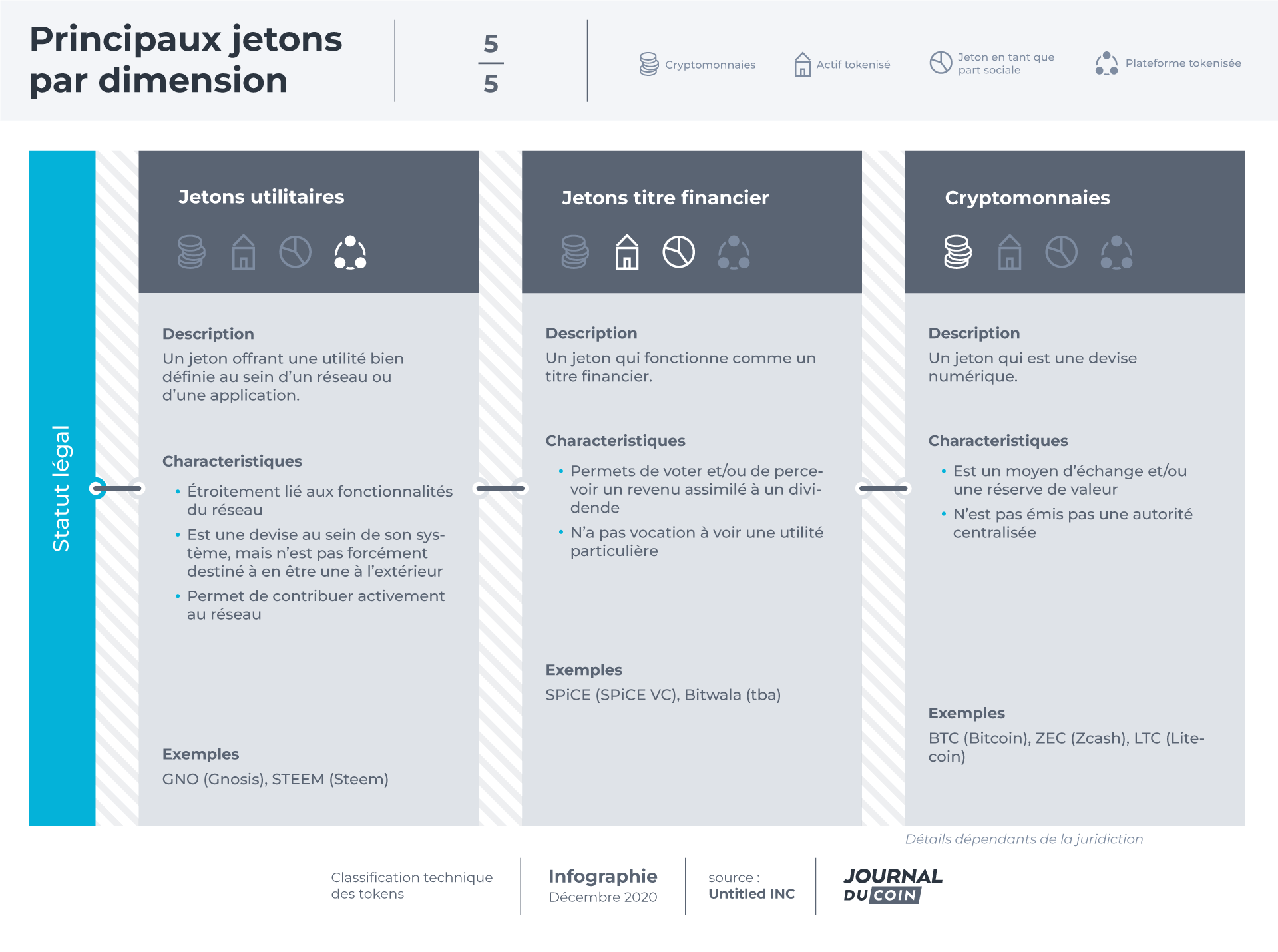

Ce modèle multidimensionnel forme un arbre décisionnel permettant de cartographier les actifs numériques en fonction de leurs caractéristiques. La première étape de cette classification fut d’établir cinq dimensions pour les tokens : but, utilité, statut légal, valeur sous-jacente et couche technique.

- Le but de l’actif. Quelle est la mission de cet actif, est-ce simplement un moyen d’échange ou est-il nécessaire au fonctionnement d’un réseau ?

- L’utilité de l’actif. L’actif permet-il d’accéder à un service, de participer à un réseau ou ne revêt-il aucune utilité particulière ?

- Le statut légal de l’actif. Comment l’actif sera-t-il considéré dans les différentes juridictions, comme un simple cryptoactif ou comme un titre financier ?

- La valeur de l’actif. L’actif possède-t-il une valeur sous-jacente du fait de son adossement à un actif ou de son assimilation à un titre financier ?

- La couche technique. L’actif est-il natif de sa propre blockchain ou est-il implémenté sur une autre blockchain comme Ethereum ?

Puis, dans chacune de ces dimensions, un actif donné peut correspondre à l’une des 3 sous-dimensions. Toutefois, certains actifs, du fait de leurs caractéristiques uniques, pourront correspondre à plusieurs sous-dimensions. C’est là, la beauté de cryptophère : des actifs avec des caractéristiques uniques proposant des cas d’utilisations novateurs. Notez que certains actifs pourront aussi ne pas posséder l’une des dimensions du modèle !

Le modèle mis à l’œuvre

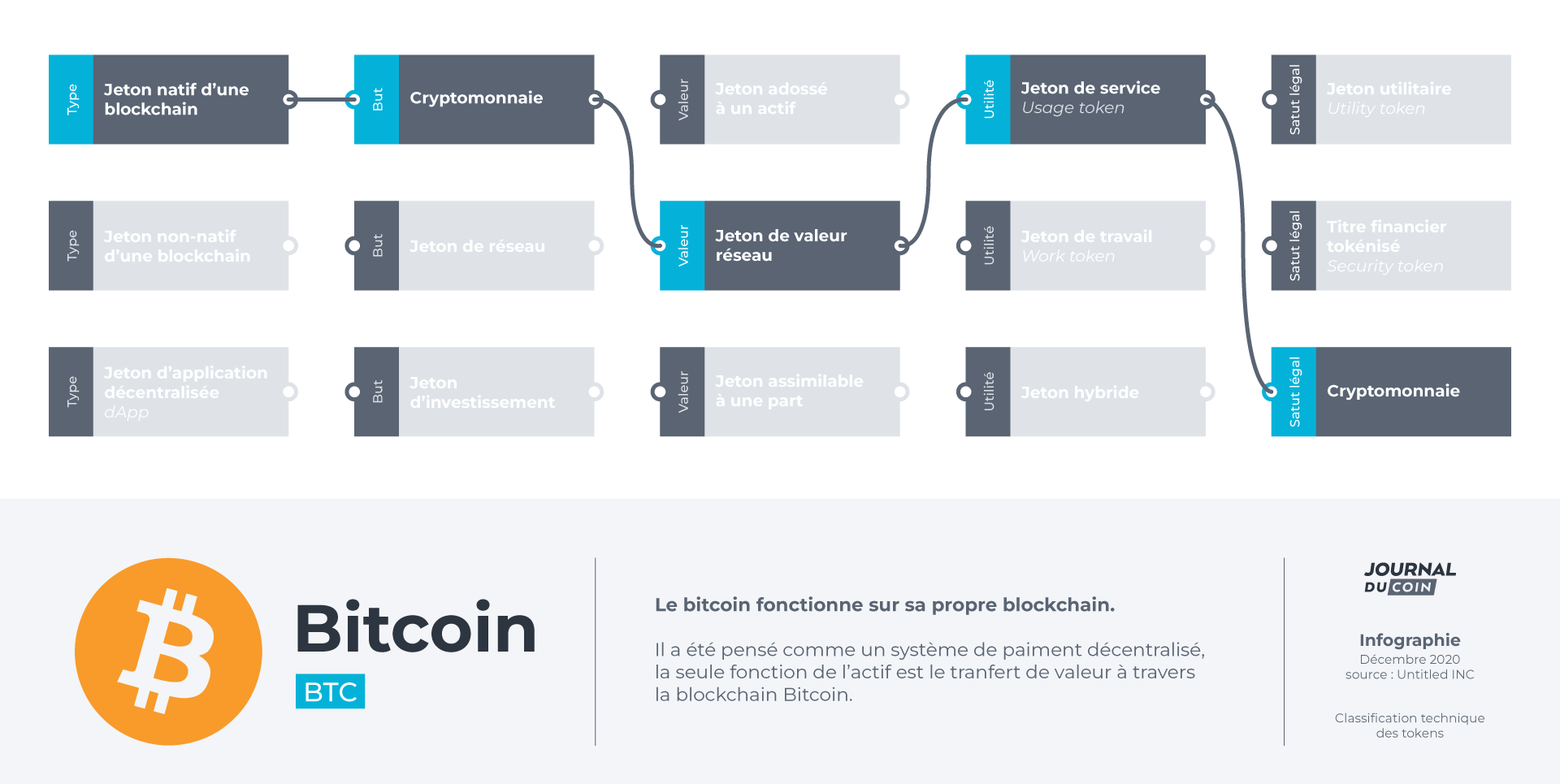

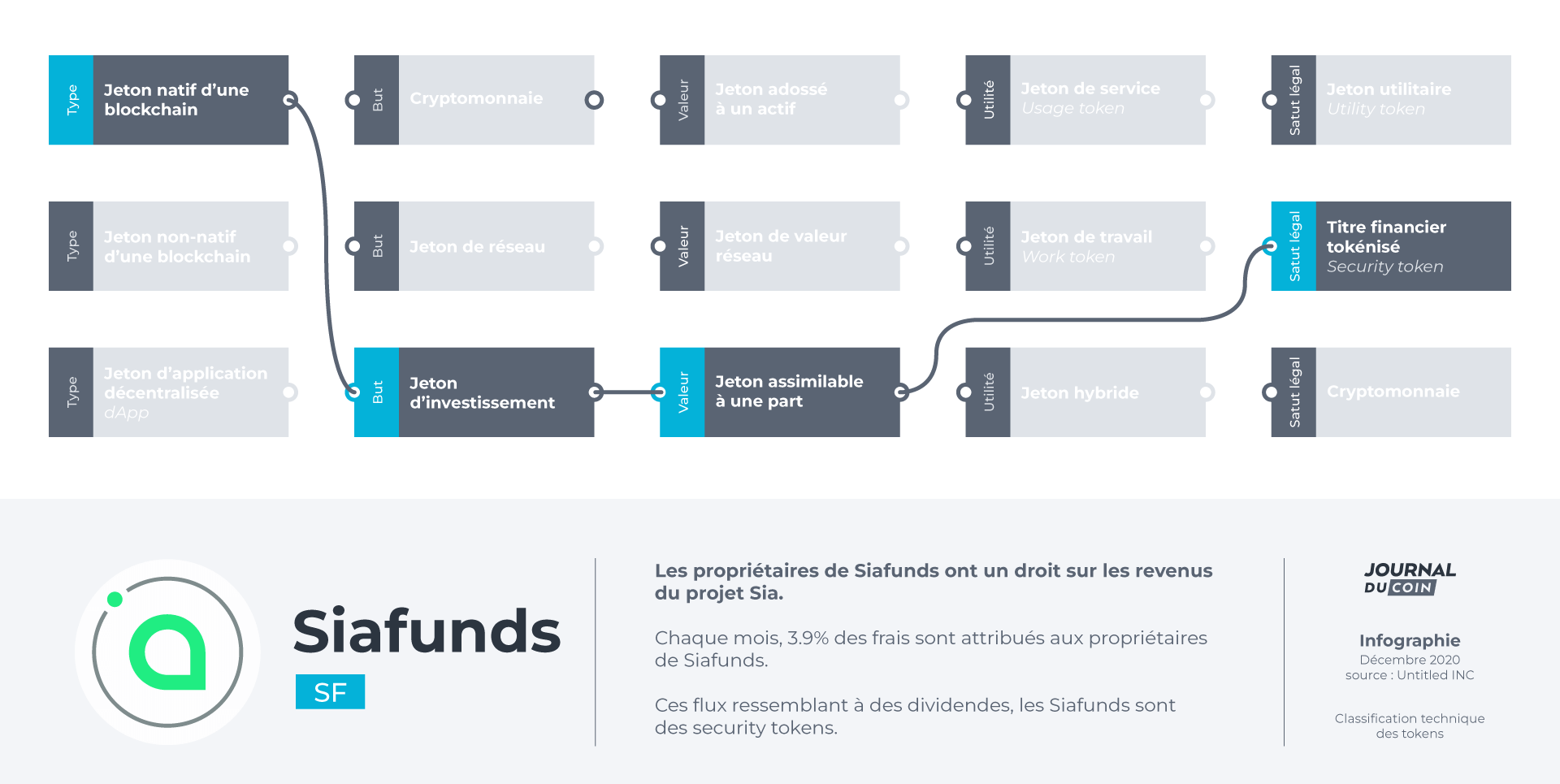

Afin de juger de la pertinence de ce modèle de classification des actifs numériques, je l’ai mis à l’œuvre sur 2 actifs fondamentalement différents. Tout d’abord sur Bitcoin, la devise numérique reine, puis sur le Siafunds.

Analyse de Bitcoin

Bitcoin est un actif natif de sa blockchain. Il ne s’appuie pas sur un autre réseau pour fonctionner, contrairement aux jetons issus des ICO ayant eu lieu sur la blockchain Ethereum. Comme son but est de transférer de la valeur, c’est donc une cryptomonnaie. La valeur d’un bitcoin est dérivée de celle du réseau Bitcoin. Ainsi, plus le réseau est utilisé, plus l’actif aura de valeur.

Pour ce qui est de son utilité, posséder un bitcoin offre la possibilité d’accéder à ce réseau et permet le transfert de valeur entre les participants. L’ensemble de ces caractéristiques font du bitcoin une cryptomonnaie aux yeux des différents législateurs. La SEC a explicitement exclu cet actif de la catégorie des titres financiers.

Analyse de Siafunds

Les Siafunds, émis par le projet Sia, donnent droit à une partie des revenus du réseau Sia. Le réseau Sia, avec son jeton natif le Siacoin, met en relation bailleurs et locataires d’espace de stockage numérique.

Les propriétaires de Siafunds reçoivent, tous les ans, 3,9 % des Siacoins payés par les locataires d’espace de stockage sur le réseau Sia. Le flux de valeur représente donc une partie des revenus du réseau Sia, ce qui le rend assimilable à un dividende.

Ici, j’ai choisi de ne pas prendre en compte la dimension utilité, car l’actif n’est pas conçu pour en avoir une au sens de cette classification. Sa seule fonction est de verser un revenu, assimilable à un dividende, qui sera proportionnel au montant des frais payés par les utilisateurs du réseau Sia. Dès lors, ce jeton natif de sa propre blockchain a l’ambition d’être un jeton d’investissement, qui sera assimilable à une part de capital donnant droit à des revenus. Légalement, les Siafunds sont des titres financiers cryptographiques.

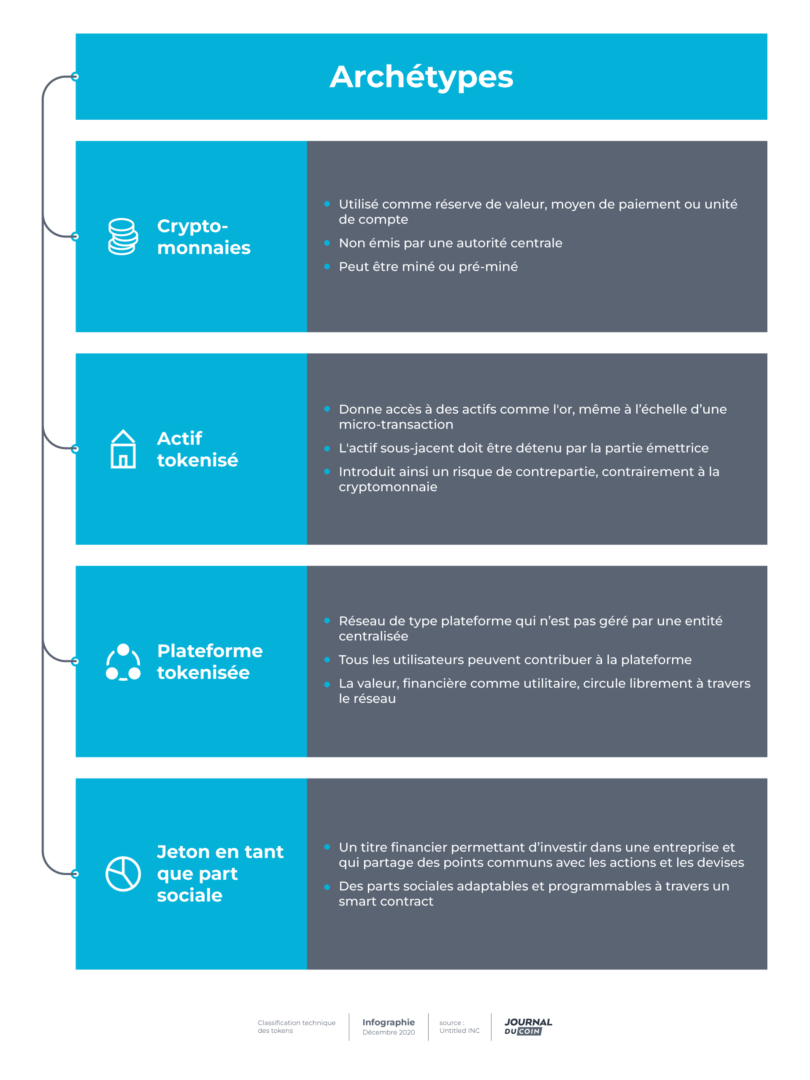

Les archétypes de cryptoactifs

Après avoir analysé plusieurs dizaines d’actifs, Euler a découvert des schémas récurrents, ce qui l’a poussé à définir 4 archétypes :

- Les cryptomonnaies, utilisées comme réserve de valeur ou comme moyen de paiement. Cette catégorie concerne les pures cryptomonnaies telles que Bitcoin, Monero ou encore Litecoin.

- Les actifs tokénisés, des jetons donnant accès à un actif que l’émetteur détiendra.

- Les plateformes tokenisées, des jetons ayant une fonction au sein d’une plateforme. On retrouve ici le jeton MANA de Decentraland ou encore le Reputation d’Augur, qui n’ont une fonction qu’au sein de leur écosystème.

- Les tokens en tant que parts sociales, un jeton permettant d’investir dans une entreprise qui partage les propriétés d’une action à dividende. C’est le cas des Siafunds par exemple.

Ce modèle multidimensionnel a l’avantage d’être assez souple pour s’adapter aux évolutions de l’écosystème crypto. Je pense qu’il est possible de découvrir des archétypes supplémentaires au sein du modèle. Toutefois, il est fortement probable que même ce modèle généraliste soit dépassé par les évolutions rapides de la cryptosphère.

Thomas G.

Financier et juriste, je suis passionné par les cryptomonnaies depuis leur apparition sur le Deepweb. Fervent supporter du Bitcoin, je suis convaincu que les devises numériques joueront un rôle déterminant dans l'avenir de nos sociétés. Je m'intéresse tout particulièrement aux aspects financiers et législatifs des cryptomonnaies.