Curve Finance dévoile le crvUSD : un stablecoin d’un nouveau genre

Un nouveau compétiteur entre dans la partie – Lancé au début de l’année 2020, le protocole Curve Finance avait révolutionné la DeFi avec un AMM spécialisé dans les stablecoins. Depuis, le protocole a continué de faire parler de lui, notamment grâce aux mécaniques intéressantes de son jeton de gouvernance. Désormais, le protocole se lance dans la création de son propre stablecoin le crvUSD.

La guerre des stablecoins

En quelques années, les stablecoins sont devenus des outils indispensables de l’écosystème crypto et DeFi.

De nombreux types d’implémentations composent le paysage des stablecoins. Ainsi, nous pouvons regrouper les stablecoins dans deux grandes catégories :

- Les stablecoins centralisés, qui sont émis par un organe central et assurés par du fiduciaire (USDT, USDC, etc.) ;

- Les stablecoins décentralisés, émis par des protocoles décentralisés et souvent basés sur des collatéraux en cryptomonnaies (DAI, LUSD, etc.).

Néanmoins, l’effondrement de l’UST de Terra Luna a montré les limites des stablecoins décentralisés basés sur des actifs trop volatiles.

En parallèle, l’effondrement de FTX a mis en évidence les risques liés aux réserves. Risques qui sont également inhérents aux stablecoins centralisés.

Curve Finance dévoile son stablecoin crvUSD

Face aux problèmes connus des stablecoins, la plateforme d’échange décentralisée Curve Finance a décidé d’apporter sa pierre à l’édifice.

Bien qu’aucune annonce officielle n’ait été publiée, le code ainsi que le whitepaper du crvUSD sont accessibles sur le GitHub de Curve Finance.

En pratique, ce nouveau stablecoin opère un mécanisme appelé « lending-liquidation AMM algorithm » (LLAMMA) qui vise à remplacer les mécaniques de liquidation par un « AMM à but spécial ».

Dans un premier temps, le crvUSD se rapproche de nombreux stablecoins décentralisés en étant un stablecoin sur-collatéralisé. Ainsi, un utilisateur peut créer des jetons crvUSD en déposant un collatéral dont la valeur est supérieure à la valeur créée en stablecoin.

Le cas des liquidations

Néanmoins, son fonctionnement dévie des autres stablecoins vis-à-vis de la gestion du collatéral et des mécaniques de liquidation.

En effet, dans le cas de stablecoins comme le DAI, si la valeur du collatéral tend à trop baisser, celui-ci est saisi et vendu pour rembourser le prêt. Ce mécanisme est couramment appelé liquidation.

De son côté, le crvUSD propose une tout autre méthode :

« L’idée est de faire une conversion entre le collatéral (par exemple, ETH) et le stablecoin (appelons-le USD ici). »

Ainsi, tant que le cours du collatéral est haut, celui-ci est conservé en l’état, par exemple en ETH. Cependant, s’il venait à baisser, il serait petit à petit converti en stablecoin afin de réduire la probabilité de liquidation totale.

Par conséquent, le collatéral de l’utilisateur est liquidé continuellement en fonction de son cours. À l’inverse, celui-ci est racheté à mesure que son cours remonte.

Néanmoins, le risque de liquidation totale reste présent dans le cas du crvUSD, si le cours venait à dramatiquement chuter.

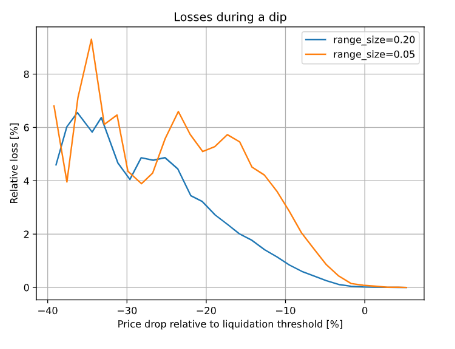

Selon les premières estimations calculées par les équipes de Curve, l’utilisation d’un système LLAMMA permettrait de réduire les pertes induites par la liquidation.

Aucune date n’a pour le moment été communiquée quant au déploiement du crvUSD.

De son côté, le stablecoin USDT se retrouve une nouvelle fois au cœur de la tourmente. Ainsi, celui-ci a fait l’objet d’une enquête de la part de Il Fatto Quotidiano révélant certains points d’ombre.

Renaud H.

Ingénieur en software et en systèmes distribués de formation, passionné de cryptos depuis 2013. Touche à tout, entre mining et développement, je cherche toujours à en apprendre plus sur l’univers des cryptomonnaies et à partager le fruit de mes recherches à travers mes articles.