Hyperliquid en crise : fermeture du marché JELLY et vives critiques sur sa centralisation

Mi-mars, une whale a fait grand bruit sur Hyperliquid. En effet, ses positions massives ont entraîné une perte de 4 millions de dollars sur le HLP Vault. Une situation qui ne relève pas du bug ou du hack à proprement parler, mais plus d’une stratégie sophistiquée. Malgré les tentatives de limiter de tels comportements, les équipes d’Hyperliquid ont une nouvelle fois fait face à une telle situation, les obligeant à prendre une décision qui a engendré de nombreux débats.

- Une baleine a provoqué un scandale sur Hyperliquid en entraînant des pertes massives de 4 millions de dollars en raison d’une stratégie sophistiquée, mettant en lumière les limites de l’architecture de la plateforme.

- La réaction controversée d’Hyperliquid, qui a clôturé le marché JELLY pour éviter une liquidation catastrophique, a suscité un vif débat et des critiques acerbes, notamment sur la centralisation de la décision.

Hyperliquid face aux limites de son architecture

Seulement une quinzaine de jours après le cas de la whale ayant fait essuyer de larges pertes au HLP Vault, Hyperliquid se retrouve face à une situation similaire.

Ainsi, un utilisateur a déposé 7,1 millions de dollars sur l’exchange à travers 3 adresses distinctes. Il a ensuite utilisé ces fonds pour ouvrir de larges positions sur le jeton JELLY. Un memecoin qui évoluait alors aux alentours de 10 millions de dollars de marketcap. En somme, un jeton très illiquide et facilement manipulable.

En pratique, il a ouvert 2 positions long de 2,15 et 1,9 million de dollars via deux de ses adresses. Sur la troisième, il a ouvert une position short de 4,1 millions de dollars. Cela lui permet d’être delta-neutral sur sa position, avec des positions qui se compensent mutuellement.

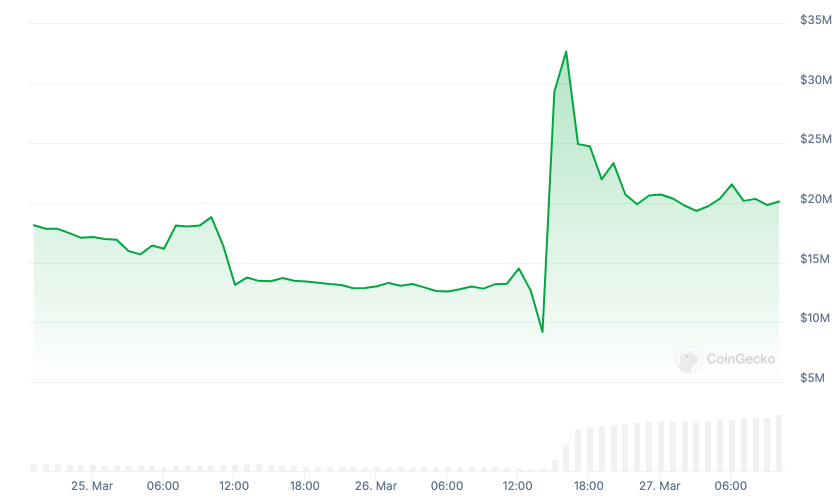

En parallèle, ce même utilisateur a, semble-t-il, artificiellement gonflé le cours du jeton JELLY en multipliant les achats sur les marchés spot. Si bien, qu’en une heure, le jeton est passé de 8 à 50 millions de dollars de marketcap.

Ainsi, à mesure que le prix augmentait, la position short s’approchait de la liquidation. Ce qui est finalement arrivé.

Liquidation et HLP Vault

Pour comprendre ce qu’il se joue ici, il faut comprendre comment fonctionne Hyperliquid. Ainsi, plutôt que de sous-traiter le travail de market making, Hyperliquid a décidé de l’ouvrir à tous.

C’est là qu’entre en jeu le vault Hyperliquidity Provider (HLP). Il s’agit d’un vault qui applique plusieurs stratégies de market making. À savoir fournir en permanence des prix d’achat (bid) et de vente (ask) pour chaque crypto sur la plateforme. Son rôle principal est d’assurer la liquidité du marché, permettant ainsi aux investisseurs d’acheter ou de vendre rapidement et à tout moment.

C’est également lui qui a pour mission de liquider les positions. Pour ce faire, il reprend la position lorsqu’un compte descend en dessous de 2/3 de la marge de maintenance. Une fois la position reprise par le HLP, il a pour objectif de la clôturer de manière progressive pour minimiser l’impact sur le marché et les pertes potentielles. Toutefois, si la position continue de se dégrader (par exemple, un short alors que le prix monte), le HLP se retrouve dans l’impasse.

Et c’est exactement ce qu’il s’est passé. Le cours du JELLY a continué de monter et la position a quant à elle continué de se dégrader. Le pire, c’est que si le cours du JELLY atteignait 0,15$, c’est l’ensemble des 230 millions de dollars déposés dans le vault qui auraient pu être perdus pour rembourser la position.

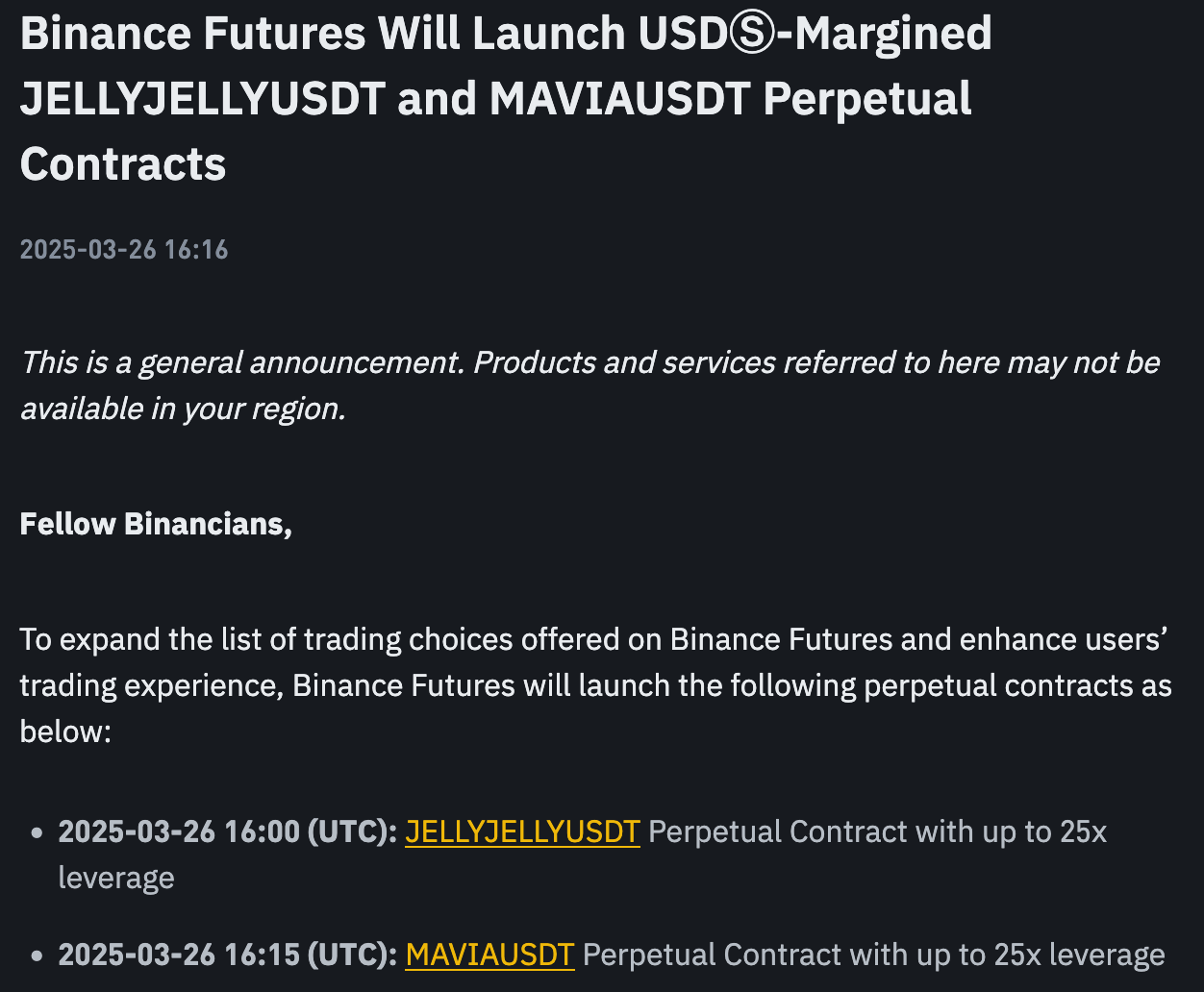

Pour ne rien arranger, Binance a annoncé le listing des marchés perpétuels sur le JELLY, amplifiant la hausse du cours. OKX a également annoncé le listing du jeton. Une manœuvre jugée volontairement hostile à l’égard de Hyperliquid par certains observateurs.

Hyperliquid réagit et clôture le marché JELLY

Face à cette situation, Hyperliquid n’a eu d’autre choix que de réagir. En effet, si le cours du JELLY continuait de monter, la plateforme pouvait faire face à une liquidation totale des fonds du HLP, à savoir des fonds déposés par ses utilisateurs.

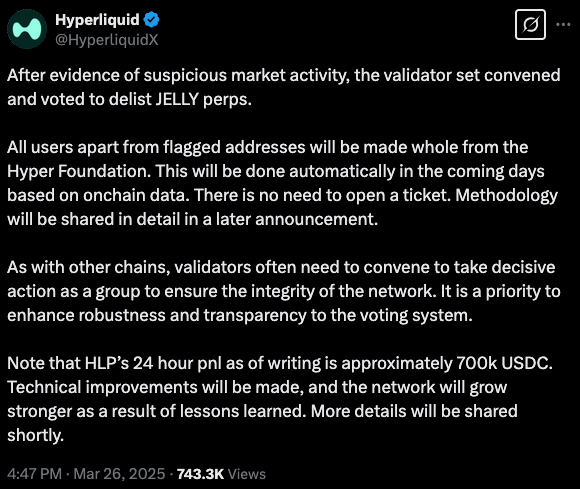

Ainsi, le 26 mars en fin d’après-midi, Hyperliquid a annoncé la clôture du marché JELLY. En parallèle, la position short a quant à elle été liquidée au même moment au cours de 0,0095$, alors même que le prix sur les marchés spot était de 0,05$. En pratique, le prix de 0,0095$ n’a pas été choisi au hasard, il s’agit du prix d’entrée du short réalisé par le trader. Une manœuvre qui a en somme permis « d’effacer » le trade.

Une liquidation à un prix des plus intéressants pour Hyperliquid, qui a même permis au HLP Vault d’afficher un PNL de 700 000$ sur 24 heures. Sans surprise, cela a rapidement fait réagir.

Shit storm pour Hyperliquid

Rapidement, Hyperliquid a été massivement décrié par de nombreux observateurs et acteurs de l’écosystème.

Ces derniers ont pointé du doigt la centralisation de cette décision, allant à l’encontre du caractère normalement décentralisé de la plateforme.

D’autres, quant à eux, ont pris position vis-à-vis du prix de liquidation utilisé, jugé trop favorable et allant à l’encontre du marché.

Évidemment, comment ne pas aborder la publication sur X de Gracy Chen, CEO de l’exchange Bitget. Celle-ci accable Hyperliquid, qualifiant la gestion de l’incident « d’immature, contraire à l’éthique et non professionnelle ». Ajoutant qu’Hyperliquid relevait plus de l’exchange offshore sans KYC/AML que d’un réel DEX.

Que penser de tout cela

Bien que j’ai un avis relativement tranché sur la question, nous allons essayer de rester factuels face à ce qui est reproché à Hyperliquid. À noter que les reproches émanent majoritairement d’employés ou fondateurs d’exchange centralisés ou décentralisés, en sommes des concurrents de Hyperliquid.

D’une part concernant la décision de clôturer le marché. Celle-ci a largement été présentée comme unilatérale et n’émanant que des équipes d’Hyperliquid. En pratique, l’internaute @stevenyuntcap a dévoilé une conversation avec un validateur du réseau Hyperliquid. Cette conversation confirme que cette décision a fait l’objet d’un vote au sein du set de validateur. Set qui est d’ailleurs récemment devenu permisionless et qui a grandi de 16 à 20 entités.

« Crypto Twitter dira que le retrait de JELLY d’Hyperliquid a été décidé uniquement par Jeff et que HL n’est pas décentralisé. J’ai rencontré Jan, un validateur de nœuds, et il confirme que c’est faux. Jeff a demandé un vote et le quorum a été atteint en 2 minutes. »

Certes, cela est bien loin des milliers de validateurs de blockchains tels qu’Ethereum. Toutefois, cela reste relativement risible de voir que d’un coup tout le monde se soucie de la décentralisation, alors même que le set de validateur de la BNB Chain est de 45, dont 21 sont tirés au sort à chaque epoch. Mais passons.

Le cas Gracy Chen

Revenons maintenant à la publication de Gracy Chen. Passons le fait qu’il est surprenant de voir un exchange centralisé, dont la transparence sur ses activités et la gestion de ses fonds est critiquée, et critiquable, attaquer Hyperliquid sur sa décentralisation.

Mais les choses deviennent d’autant plus intéressantes lorsqu’on creuse le passif des deux plateformes. En effet, certains internautes ont sorti des tréfonds de X des publications datant de 2023, dans lesquelles Jeff, le fondateur de Hyperliquid, dévoilait des dessous plus que suspect de Bitget.

Ainsi, en 2023, Jeff expliquait avoir « testé le Hight Frenquency Trading sur Bitget et rapidement remarqué que leur matching engine était malhonnête ». Selon lui, l’exchange qui se disait alors basé sur un order-book opérait en réalité une structure différente via un desk interne.

Alors s’agit-il là d’une réelle prise de position en faveur de la décentralisation ou simplement d’un règlement de compte de la part de Gracy Chen ? Difficile à dire.

Vous l’aurez compris, nous avons été témoins d’une nouvelle affaire, qui a été suivie tel un feuilleton télévisé par les internautes. Reste maintenant à savoir si cela entachera la réputation de Hyperliquid.

Renaud H.

Ingénieur en software et en systèmes distribués de formation, passionné de cryptos depuis 2013. Touche à tout, entre mining et développement, je cherche toujours à en apprendre plus sur l’univers des cryptomonnaies et à partager le fruit de mes recherches à travers mes articles.