The « Crypto J-Curve »

Au fur et a mesure que le marché des cryptomonnaies se développe, nous verrons des variations de prix de plus en plus importantes en fonction des variations de l’enthousiasme des opérateurs. Les explosions et les krach sont une partie de la road to the moon.

Bitcoin a déjà traversé quelques cycles d’explosion-krach, notamment avec le grand enthousiasme des opérateurs vers la fin de l’année 2013, lorsque Bitcoin a atteint les 1000$, suivi d’une douloureuse décroissance jusqu’en 2015 où il a atteint les 175$. Bitcoin pousse maintenant la barre des 4000$, sa valeur a été multiplié par 4 en 2017 et nous sommes de nouveau dans une période euphorique.

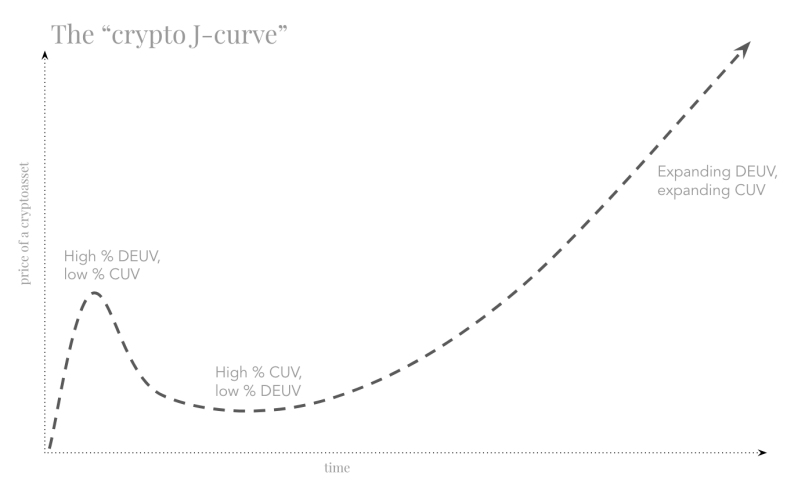

Concernant les altcoins qui peuvent avoir une valeur d’utilité réelle, ce modèle de forte croissance suivi d’un déclin crée un modèle graphique qui ressemble à un modèle familier : la courbe en J.

Dans le secteur du financement de projet via des fonds privés, la courbe en J se réfère au flux de trésorerie d’un portefeuille, alors qu’en économie, on utilise cette courbe pour décrire les effets de la dévaluation de la monnaie par rapport au déficit national. Dans le marché des cryptomonnaies, un nouveau modèle de courbe en J est né.

L’idée de base de la crypto J-curve découle de la manière dont le marché valorise une cryptomonnaie en fonction du temps. Comme je l’ai expliqué au « Token Summit », je pense que le prix des cryptomonnaies peut être décomposé en 2 formes de valeur :

- la valeur d’utilité actuelle, la CUV (« current utility value »)

- la valeur d’utilité attendue, la DEUV (« discounted expected utility value »)

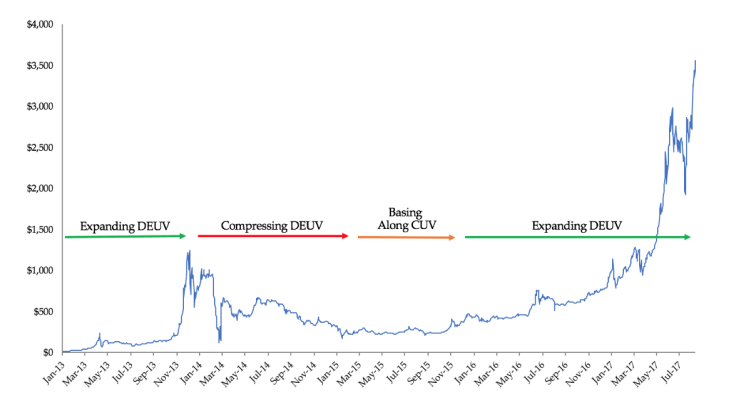

Durant la période d’introduction sur le marché, l’enthousiasme des opérateurs pour l’actif est élevé et généralement il continue d’augmenter durant un temps. Durant cette période, le CUV de l’actif est minimal, voir inexistant, si le protocole n’existe pas encore par exemple. Sa valorisation est alors composé en grande partie de DEUV et est ainsi exposé aux caprices de Mr Market. Cette période initiale d’enthousiasme élevé est le premier (mini) pic d’une crypto J-curve, comme vous pouvez le voir ci-dessous.

Veuillez remarquer dans l’image ci-dessus, “High % DEUV, low % CUV” désigne la composition en pourcentage du prix, pas une valeur absolue. Dans mon travail d’étude des cryptomonnaies, il n’est pas rare que la composition de la valeur ressemble, au début, à celle présenté ci-dessous. Le prix est initialement gonflé par le DEUV.

Au fur et à mesure que les cryptomonnaies avance dans le temps, les développeurs rencontrent inévitablement des barrages imprévus. La construction de systèmes distribués est difficile, tout comme la gestion des personnes au sein de ce même système. En raison de ces obstacles, l’enthousiasme du marché diminue, réduisant la DEUV. Mathématiquement, la compression du DEUV peut être considéré comme l’une des nombreuses autres variables :

- Diminution du taux de la profitabilité, puisque les chances de réussite du projet sont considérées comme plus faibles ce qui en fait des actifs risqués

- Une diminution du pourcentage de pénétration du marché ciblé par l’actif, car on craint que le nouvel actif attire mois d’utilisateurs que prévu

- Une diminution du nombre de secteur au sein d’un marché, car les composants de la roadmap et les fonctions prévues initialement sont jugées irréalistes

Expliquez le de la manière que vous voulez, lorsque les temps deviennent difficile pour les spéculateurs, la DEUV est écrasée et, avec peu de DUV, le prix du token diminue. Demandez à n’importe quel bitcoiner présent en 2014 si c’était une année amusante.

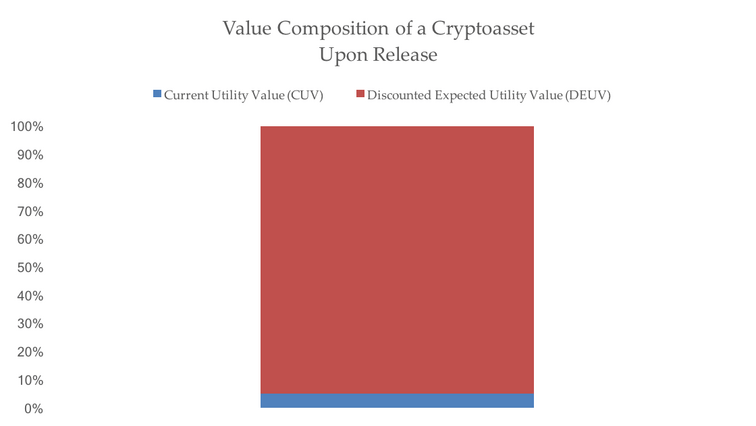

Cependant, une équipe de développeurs dévouées se tiendra a l’écart et demeurera indifférente aux caprices de Mr Market. Ainsi, le protocole continuera de s’améliorer et de plus en plus d’utilisateurs (et non des spéculateurs) entreront en jeu.

Avec une utilisation accrue, le CUV de la cryptomonnaie pousse doucement.

Un CUV croissant peut se produire même lorsque le DEUV du token continue de se compresser. Si le marché est baissier, le prix de l’actif peut comprimer le DEUV jusqu’à qu’il devienne inexistant, laissant le CUV seul et son prix, bien plus faible qu’initialement. Le marché peut même potentiellement réduire le prix de l’actif en dessous du CUV.

En revanche, il arrive souvent qu’au delà des développeurs dévoués, des utilisateurs, une « communauté d’utilité » plus large ou un groupe d’investisseurs, s’accrochent, représentant un morceau du DEUV existant auparavant (voir ci-dessous). Je pense que c’est la situation dans laquelle était le bitcoin durant les trois premiers trimestres de 2015, car il était reparti sur ses plus bas niveau à 200 $. C’est le fond de la crypto J-curve.

L’ascension en partant du plus bas d’une courbe en J peut être très lente, d’où l’interminable courbe ascendante qui se dessine petit à petit. La courbe prendra une plus belle inclinaison lorsque Mr market se rendra compte de la CUV croissante de l’actif, en injectant plus de DEUV dans le prix. (…) Cependant, le DEUV se développe au fur et a mesure que les attentes concernant la valeur future de l’utilité augmente, comparativement à la croissance de la CUV. On trouvera ci-dessous un exemple de ce qui s’est produit pour Bitcoin de 2013 à aujourd’hui.

Ce qui se passe ensuite peut varier considérablement. Idéalement, la CUV et le DEUV se développeront en tandem, trouvant un équilibre sain. Dans les marchés fortement haussiers, DEUV dépassera rapidement la croissance de CUV. Les spéculateurs se répandent et la DEUV augmente à un rythme accéléré. C’est à ce moment que se produit le divorce entre le marché et la réalité. Cela implique que la courbe en J d’une cryptomonnaie est généralement plus importante dans ses dernières étapes.

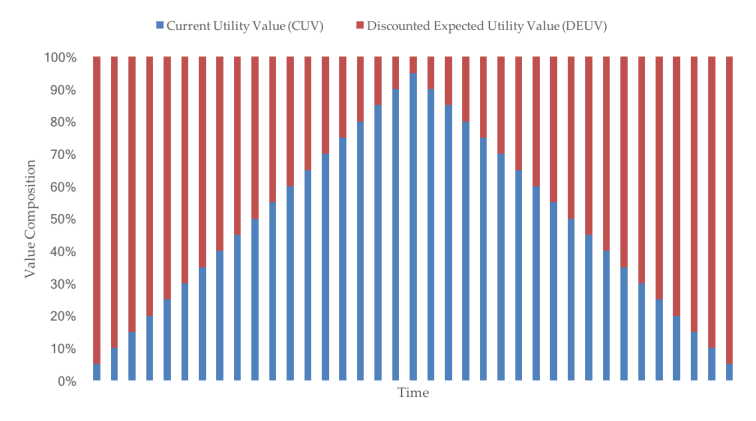

A ce stade un cycle complet s’est déroulé. Une cryptomonnaie est principalement constituée de DEUV à sa sortie, tombant au fond d’un marché baissier et s’appuyant sur le support de la CUV. Elle se redéveloppe à nouveau pour être composée majoritairement de DEUV. Le pourcentage de la composition du prix est représenté ci-dessous :

La courbe en J est une illustration des variations de prix montrés ci-dessus. Lorsque les attentes initiales envers la cryptomonnaie sont élevées, sont prix est en retour également élevé, composé majoritairement de DEUV. Au fur et à mesure que les anticipations sur le prix diminuent, le prix diminue également, même si CUV augmente. En fin de compte, au fur et à mesure que DEUV se développe, une fois de plus, le prix de l’actif devrait dépasser son niveau précédent car il est soutenu par plus de CUV.

Autrement dit, lorsque la CUV augmente, l’augmentation de la DEUV est proportionnellement plus grande. Attendez-vous à voir des marchés haussiers dans les années à venir.

Le cycle se renouvellera ensuite, encore et encore. En regardant les macro-patterns et les micro-patterns, je m’attend à voir de nombreuses courbes en J qui se reproduiront en fonction du temps. Par macro-patterns, je me réfère plutôt à une échelle décennale. Le pic de DEUV antérieur sera minime comparer au future pic , créant de nouvelle J-curve. Cette courbe en J sera composée de nombreuses micro-patterns en J, dont la périodicité est toujours déterminée.

En fin de compte, à l’état d’équilibre, une cryptomonnaie devrait être principalement composée de CUV avec une spéculation (DEUV) marginale. Bien sûr, tout cela est théorique, alors ne vous attendez pas à des modèles aussi parfait dans la réalité. Mais aussi longtemps que la cryptomonnaie conservera une utilité (CUV), alors la lune sera un objectif atteignable.

Merci à Joel Monegro, Cathie Wood et Stephen McKeon de m’aider à penser les différents aspects de la crypto J-curve.

Cet article est la traduction d’un papier écrit par cburnsike, un early adopter qui a investi très tôt dans les cryptomonnaies. Il est le co-auteur du livre Cryptoassets: The Innovative Investor’s Guide to Bitcoin and Beyond![]() .

.

Upvotez nous sur Steemit : @Journalducoin & suivez nous sur facebook : @lejournalducoin

Pour soutenir le JDC, utilisez nos liens partenaires : Coinbase (10$ offert), Changelly (pas d’inscription ni de vérification d’identité), Ledger Wallet (coffre fort crypto).

Lucas E.

Cofondateur & ex-Directeur de publication du média que vous lisez en ce moment même, je refais surface de temps en temps, pour écrire des billets d'analyse financière sur le marché des cryptomonnaies.