Bitcoin est-il l’actif de réserve le plus sûr au monde ?

Le 11 août 2020 est une date important pour Bitcoin. En effet, ce dernier a été reconnu comme un actif de trésorerie d’entreprise par Wall Street. MicroStrategy, un éditeur de logiciels d’intelligence informatique, possédant une la valorisation boursière de 1,2 milliard de dollars, a annoncé la conversion de 250 millions de dollars de trésorerie en bitcoin, soit 21 454 BTC.

Récemment, MicroStrategy a également fait l’acquisition de 16 796 BTC supplémentaires pour une somme de 175 millions de dollars. D’après son CEO, Michael Saylor, ces 2 achats représentent un montant total de 425 millions de dollars pour 38 250 BTC. MicroStrategy est ainsi la première société cotée en bourse à annoncer des avoirs en bitcoin à une telle échelle. Dans cet article, nous tenterons d’analyser ce que cela signifie pour la trésorerie d’entreprise, les évaluations d’entreprises publiques et pour la participation institutionnelle indirecte dans Bitcoin.

Bitcoin : un pari gagnant pour MicroStrategy

MicroStrategy a acquis 0,182 % des 21 millions de bitcoins disponibles. Cela représente la majorité de ses réserves de trésorerie excédentaires en tant que nouvelle stratégie d’allocation de capital. De plus, compte tenu de la rareté des bitcoin, une telle acquisition ne pourrait être accomplie que par 978 autres entreprises, avant que l’offre ne soit techniquement « épuisée », même si en pratique, une grande partie de l’offre existante n’est même pas à vendre.

Lors de l’annonce des résultats du deuxième trimestre en fin juillet 2020, Michael Saylor, avait annoncé son intention d’explorer l’achat de bitcoins, d’or ou de tout autre actif alternatif. Il faut dire que pendant cette année de récession due à la Covid-19, MicroStrategy a vu sa trésorerie et ses investissements à court terme atteindre plus de 500 millions de dollars. En revanche, la firme n’a besoin que de seulement 50 millions de dollars pour couvrir les dépenses opérationnelles sur l’année, laissant l’entreprise avec des liquidités importantes non utilisées.

Si Michael Saylor faisait initialement allusion à un portefeuille plus large d’actifs alternatifs, l’allocation finale ne ciblait en réalité qu’un seul des actifs mentionnés : Bitcoin (BTC), et ce, pour l’intégralité de la trésorerie. La thèse d’investissement de Microstrategy a été construite autour de la détérioration de la valeur des monnaies fiduciaires (en termes de pouvoir d’achat) et de la conviction que Bitcoin représente une réserve de valeur plus sûre que d’autres alternatives. Ces préoccupations ont été expliquées dans l’annonce de MicroStrategy publiée sur le blog de l’entreprise, justifiant l’achat exclusif de bitcoins dans le cadre d’une nouvelle stratégie d’allocation de capital, qui vise à soutenir leurs obligations fiduciaires envers les actionnaires afin de maximiser la création de valeur à long terme.

« MicroStrategy a passé des mois à délibérer pour déterminer notre stratégie d’allocation de capital. Notre décision d’investir dans Bitcoin au cours de cette période a été motivée, en partie, par une confluence de facteurs macro-économiques affectant le paysage économique et commercial qui, selon nous, crée des risques à long terme pour notre programme de trésorerie – des risques qui devraient être traités de manière proactive. »

- Cette allocation de capital dans Bitcoin signale-t-elle l’émergence d’une nouvelle tendance pour les programmes de trésorerie d’entreprise ?

- Les directeurs financiers et les équipes de direction d’autres sociétés cotées en bourse devraient-ils reconsidérer leurs plans d’allocation de trésorerie excédentaires ?

- Dans quelle mesure les avoirs de trésorerie des grandes sociétés cotées sont-ils exposés à la dégradation des devises et à d’autres risques macro-économiques ?

- Que signifie Bitcoin en tant qu’actif de réserve d’entreprise pour Wall Street et la modélisation financière ?

Une surabondance d’argent amassée

À présent que Bitcoin a été adopté comme actif de réserve principal par MicroStrategy, qui est cotée au NASDAQ, d’autres entreprises seront obligées de s’y intéresser. Dans les mois suivant l’annonce de MicroStrategy, quelques firmes ont déjà franchi le pas, notamment Square, également cotée en bourse, dont la valorisation est de plus de 75 milliards de dollars. Celle-ci qui a fait l’acquisition de 50 millions de dollars de bitcoins. Une liste plus ou moins complète de 15 entreprises qui ont ajouté Bitcoin à leur trésorerie compte aujourd’hui plus de 785 999 BTC, ce qui représente environ 3,74% de l’offre totale de 21 million de bitcoins, au moment d’écrire cet article.

Suite au ralentissement économique entraîné par les confinements mondialisés et les perturbations de chaînes d’approvisionnement au premier semestre 2020, les entreprises ont ralenti leurs programmes d’investissement, réduit leurs coûts et augmenté leurs réserves de trésorerie pour s’adapter à l’incertitude économique. Les sociétés composant le Nasdaq 100 – l’indice des 100 plus grandes sociétés non financières cotées sur le marché boursier – disposent désormais de près d’1 trilliard de dollars en liquidités, soit 1 000 milliards de dollars. Les magnats de la technologie américains, comme Microsoft, Google et Apple accumulent plus d’argent que jamais. Malgré 121 milliards de dollars de trésorerie, Alphabet, la société mère de Google, a levé 10 milliards de dollars en émettant des obligations avec un taux d’intérêt le plus bas de l’Histoire pour une entreprise. Collectivement, depuis 2012, le Nasdaq 100 est passé de 405 milliards à un peu moins de 1 trilliard de dollars de réserves de trésorerie.

Une relance mondiale nuisant aux monnaies

Les taux d’intérêt proches de zéro ont fait baisser le coût du capital, agissant comme un ingrédient favorable à une poussée de 840 millions de dollars du financement par emprunt des entreprises au cours du seul premier semestre 2020, tandis que l’expansion monétaire s’ajoute aux programmes de relance mondiaux qui ont été déclenchés plus tôt en mars suite aux dégâts engendrés par le Coronavirus. Les gestionnaires d’entreprises liquident les actifs et réduisent les coûts afin de gérer le risque et l’incertitude opérationnels. Ces derniers finissent par augmenter leurs réserves de trésorerie excédentaires, mais doivent maintenant aussi veiller à ce que ces réserves ne soient pas dévalorisées de manière excessive face à des programmes de quantitative easing agressifs (ou d’assouplissement quantitatif, en français).

« Les facteurs macro-économiques comprennent, entre autres, la crise économique et sanitaire précipitée par la Covid-19, les mesures de relance financière gouvernementales sans précédent, y compris l’assouplissement quantitatif (QE) adopté dans le monde entier, et l’incertitude politique et économique mondiale. Nous pensons qu’ensemble, ces facteurs et d’autres pourraient bien avoir un effet de dépréciation significative sur la valeur réelle à long terme des monnaies fiduciaires et de nombreux autres types d’actifs conventionnels, y compris de nombreux actifs traditionnellement détenus dans le cadre des opérations de trésorerie d’entreprise. »

Dirigés par la Réserve fédérale américaine (Fed) et soutenus par d’autres banques centrales, les achats mondiaux d’actifs de quantitative easing (QE) pour la seule année de 2020 devraient atteindre la somme astronomique de 6 trilliards de dollars, soit plus de la moitié du QE mondial cumulé observé entre 2009 et 2018. Alors que les actions ont grimpé en flèche avec de nouvelles injections de liquidités via des programmes d’achat de dettes d’entreprise, la Fed détient désormais près de 7 trilliards de dollars d’actifs à son bilan, soit une hausse fulgurante d’environ 72 % en moins de 3 mois, selon les données de la Fed de Saint-Louis.

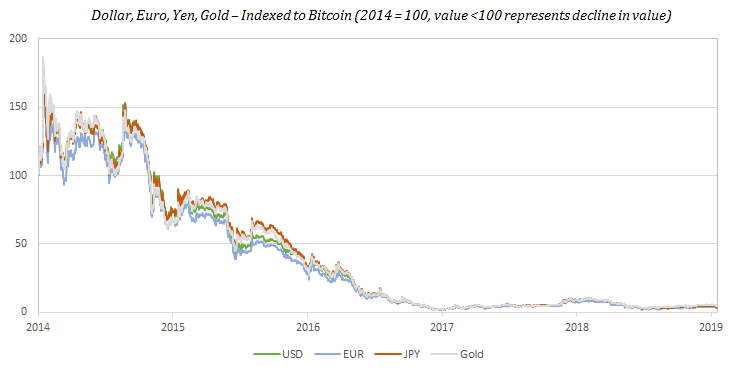

Comme le montre la décision de MicroStrategy, l’expansion monétaire à cette échelle incite même les grandes sociétés cotées en bourse à reconsidérer la valeur réelle à long terme des réserves de trésorerie existantes, étant donné que la quantité de monnaies fiduciaires est gonflée pour éviter des événements de désendettement généralisés et une vente drastique des marchés financiers. Bien que le dollar peut ne pas être sujet à l’inflation sur le court terme, compte tenu de son statut de monnaie de réserve mondiale dominante, certaines entreprises responsables, telles que MicroStrategy, prennent des mesures préventives pour protéger leurs bilans et gérer le risque à long terme pour leurs actionnaires. L’évolution des stratégies d’allocation de capital favorise désormais des actifs qui ne sont pas anormalement manipulables pour se prémunir contre les risques de dévaluation des devises.

« Bitcoinisation » de la trésorerie d’entreprise

Les opérations de trésorerie comprennent la gestion de la trésorerie d’une entreprise, dont le but est de gérer les liquidités et d’atténuer les risques opérationnels et financiers. En fonction de la taille de l’entreprise et de ses activités, ces opérations peuvent inclure la détention de positions dans diverses devises fiduciaires, la négociation d’obligations ou l’utilisation de produits dérivés financiers. C’est une activité essentielle à toute entreprise, en particulier pour les entités cotées en bourse qui ont le devoir de divulguer publiquement leur santé financière aux marchés financiers.

Une bonne trésorerie d’entreprise doit être fiable à long terme, que ce soit pour la stabilité des prix, la liquidité ou la création de valeur pour les actionnaires. La décision de MicroStrategy de détenir du bitcoin en tant que principal actif de réserve est un signal renvoyé au marché indiquant que la trésorerie numérique de Nakamoto est progressivement adoptée pour ses propriétés saines par des institutions responsables.

« Cet investissement reflète notre conviction que Bitcoin, en tant que actif cryptographique le plus largement adopté au monde, est une réserve de valeur fiable et un actif d’investissement attrayant avec un potentiel d’appréciation à long terme plus important que la détention de monnaies fiduciaires. Depuis sa création il y a plus de 10 ans, Bitcoin est devenu un ajout important au système financier mondial, avec des caractéristiques aussi bien utiles pour les particuliers que les institutions. MicroStrategy a par conséquent reconnu Bitcoin comme un actif légitime supérieur à la monnaie fiduciaire et a donc fait de ce dernier le principal avoir de sa stratégie de réserve de trésorerie. »

Les dirigeants et Bitcoin

Les cadres supérieurs ou les directeurs financiers à la tête des programmes de trésorerie d’entreprise peuvent ainsi rompre leurs obligations fiduciaires envers les actionnaires si une diligence raisonnable concernant l’allocation de capital n’est pas développée. En tant qu’entreprise publique, la décision de MicroStrategy a effectivement « éliminé le risque de carrière pour les directeurs financiers de placer une trésorerie d’entreprise dans Bitcoin ». De plus, Andy Yee, Directeur des politiques publiques chez Visa, a souligné que cette allocation est similaire à la position défendue par le milliardaire Paul Tudor Jones, dirigeant d’un hedge fund, concernant sa récente allocation de 1 à 2 % en bitcoin au sein de son portefeuille.

Il est intéressant d’observer que la structure d’actionnaires de MicroStrategy est principalement institutionnelle. Cette dernière compte 466 entreprises représentant 97 % du total des actions. BlackRock et Vanguard, 2 principaux gestionnaires de fonds institutionnels et de fortunes privées, détiennent respectivement 7,43 milliards et 6,2 milliards de dollars d’actifs sous gestion, et représentent plus de 25 % de la capitalisation de MicroStrategy, comme l’a révélé Swan Bitcoin, un service de courtage Bitcoin aux Etats-Unis. Par conséquent, les 2 participants institutionnels ont désormais une exposition indirecte au bitcoin, ce qui les incitera à effectuer une diligence raisonnable et des recherches approfondies sur ce dernier. Actionnaires d’une multitude d’autres sociétés cotées, ces investisseurs institutionnels évaluent régulièrement la santé de leur portefeuille, en comparant entre autres les références au sein d’une industrie, la modélisation des flux de trésorerie et l’utilisation du capital par les concurrents. Bitcoin fait maintenant partie de cette équation.

Bitcoin : la responsabilité individuelle célébrée

2 questions viennent alors à l’esprit :

- Que se passe-t-il si les avoirs en bitcoin de MicroStrategy s’apprécient considérablement dans les années à venir ?

- Comment la direction va t-elle gérer cette exposition et rééquilibrer son risque ?

Au fur et à mesure que le pouvoir d’achat de Bitcoin augmente, ceci pourrait constituer un levier majeur pour les futurs déploiements de capitaux de MicroStrategy lorsqu’il s’agit de pénétrer d’autres marchés, de lancer de nouveaux produits ou même d’acquérir des concurrents. Comme l’a suggéré Preston Pysh, animateur du podcast « The Investor’s Podcast », la pratique des entreprises qui détiennent du bitcoin sur leur bilan ne fait que commencer. MicroStrategy, qui a investi 425 millions de dollars de réserves de liquidités dans Bitcoin, n’est que le début d’une nouvelle ère dans la trésorerie d’entreprise.

Plus qu’une couverture contre l’inflation, la détention de bitcoins peut devenir un moyen efficace de renforcer les bilans des entreprises en période de crise lorsque les flux de revenus diminuent. Étant donné que les avoirs en bitcoins gonflent les gains non réalisés pour les dirigeants d’entreprise, ces gains peuvent être utilisés comme source de liquidités pour couvrir les dépenses opérationnelles et rester à flot, tandis que d’autres concurrents souffrent de mauvaises conditions économiques et de bilans surendettés.

L’augmentation massive de la dette des entreprises américaines, passant de 3,3 milliards à 6,5 milliards de dollars, combinée à la baisse la plus brutale des dépenses de consommation jamais connue aux États-Unis, se révélera très rentable pour les entreprises détenant des bitcoins et cherchant à acquérir des concurrents en difficulté. Le paysage concurrentiel pourrait être complètement remodelé par Bitcoin au cours de la prochaine décennie, prouvant que la résilience du bilan vaut plus qu’un effet de levier bon marché.

Force est de constater que le conseil d’administration de MicroStrategy compte 5 membres qui agissent en tant que fiduciaires et responsables des stratégies d’allocation de capital et de la création de valeur à long terme. Ce conseil d’administration a choisi Bitcoin comme principal actif de réserve pour la trésorerie de l’entreprise, permettant à MicroStrategy de devenir un vecteur indirect pour l’exposition au prix du bitcoin. Si Bitcoin s’apprécie dans les années à venir, les actions de MicroStrategy pourraient augmenter considérablement.

- À quel moment MicroStrategy devient-il un fonds ETF Bitcoin plutôt qu’une société de logiciels ?

- Si le Bitcoin augmente, la direction est-elle sous pression pour exécuter un rééquilibrage régulier de la trésorerie ?

- Est-il de leur devoir de rechercher les bénéfices en dollars ou de conserver les gains non réalisés pour un effet de levier futur ?

Celles-ci restent des questions ouvertes auxquelles l’équipe de direction de MicroStrategy devra répondre à l’avenir.

Montée en puissance d’un nouveau numéraire

Dans le cadre d’un darwinisme monétaire incontournable, les directeurs financiers et les équipes de direction vont ajouter progressivement, puis soudainement, du bitcoin à leurs livres de compte dans le but de protéger leurs réserves de trésorerie. Le CEO de MicroStrategy qui avait tweeté en 2013 que « les jours Bitcoin sont comptés ».

Environ 7 ans plus tard, MicroStrategy y transfère 425 millions de dollars, soit plus de 90 % de ses réserves de trésorerie. Finalement, tout le monde va réaliser progressivement l’évolution monétaire qu’apporte Bitcoin. Pour la plupart, cela prendra du temps et nécessitera la révision de modèles mentaux préétablis, mais devenus obsolètes. Michael Saylor devrait être félicité pour avoir mis à jour son point de vue. Il est probable que d’autres acteurs du secteur le suivent très bientôt. Jack Dorsey, le CEO de Square, est un des premiers à l’avoir fait. Son entreprise a récemment investi 50 millions de dollars dans Bitcoin.

Apparaissant de facto comme une protection contre l’inflation avec sa rareté inaltérable, le Bitcoin peut également être compris comme un actif possédant un bon rendement. À l’avenir, les entreprises pourraient même décider de libeller leurs marges d’exploitation et leurs retours sur investissement par rapport à Bitcoin, non au dollar américain, à l’euro ou à tout autre monnaie fiduciaire basée sur l’inflation.

La détention de bitcoins dans les comptes de trésorerie d’entreprise pourrait devenir une norme pour Wall Street. À mesure que le bitcoin rend obsolète toute autre monnaie et que sa valeur augmente avec le temps, le déploiement du capital Bitcoin dans les ressources de production va devenir plus conservateur. Le simple fait de conserver du bitcoin pour une appréciation du prix à long terme réinitialise l’équation de l’opportunity cost et donc la balance de l’équation dans une thèse d’investissement qui planifie l’allocation des ressources pour la plupart des entreprises.

Une fois que Bitcoin atteindra une certaine base monétaire et une certaine stabilité en terme de pouvoir d’achat, les rendements des entreprises pourraient être libellés en bitcoin, et non en dollar ou dans toute autre monnaie fiduciaire. Comme Preston Pysh l’a souligné dans le podcast de Stephan Livera, Bitcoin pourrait devenir le numéraire mondial par défaut – un élément de référence pour comparer la valeur de produits ou d’instruments financiers similaires. Les flux de trésorerie et la dénomination de trésorerie en bitcoin vont changer la façon dont des entreprises, telles que MicroStrategy, façonnent leurs stratégies d’allocation de capital à long terme, transformant le bitcoin en une unité de compte, son ultime point de basculement dans sa monétisation menant à une déflation mondiale soutenue – le point de départ d’un avenir prospère : c’est l’hypothèse – âprement débattue – de l’hyperbitcoinisation.

En prenant du recul, il reste à voir ce qui se passera lorsque d’autres entreprises décideront de mettre à jour leurs stratégies d’allocation de capital pour inclure Bitcoin dans leurs programmes de trésorerie. Devraient-elles investir 1, 5 ou 50 % de leurs réserves de liquidités excédentaires en marchant sur les traces de MicroStrategy ? Une chose est sûre : ce nombre cible ne devrait plus être zéro. Les équipes de direction des entreprises publiques ont une obligation fiduciaire envers leurs actionnaires et doivent « Get Off Zero », un slogan popularisé par le partenaire du fonds institutionnel Morgan Creek Digital, Anthony Pompliano.

Vers des marchés déflationnistes

Après plus d’une décennie de production de blocs, de fonctionnement du réseau pendant 99,98 % du temps, d’appréciation en valeur monétaire, de croissance de la communauté, de construction d’infrastructures et d’approfondissement de la liquidité, Bitcoin ne peut plus être ignoré. Le rejet de Bitcoin de la part de Michael Saylor en 2013, juxtaposé à l’attitude de MicroStrategy, en dit long aujourd’hui.

« La thèse d’investissement de MicroStrategy sur Bitcoin en tant que réserve de valeur est de bon timing. Parmi tous les autres actifs, Bitcoin correspond à toutes les propriétés d’un actif de trésorerie dans lequel une entreprise peut allouer des liquidités pour préserver son futur pouvoir d’achat dans un environnement d’expansion monétaire. Depuis que Michael Saylor a fait le premier pas, le jeu des chaises musicales pour les entreprises par rapport à bitcoin est officiellement lancé » – Louis Liu, CIO de Mimesis Capital

Dans l’ensemble, cette nouvelle est indéniablement optimiste pour Bitcoin, compte tenu de son ratio « Stock-To-Flow » renforcé à plus de 50 lors de l’événement du halving en mai dernier, qui réduit de moitié la récompense de minage et rattrape le S2F de l’or de 60. Avec toute la documentation mise à disposition du public sur internet, les directeurs financiers et les équipes de direction financière seront-ils toujours en mesure de respecter leurs obligations fiduciaires s’ils ne détiennent pas de bitcoin dans leur trésorerie au cours des 10 prochaines années ?

L’appréciation du prix du bitcoin sera également un résultat direct de cette nouvelle adoption si les entreprises commencent à ajouter Bitcoin à leurs trésoreries. Une fois que le bitcoin sera adopté par la plupart des entreprises, un avenir déflationniste mondial et durable pourrait nous attendre, permettant aux investisseurs responsables d’accumuler du capital pour des utilisations productives, comme l’a popularisé Jeff Booth dans son livre « The Price of Tomorrow ».

Dans quelques années, nous pourrons voir cette décision de MicroStrategy comme un moment historique pour Bitcoin au cours de son processus de monétisation. L’hyperbitcoinisation arrive-t-elle à grands pas?

Thibaud Maréchal

Thibaud est Vice-Président de Knox, un fournisseur de garde Bitcoin avec assurance sur les avoirs des clients, financé par Fidelity au Canada. Avant de se lancer dans Bitcoin à plein temps en 2018, il a dirigé les services de portefeuille chez Real Ventures, une société de capital-risque de 330 millions de dollars au Canada, et a géré leur programme national de cohorte. Thibaud est diplômé de l'Université de McGill en systèmes d'information et a fait un court passage au MIT dans leur programme d’accélérateur.