Usual Money : retour sur l’affaire USD0++ qui a secoué la DeFi

Si vous suivez l’écosystème crypto via des réseaux sociaux tels que X, il est possible que vous ayez vu passer cette semaine l’affaire Usual Money. En effet, celle-ci a récemment secoué la communauté. L’USD0++, considéré par la plupart comme un actif stable, a brutalement perdu 8,5 % de sa valeur, plongeant à 0,915$. En cause, un changement inattendu dans les conditions de rachat a bouleversé la perception qu’avaient les utilisateurs de l’USD0++. Initialement échangeable à un ratio de 1:1 contre l’USD0 directement via le protocole, il est désormais rachetable à 0,87 USD0 par USD0++. Révélant ainsi sa nature d’obligation à échéance de 4 ans.

D’un côté, les critiques dénoncent un hold-up stratégique sur les fonds des fournisseurs de liquidités. De l’autre, le protocole défend une transition naturelle vers un modèle plus durable. Que s’est-il réellement passé ? Explorons ensemble cette affaire.

Usual Money et USD0++ : l’origine de la colère communautaire

Pour comprendre l’affaire autour de USD0++, il faut d’abord revenir aux fondamentaux du projet Usual Money et comprendre le fonctionnement de ses différents produits.

Usual Money : une alternative aux stablecoins classiques

Usual Money est un protocole qui vise à émettre un stablecoin. Celui-ci est présenté comme une alternative aux stablecoins habituels tels que l’USDC ou l’USDT.

Pour cela, Usual a créé un stabecoin adossé à des actifs du monde réel (RWA), plutôt que sur des réserves en dollars ou en crypto.

Usual dispose actuellement de deux produits phares.

D’une part l’USD0, est un stablecoin adossé entièrement à des bons du Trésor américain à court terme. Contrairement à d’autres stablecoins qui se basent sur des réserves en cash ou en collatéral crypto. Ainsi, l’USD0 est directement lié à des obligations d’État (ici les États-Unis), ce qui le rend robuste et résistant aux fluctuations des marchés cryptos.

D’autre part, l’USD0++ est présenté comme une version améliorée de l’USD0. Officiellement, il permet aux investisseurs de convertir leurs USD0 en USD0++ pour bénéficier d’un rendement supplémentaire. Ce rendement repose sur deux mécanismes distincts :

- Les intérêts générés par les obligations du Trésor sous-jacentes. Ceux-ci ne sont pas versés directement, mais réinvestis dans le protocole. USD0++ tendant progressivement vers sa valeur nominale de 1$ à maturité.

- Des récompenses en USUAL issues de l’inflation du protocole, distribuées aux détenteurs de USD0++. Les utilisateurs peuvent ensuite staker ces récompenses pour générer des rendements supplémentaires.

USD0++ un stablecoin ? Pas vraiment…

Même si jusqu’à présent de nombreux internautes l’ont pensé, USD0++ n’est pas un stablecoin au sens strict. En réalité, il fonctionne comme une obligation zéro-coupon, un instrument financier bien connu dans la finance traditionnelle.

Ainsi, une obligation zéro-coupon ne paie aucun intérêt régulier. Au lieu de cela, elle est achetée à prix réduit et atteint sa pleine valeur à maturité. Dans le cas de USD0++, sa valeur initiale est inférieure à 1$ (environ 0,85$), et elle s’apprécie progressivement pour atteindre 1$ au bout de 4 ans. En parallèle, les rendements des bons du Trésor qui servent de collatéral à l’USD0++ s’accumulent dans la DAO en vue d’être versés aux détenteurs d’USUAL stakés.

Dans un marché idéalement informé, cela ne poserait aucun problème. En effet, les utilisateurs savent que l’USD0++ n’a pas une valeur immédiate de 1$, et son prix sur le marché secondaire devrait fluctuer en fonction de l’offre et de la demande.

Le problème : une fausse parité hard-codé

Jusqu’ici, tout se passait pour le mieux. Au lancement d’USUAL les utilisateurs pouvaient échanger leurs USD0++ contre des USD0 à un taux de 1:1. En effet, l’USD0++ disposait d’un mécanisme de conversion via l’interface du protocole Usual Money. Cela permettait de redeem (convertir) les USD0++ contre des USD0 à un taux de 1:1.

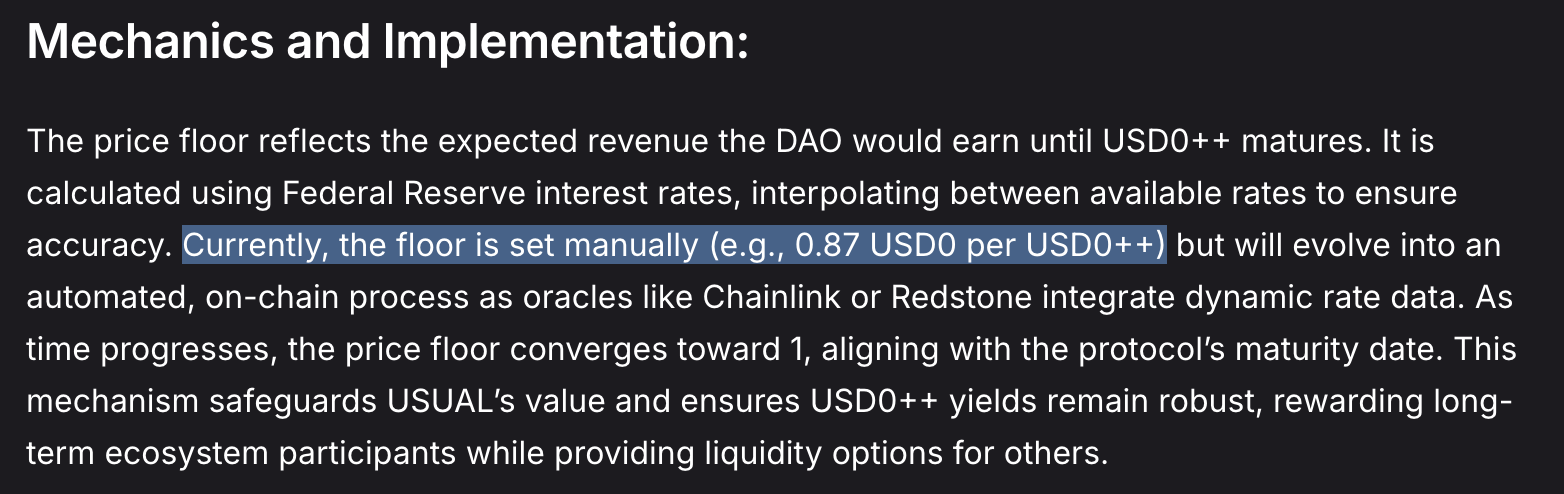

Or, du jour au lendemain, le 9 janvier 2025, Usual Money a supprimé cette parité fixe. Ainsi, la conversion 1:1 a été remplacée par un seuil minimum de 0,87$. Un seuil aligné sur la valeur actualisée d’une obligation zéro-coupon.

Résultat : tous ceux qui avaient acheté USD0++, en pensant pouvoir le récupérer à tout moment contre de l’USD0 à un taux fixe de 1:1, ont vu leur actif chuter de 13%.

Ce qui pose problème, ce n’est pas tant la nature même de l’USD0++, qui était décrite dans la documentation comme une obligation zéro-coupon à 4 ans, mais plutôt la période de grâce instaurée par le protocole. Pendant cette période, les utilisateurs pouvaient échanger leurs USD0++ contre de l’USD0 à un ratio de 1:1. Cela a inévitablement attiré une masse importante de liquidités, notamment en provenance d’investisseurs recherchant du rendement sans risque.

Le cœur de la polémique

La polémique vient du fait que cette période de grâce a pris fin sans aucun préavis. Empêchant ainsi les détenteurs de sortir et les « piégeant » pour 4 ans. Ce changement soudain a provoqué la panique parmi les apporteurs de liquidités, qui ont réalisé trop tard qu’ils étaient désormais contraints de conserver leurs USD0++ ou de les revendre à perte.

Comme pointé du doigt par de nombreux internautes, il est possible de voir la modification de la documentation faite par Usual Money. On peut le voir en comparant l’ancienne documentation à la nouvelle. En effet, le protocole a subitement ajouté à sa documentation la mention du prix plancher de 0,87$.

Les conséquences ont été immédiates. Avec une panique généralisée et un déversement massif de USD0++ sur les marchés. Cela a notamment provoqué un déséquilibre sur la plus grande pool Curve associée.

Plan bien huilé ou erreur de communication ?

Rapidement, les théories se sont multipliées. En effet, certains internautes ont vu dans cette modification une volonté de piéger les utilisateurs.

En effet, certains accusent le protocole d’avoir voulu verrouiller la liquidité. Et ce, dans le but de stabiliser l’écosystème du protocole et conserver sa TVL.

De son côté, Usual pointe du doigt une erreur de communication. En pratique, les deux n’ont pas tort.

Commençons par Usual. Le protocole n’a jamais dit que l’USD0++ était un stablecoin. En réalité, le mécanisme mis en place est même tout à fait logique pour ce type de produit, à savoir une obligation zero-coupon.

D’autant plus que la modification a été annoncée. En effet, cela a été fait via une publication sur le blog officiel du protocole.

Toutefois, bien que cette défense soit vraie, ce n’est pas tout à fait ce qu’ont reproché les utilisateurs. En effet, ces derniers ont surtout reproché le changement soudain de stratégie. Et ce, sans communication préalable permettant aux investisseurs de réagir et s’adapter en amont. Une situation très bien résumée par Pascal0x sur X :

« Le problème a été de changer le prix du jour au lendemain et d’empêcher les gens de sortir sans perte, bloquant ainsi plus d’un milliard et les revenus que ce milliard génère. Tout le monde pensait qu’ils annonceraient ça longtemps à l’avance pour que les utilisateurs et partenaires se préparent. »

Ainsi, il n’est pas question de la nature du jeton ici, qui n’est pas un stablecoin bien qu’il en ait eu les attributs pendant plusieurs mois. La question réside dans le temps qui a été offert par Usual aux utilisateurs et investisseurs pour s’adapter à la modification. Une absence ou un manque de communication qui laissent de nombreux internautes avec une amère impression d’avoir été piégés.

MEV Capital : le détail qui ajoute de l’huile sur le feu

Impossible d’aborder cette affaire sans parler du cas MEV Capital, tant il a fait couler d’encre sur les réseaux sociaux.

En effet, l’affaire a pris une tournure encore plus intrigante lorsque des internautes ont découvert que Adli.eth, le fondateur de Usual Money, détenait également une participation dans MEV Capital via Shift Capital.

De son côté, MEV Capital a lancé un vault USD0 sur le protocole Morpho avec 10% de frais de performance. Celui-ci a attiré des centaines de millions en TVL.

Suite à la mise à jour surprise du protocole, de nombreux utilisateurs se sont retrouvés « piégés ». En effet ils avaient déposé leurs fonds pour emprunter des USDC contre des USD0++ ou des LP USD0/USD0++ dans le vault de MEV Capital pensant que la valeur de leur collatéral resterait stable à 1$.

Toutefois, contrairement à ce que l’on pourrait croire, relativement peu de positions ont pas été liquidées, car le Loan-to-Liquidation Value (LLTV) ratio du vault était fixé à 86%, ce qui offrait une légère marge de sécurité. Le problème principal était ailleurs : les utilisateurs se sont retrouvés piégés dans le vault, incapables de sortir leurs USD0++ sans subir une perte. Le tout, en continuant à payer des frais de performance de 10% sur leurs positions bloquées.

Ce dernier point a fait polémique, car MEV Capital continuait de percevoir environ 100 000$ par jour en frais de performance alors même que les utilisateurs ne pouvaient plus arbitrer ou gérer efficacement leurs positions.

Face aux accusations, MEV Capital s’est défendu en affirmant ne pas avoir été prévenu de ce changement.

« MEV Capital a reçu l’information concernant les changements de remboursement de l’USD0++ hier soir. L’équipe d’Usual Money n’a pas contacté l’entreprise à l’avance et l’information est arrivée sans préavis. »

A noter également que MEV Capital a rapidement suspendu la collecte de ces frais.

Réactions de Usual Money et plan de sortie de crise pour l’USD0++

Face au tsunami de critiques, Usual Money a tenté d’éteindre l’incendie. Le 10 janvier, le protocole a publié un communiqué officiel sur X, reconnaissant l’erreur de la suppression soudaine du ratio 1:1 sur USD0++, qui a semé la confusion.

« Usual Protocol reconnaît les inquiétudes soulevées suite à l’annonce du prix plancher, conçu pour protéger les utilisateurs d’un manque de liquidité de dernier recours. La situation actuelle concernant USD0++ résulte d’une mauvaise compréhension des mécanismes du protocole et d’une communication qui aurait dû être mieux articulée. Nous nous excusons et nous continuerons à faire de notre mieux pour communiquer des informations transparentes aux utilisateurs. »

Toutefois, les excuses ne suffisent pas. Usual a donc tenté de rassurer la communauté avec trois initiatives visant à offrir aux utilisateurs une porte de sortie et restaurer la confiance. Initiatives qui ont été reprécisées le 14 janvier sur le blog officiel d’Usual Money.

Lancement du mécanisme d’early unstaking

D’une part, Usual a annoncé la mise en place d’un nouveau mécanisme d’early unstaking. Ce système permet aux utilisateurs de récupérer leurs USD0++ à un ratio de 1:1 contre USD0, et ce, avant l’échéance de 2028.

Toutefois, cela n’est pas sans contre-partie. En effet, pour unstaker leurs fonds, les utilisateurs doivent payer une contribution en USUAL, dont le montant est ajusté dynamiquement en fonction de l’offre et de la demande.

« Comme annoncé, l’une des nouvelles fonctionnalités permettra aux utilisateurs de renoncer à une partie de leurs récompenses USUAL accumulées sur une période maximale de 6 mois afin de garantir le ratio 1:1. Tous les détails seront communiqués dans les prochains jours. »

En pratique, plus il y a de demandes d’unstaking, plus la quantité de USUAL à fournir augmente. Cela a pour but de stabiliser l’écosystème et d’éviter une fuite massive des fonds. Sous le capot, une partie (33%) des tokens USUAL seront brûlés, tandis que le reste sera redistribué aux stakers de USUALx.

Si ce mécanisme donne une issue aux investisseurs bloqués, il introduit un coût non négligeable pour ceux qui veulent sortir rapidement, forçant de nombreux utilisateurs à reconsidérer leur stratégie.

Lancement du vault iUSD0++

D’autre part, le protocole tente aussi de rendre USD0++ plus attractif en lançant un nouveau vault iUSD0++. L’objectif étant d’offrir une alternative plus rentable pour les détenteurs d’USD0++, en leur permettant de convertir leurs USD0++ en sUSDe, un actif offrant un rendement supplémentaire.

En rejoignant ce vault, les utilisateurs :

- Convertissent automatiquement leurs USD0++ en sUSDe, un stablecoin générateur de rendement.

- Continuent à recevoir des récompenses en USUAL comme s’ils détenaient encore USD0++.

- Bénéficient d’un rendement additionnel en sUSDe, ce qui améliore leur retour sur investissement.

Ce vault est perçu comme une tentative d’atténuer la frustration des utilisateurs bloqués, en leur offrant un moyen de rentabiliser leurs USD0++ sans devoir attendre 4 ans. Reste à voir si cette solution attirera suffisamment de liquidités pour redonner confiance aux investisseurs.

Usual : une nouvelle pool USD0++ pour stabiliser le marché secondaire

L’un des plus gros problèmes après la suppression du 1:1 a été l’assèchement de la liquidité sur les DEX. Par exemple, la pool Curve USD0/USD0++ s’est vidée dans la panique, chutant sous les 20 millions de TVL.

Pour remédier à cela, Usual Money a annoncé la mise en place d’un nouveau programme de récompenses pour une pool de liquidités USD0++/USD0, visant à restaurer un équilibre et à offrir aux utilisateurs une option de sortie plus viable.

Une leçon de DeFi… et un avertissement ?

L’histoire de Usual Money illustre les risques inhérents à la finance décentralisée, où la complexité des modèles économiques peut masquer des risques sous-jacents pour les investisseurs non avertis.

Dans ce cas précis, l’ambiguïté entre stablecoin et obligation a semé la confusion et a permis au protocole de verrouiller plus d’un milliard de dollars, sous des conditions nouvelles, pour solidifier son modèle économique.

La question qui reste en suspens : s’agit-il d’une simple maladresse de communication ou d’une stratégie parfaitement exécutée ? Une chose est sûre : en DeFi, lorsque 1:1 devient 0.87, quelqu’un paye la différence.

Le Journal Du Coin

Un article de la rédaction. Le Journal du Coin, premier média d’actualités francophone sur la cryptomonnaie, Bitcoin, et les protocoles blockchain.