Scalabilité sur Ethereum : les cryptomonnaies des layers 2 face à un modèle instable et incertain

À la fin de l’année 2022, en parallèle de la transition au Proof of Stake, Vitalik Buterin a dévoilé la nouvelle roadmap du projet Ethereum. Celle-ci place les rollups au centre de la stratégie de scalabilité du réseau. L’objectif étant de déporter une partie de l’activité de la chaîne principale vers ces réseaux secondaires. Malgré un succès évident des rollups vis-à-vis de la scalabilité, les jetons propres à ces réseaux n’ont pas rencontré le même succès.

L’essor des rollups sur Ethereum : un marché en ébullition

En l’espace de quelques mois, les rollups se sont imposés comme une réponse efficace aux problèmes de scalabilité rencontrés par le réseau.

Ainsi, au fil du temps, nous avons vu se multiplier les solutions de layers-2 sur Ethereum. Si bien que le site L2Beat comptabilise plus d’une centaine de rollups qui évoluent en parallèle d’Ethereum.

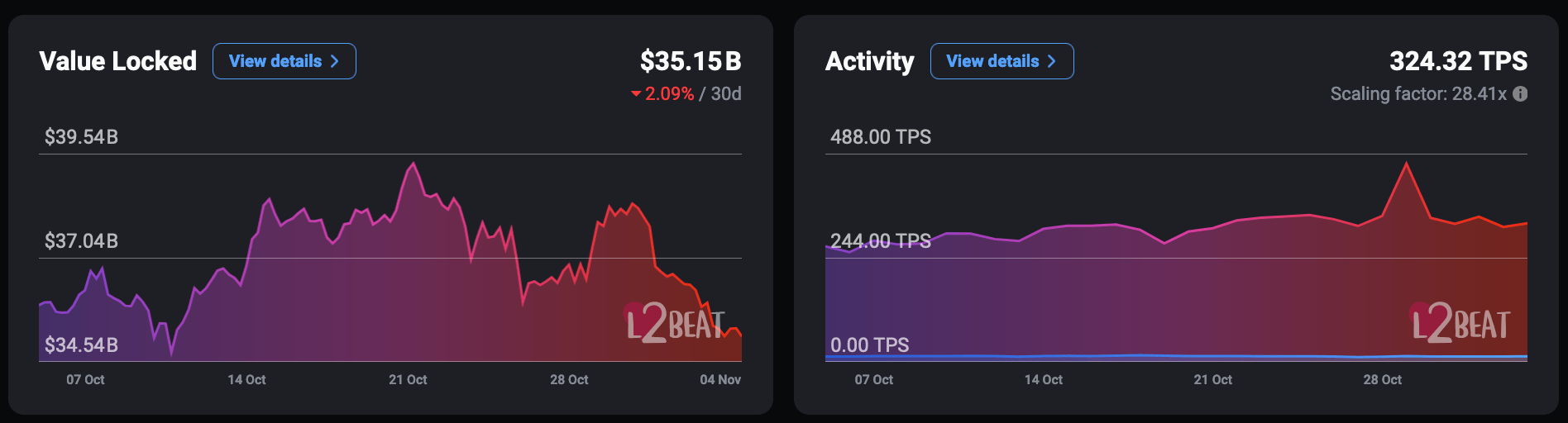

Au total, l’ensemble de ces rollups comptabilisent 35 milliards de dollars de TVL. De plus, ils permettent de traiter plus de 300 transactions par seconde. Une évolution de taille en comparaison avec la quinzaine de transactions que peut traiter le L1 d’Ethereum par seconde.

Néanmoins, ce succès n’arrive pas sans challenge. En effet, la multiplication des layers-2 commence à saturer le marché. Avec chaque nouveau rollup lancé, des tokens sont créés et introduits sur le marché, ce qui amplifie la pression concurrentielle.

Le problème des tokens de rollups : un modèle économique instable

Sans grande surprise, la plupart des rollups ont lancé leur propre jeton de gouvernance. ARB, OP, MANTA, MODE ou plus récemment le SCR de Scroll, sont autant de jetons lancés par les rollups.

Toutefois, malgré une croissance de l’activité on-chain, le modèle des jetons de rollups peine à convaincre sur le plan économique.

Contrairement aux tokens de Layer 1 comme l’Ether (ETH) ou le Bitcoin (BTC), qui ont une utilité claire, comme payer les frais de transaction ou sécuriser le réseau, les tokens de rollups sont souvent peu exploités au sein de leurs propres écosystèmes.

Les tokens d’Arbitrum et d’Optimism, par exemple, sont en majorité utilisés dans le cadre de subventions pour attirer de nouveaux utilisateurs et développeurs.

Malheureusement cet usage ne permet pas de créer une demande organique forte de la part des investisseurs. Pourtant, celle-ci est indispensable pour la stabilité et la croissance du cours.

Ainsi, les jetons de rollups sont la plupart du temps conçus pour assurer la gouvernance des DAO de chaque écosystème. Or, la gouvernance, bien qu’importante, ne constitue pas un moteur de valorisation suffisant pour soutenir un prix élevé et stable.

À cela il faut ajouter les déblocages massifs de jetons. Ces derniers libèrent régulièrement des jetons pour les investisseurs initiaux et les équipes fondatrices, ce qui augmente encore la pression sur le marché.

À chaque déblocage, de grandes quantités de jetons sont potentiellement mises en vente. Cela a un effet de dilution de la valeur globale, créant une pression baissière. En l’absence d’une demande organique forte, cette pression de vente continue d’aggraver la baisse de la valeur de ces tokens.

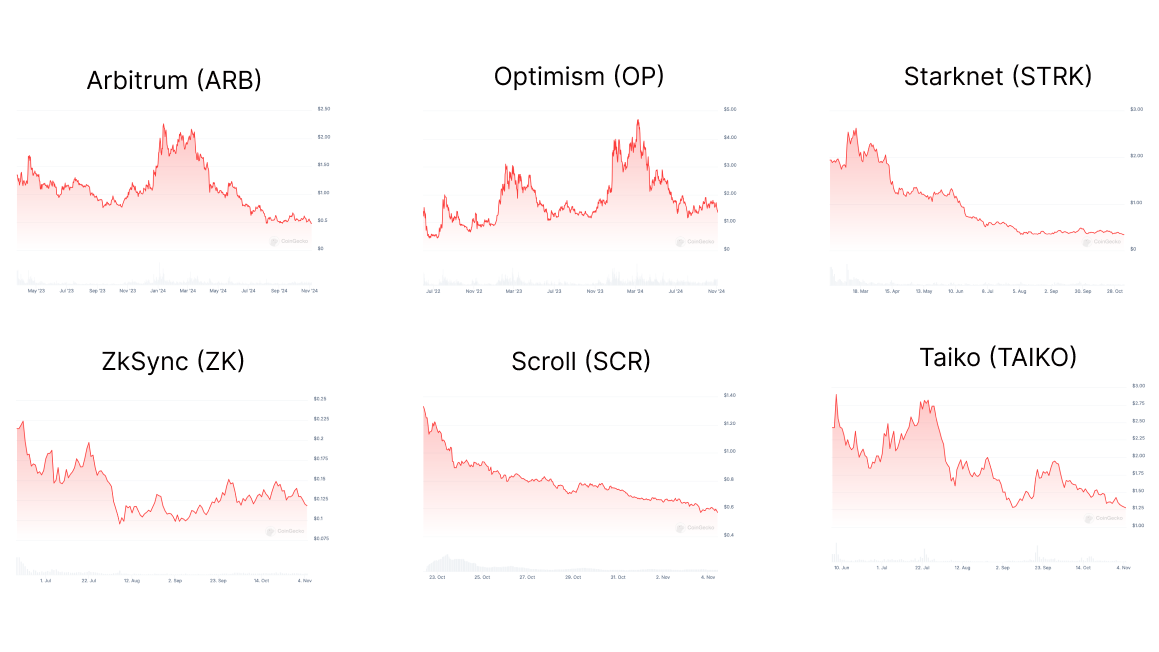

Les jetons de L2 en chute libre

Lorsqu’on regarde plus près les courbes du cours de chacun de ces jetons, le constat est toujours le même : le cours ne cesse de chuter.

Ainsi, il semblerait que les L2 peinent à apporter de l’utilité et de ce fait une demande organique sur leurs jetons de gouvernance.

Le farming d’airdrop : un cercle vicieux pour les nouveaux entrants

En plus de cela, les airdrops menés par les layers-2 ne sont pas toujours très fructueux pour le réseau.

D’une part, les layers-2 voient leur activité et leurs métriques totalement faussées par les farmeurs d’airdrops. En effet, ces derniers vont générer de l’activité et du volume tant que l’airdrop n’a pas été distribuée. Une fois ce dernier distribué, les farmeurs s’en vont vers de nouveaux horizons, entraînant une chute massive de l’activité sur les layers-2.

Si la possibilité d’un airdrop a été efficace pour stimuler l’intérêt lors des débuts d’Arbitrum ou d’Optimism, il montre aujourd’hui ses limites.

Les utilisateurs attirés par ces airdrops deviennent rapidement des vendeurs, car ils cherchent souvent à convertir leur allocation en profit immédiat, au lieu de les conserver sur le long terme. Ce comportement contribue à maintenir les tokens de rollups dans un cycle de vente constant. À court terme, cette stratégie permet certes de gonfler les statistiques d’utilisation, mais elle ne génère pas de valeur durable pour les tokens concernés.

De plus, le succès initial de cette stratégie a poussé de nouveaux projets L2 à reproduire le modèle, ce qui crée une saturation du marché des airdrops.

Néanmoins, il est important de noter que nous ne sommes probablement pas encore dans une période d’euphorie. Ainsi, le cours de ces cryptomonnaies pourrait potentiellement remonter en cas de départ du bull run. Toutefois, cela n’affectera probablement pas tous les jetons de la même manière.

Renaud H.

Ingénieur en software et en systèmes distribués de formation, passionné de cryptos depuis 2013. Touche à tout, entre mining et développement, je cherche toujours à en apprendre plus sur l’univers des cryptomonnaies et à partager le fruit de mes recherches à travers mes articles.