L’imposition des plus-values réalisées sur des crypto-actifs est similaire à la flax tax avec un taux de 30 %. Toutefois, la méthode de calcul de la plus-value est un peu particulière. En effet, l’administration fiscale impose une méthode peu intuitive pour les investisseurs que nous sommes.

Le calcul de la plus-value sur des crypto-actifs

Avant de se demander combien vont vous prendre les impôts, il faut déterminer plusieurs éléments. La première question est celle du statut de la transaction. Effectuez-vous des opérations d’achat-revente d’actifs numériques à titre habituel ou occasionnel ? Il convient ensuite de déterminer quelles opérations sont imposables, puis de calculer le montant de vos plus-values avec la méthode de l’administration fiscale.

Trader occasionnel ou habituel ?

En matière de trading d’actifs numériques, il existe 2 régimes d’imposition. Lorsque l’activité est réalisée à titre occasionnel, elle relève de l’article 150 VH bis. Cependant, si le fisc considère que vous exercez cette activité à titre habituel, vous serez imposé au titre de bénéfices industriels et commerciaux (BIC), car l’activité d’achat-revente exercée à titre habituel est une activité commerciale.

Afin de déterminer le caractère habituel de l’activité, l’administration fiscale prend en compte un « faisceau d’indice », un ensemble de critères qu’elle apprécie discrétionnairement. Parmi ces critères nous avons :

- La fréquence des opérations ;

- La montant des opérations et des gains ;

- La durée de détention des actifs ;

- Les conditions d’acquisition des actifs.

Pour le moment, aucune décision n’est venue clarifier ce régime qui est appliqué au cas par cas. En raison de cette absence, nous pouvons alors nous référer à la jurisprudence sur les opérations boursières des particuliers pour obtenir quelques indications supplémentaires. La doctrine fiscale sur les opérations boursières évoque des conditions de trading similaires à celle d’un professionnel.

Ainsi, pour être considéré comme un trader professionnel par le fisc, il faut utiliser les mêmes outils et méthodes que les traders dans les salles de marché. En revanche, l’essence même des crypto-actifs est de se passer de salles de marché, démocratisant ainsi l’accès au trading. Il existe tout de même certains éléments qui indiquent une professionnalisation du trading d’actifs numériques :

- L’utilisation d’outils de trading avancés et de systèmes automatisés ;

- L’utilisation de leviers ou de produits dérivés ;

- La complexité des opérations ;

- La diversité des actifs négociés.

Tous ces éléments sont à prendre avec des pincettes jusqu’à ce que l’administration fiscale adopte des mesures claires sur la question.

La méthode de calcul de la plus-value

Avant de calculer votre plus-value imposable, il faut déjà déterminer quelles opérations sont imposables. En matière de cession d’actifs numériques, nous avons 2 faits générateurs d’impôts.

Le premier concerne une cession d’actifs numériques contre une monnaie ayant un cours légal (euro, dollar, yuan, …). Le second est la cession d’actifs numériques contre des biens ou services. Dans ces 2 situations, si vous avez réalisé une plus-value, vous serez redevable de l’impôt.

Pour ce qui est du calcul de la plus-value sur vos cessions d’actifs numériques, l’administration vous impose d’utiliser sa formule. Cette formule nous est donnée par l’article 150 VH bis du Code Général des impôts qui stipule que :

« III. – La plus ou moins-value brute réalisée lors de la cession de biens ou droits mentionnés au I est égale à la différence entre, d’une part, le prix de cession et, d’autre part, le produit du prix total d’acquisition de l’ensemble du portefeuille d’actifs numériques par le quotient du prix de cession sur la valeur globale de ce portefeuille. »

Cette formule vous donne la plus-value brute pour une opération. À cette plus-value, vous pouvez soustraire les frais liés à l’opération, sur présentation d’un justificatif. Après imputation des frais, vous aurez votre plus ou moins-value nette sur l’opération. Bien évidemment, vous devez répéter ce calcul pour chaque opération imposable.

La déclaration de la plus-value globale

Maintenant que vous savez comment calculer votre plus-value, munissez-vous de votre historique de trading pour remplir le formulaire n° 2086 afin de reporter votre plus ou moins-value globale sur le formulaire n° 2042 C.

Le formulaire n° 2086

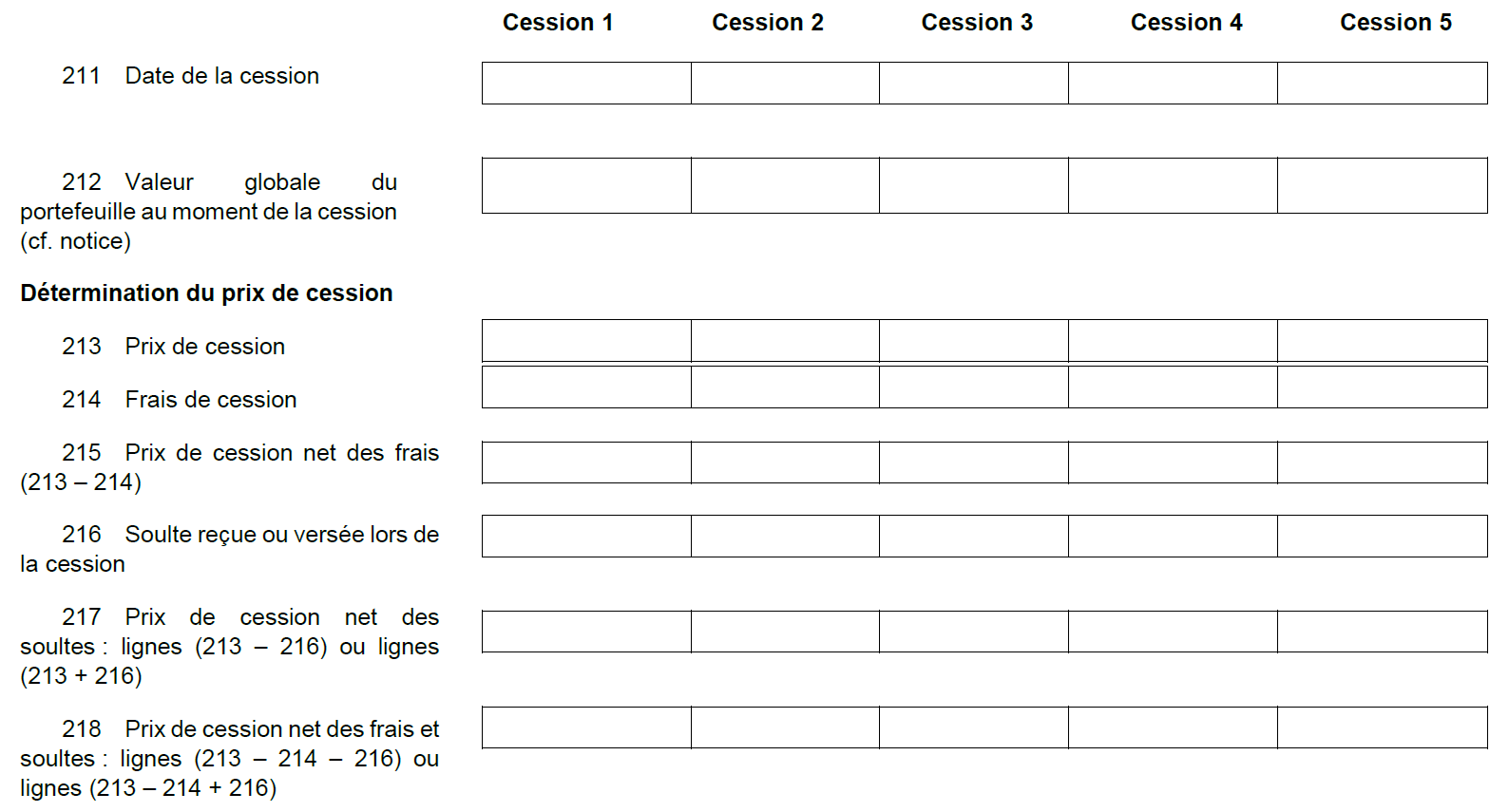

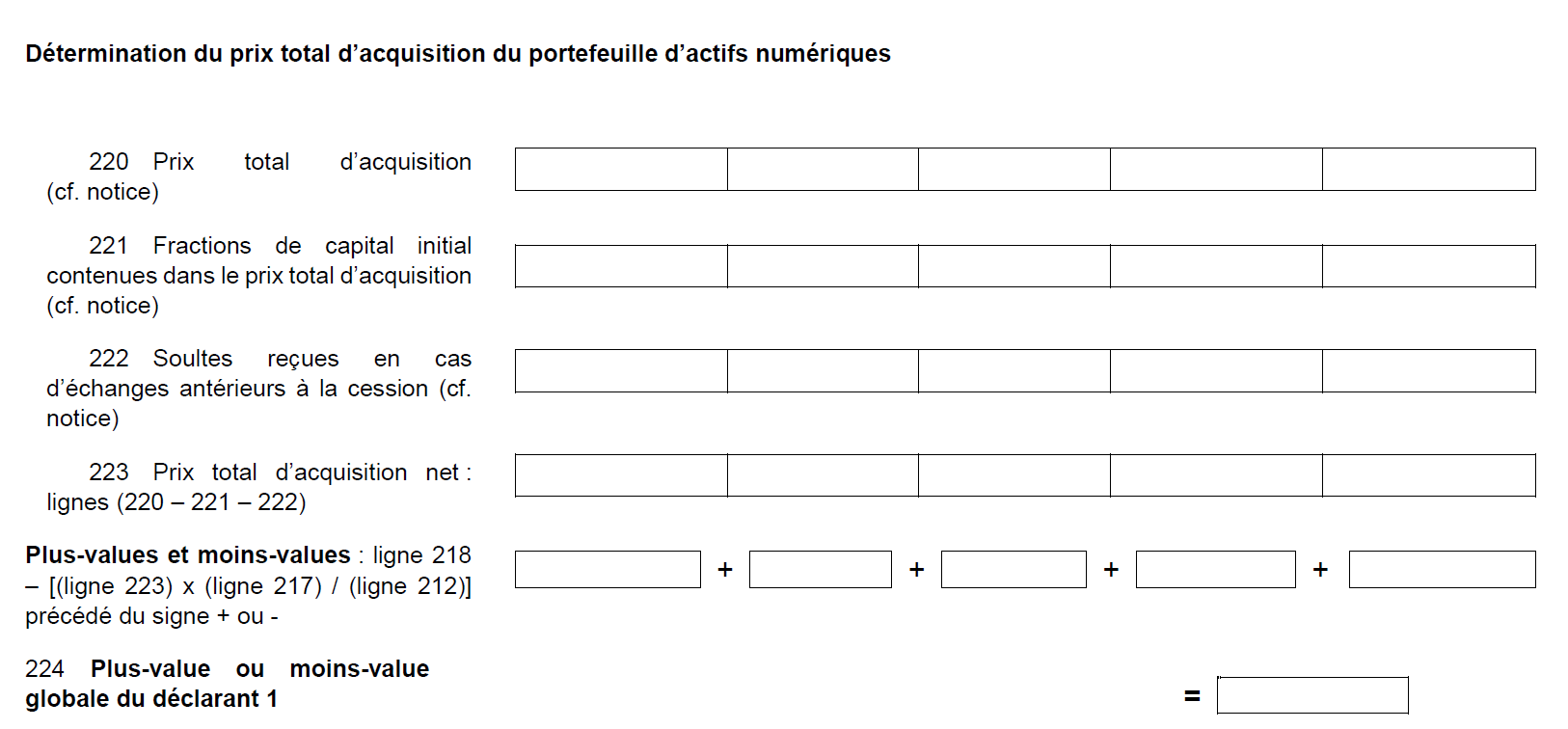

Ce formulaire a été créé spécifiquement pour la déclaration des plus-values réalisées sur des cessions d’actifs numériques. Nous n’avons pas encore le millésime 2020, mais il devrait être sensiblement similaire à la version pour 2019 que vous avez ci-dessous.

La déclaration d’une cession se fait sur 2 horizons de temps : le moment de la cession et le moment de l’acquisition. La première partie ci-dessus concerne la cession. Le second concerne l’acquisition de l’actif cédé.

La présentation de ce formulaire est peu intuitive, mais vous trouverez une notice à la fin pour vous aider à le remplir.

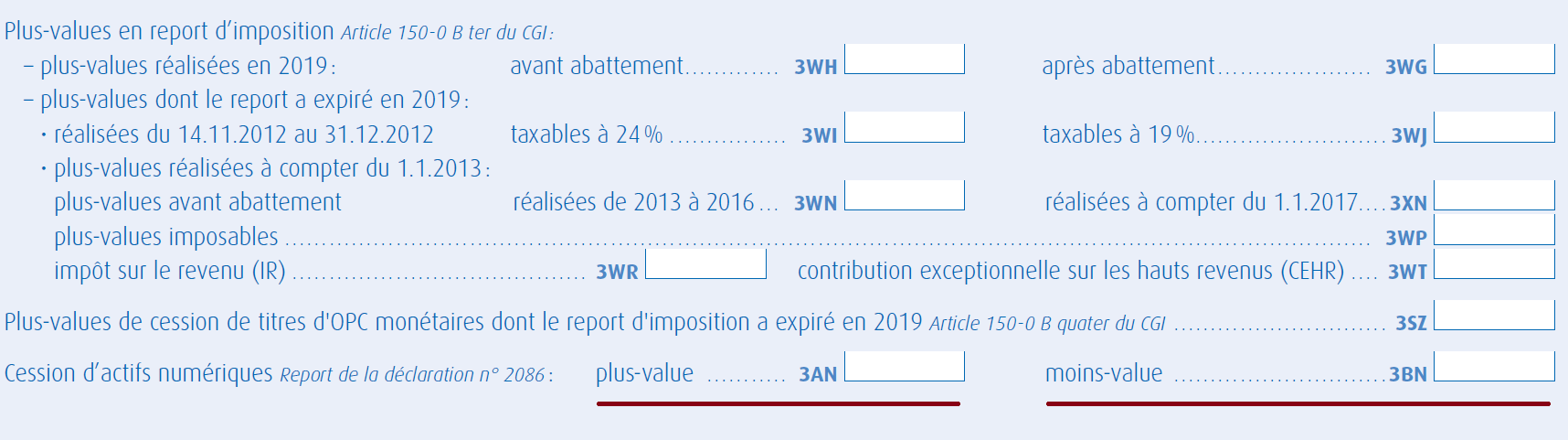

Le formulaire n° 2042C

Une fois que vous aurez calculé votre plus ou moins-value globale pour l’année, vous devrez la reporter sur le formulaire n° 2042 C. Ce formulaire permet de déclarer vos revenus auxiliaires : placements bousiers, assurance-vie, actionnariat salarié et bien d’autres. Pour ce qui est des cessions d’actifs numériques, dirigez-vous vers la page 2. Dans le cas d’une plus-value globale au cours de l’année de déclaration, vous devrez remplir la case 3AN. Dans le cas d’une moins-value, la case 3BN.

Et voilà ! Vous avez dument déclaré votre plus ou moins-value à l’administration fiscale. Il ne vous reste plus qu’à déclarer vos comptes d’actifs numériques, et vous serez en règle.